Cổ phiếu xi măng còn dư địa?

Thị trường gần như đình trệ, chi phí đầu vào tăng cao khiến hầu hết các doanh nghiệp ngành xi măng gặp nhiều khó khăn trong Quý III/2021. Dù vậy, tiềm năng tăng trưởng trong Quý IV và năm 2022 là khá sáng sủa nhờ bối cảnh kinh tế vĩ mô trong nước cũng như nhu cầu nhập khẩu từ Trung Quốc.

KQKD suy giảm mạnh

Dịch COVID-19 lần thứ 4 kéo dài từ tháng 4 đến nay đã ảnh hưởng nặng đến sản xuất kinh doanh của các doanh nghiệp trong nhóm ngành xi măng. Thông tin công bố mới đây của CTCP Xi măng Vicem Bút Sơn, Công ty CP Xi măng Hà Tiên 1, CTCP Vicem Thạch cao Xi măng,… cũng cho biết, hoạt động sản xuất kinh doanh của các doanh nghiệp này bị giảm sút mạnh so với cùng kỳ năm 2020.

Đầu tiên phải kể đến khoản lỗ của ông lớn của CTCP Xi Măng Hà Tiên 1 (HT1). Theo đó, trong quý 3/2021 công ty này ghi nhận doanh thu thuần ở mức 1.038 tỷ đồng, giảm 48% so với cùng kỳ năm trước. Sau khi trừ giá vốn HT1 lãi gộp hơn 46 tỷ đồng, giảm mạnh so với con số 334 tỷ đồng của quý 3/2020.

Trong kỳ doanh thu tài chính tăng mạnh từ nửa tỷ đồng lên 5,7 tỷ đồng, tuy nhiên do lãi gộp thấp cộng với khoản lỗ khác 7,6 tỷ đồng nên HT1 vẫn báo lỗ sau thuế gần 20 tỷ đồng, trong khi cùng kỳ lãi 148 tỷ đồng. Đây cũng là quý lỗ đầu tiên của doanh nghiệp kể từ năm 2013.

Lũy kế 9 tháng, lãi sau thuế giảm 69% về gần 317 tỷ đồng. Với kết quả này, HT1 hoàn thành 62% chỉ tiêu doanh thu và 48% mục tiêu lợi nhuận cả năm.

Đối với CTCP Xi măng Vicem Bút Sơn (BTS), thị trường cốt lõi đều nằm trong khu vực bị ảnh hưởng bởi dịch COVID-19 nên các công trình xây dựng phải ngừng thi công. Ngoài ra, sản lượng tiêu thụ tại các địa bàn lân cận Hà Nội như Vĩnh Phúc, Hưng Yên, Bắc Ninh…cũng giảm do khó khăn trong vận chuyển, dẫn đến, trong quý 3 doanh thu thuần của BTS là 657 tỷ đồng, giảm 14,6% so với quý 3/2020, lỗ sau thuế hơn 7,6 tỷ đồng trong khi cùng kỳ năm trước lãi 12,4 tỷ đồng.

Lũy kế 9 tháng đầu năm, công ty này lãi ròng 25 tỷ đồng, giảm 47% so với năm trước và mới chỉ hoàn thành 53% mục tiêu lợi nhuận đề ra trong năm.

Nhìn chung, việc giãn cách xã hội khiến doanh thu giảm, chi phí tăng, dẫn đến lợi nhuận suy giảm cũng là bức tranh chung của hầu hết các doanh nghiệp khác cùng ngành như CTCP Xi măng Vicem Hoàng Mai (HOM); CTCP Vicem Thạch cao Xi măng (TXM) và CTCP Xi măng Vicem Hải Vân (HVX).

Với HOM, 9 tháng đầu năm, lãi sau thuế của công ty này chỉ đạt 1,17 tỷ đồng, giảm đến 14% so với 9 tháng đầu năm ngoái và chỉ mới hoàn thành 66% chỉ tiêu lợi nhuận đề ra.

Hay như TXM, dù doanh thu thuần ở mức 150 tỷ đồng, tương ứng tăng 34% so với cùng kỳ, song công ty này lại lỗ ròng gần 3 tỷ đồng trong 9 tháng đầu năm. Như vậy, với kế hoạch 530 triệu đồng lãi sau thuế, thì trong quý cuối năm nay, TXM sẽ cần phải thu lãi gần 4 tỷ đồng nếu muốn hoàn thành mục tiêu lợi nhuận trong cả năm.

Tương tự, lũy kế 9 tháng đầu năm, HVX chỉ lãi sau thuế vỏn vẹn 404 triệu đồng, giảm đến 10 lần so với cùng kỳ năm trước và mới chỉ hoàn thành 8% mục tiêu đề ra trong năm.

Ở chiều ngược lại, một trong số ít những doanh nghiệp xi măng ghi nhận sự tăng trưởng là CTCP Xi măng La Hiên VVMI (CLH) với lãi sau thuế trong quý 3 là 11,4 tỷ đồng, tăng 28% so với quý 3/2020. Lũy kế 9 tháng đầu năm lợi nhuận trước và sau thuế của công ty này lần lượt đạt 40,7 tỷ đồng và 32,5 tỷ đồng, vượt gần 2 tỷ đồng so với kế hoạch đề ra.

Cơ hội vẫn mở

Tình hình kinh doanh của các doanh nghiệp ngành xi măng được kỳ vọng sẽ được cải thiện trong thời gian tới khi giãn cách xã hội được dỡ bỏ và đầu tư công được đẩy mạnh. Nhu cầu nhập khẩu từ Trung Quốc tăng cao cũng là một yếu tố hỗ trợ.

Vụ Vật liệu Xây dựng (Bộ Xây dựng) cho biết từ đầu năm đến nay, ước tiêu thụ sản phẩm xi măng đạt khoảng 77,47 triệu tấn, tăng 3,5% so với cùng kỳ năm 2020. Trong đó, xuất khẩu xi măng đạt khoảng 31,89 triệu tấn và tăng tới 19%.

Trong báo cáo cập nhật mới đây, VNDirect cho rằng, con số này sẽ tiếp tục tăng bởi việc thiếu hụt nguồn cung thép, xi măng tạm thời từ Trung Quốc sẽ mở ra cơ hội xuất khẩu cho các doanh nghiệp Việt Nam, tối thiểu đến hết quý 4/2021.

Bên cạnh đà tăng trong tiêu thụ xuất khẩu, ngành xi măng với vai trò thiết yếu trong công tác xây dựng cơ sở hạ tầng cũng được kỳ vọng sẽ hưởng lợi trực tiếp từ việc đẩy mạnh đầu tư công của Chính phủ nhằm hướng tới mục tiêu đảm bảo tăng trưởng kinh tế năm 2021.

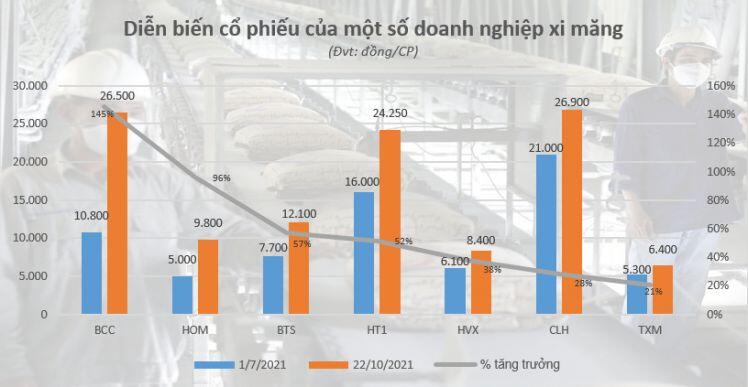

Việc hưởng lợi trực tiếp từ sự tiết cung nguyên liệu cũng như gia tăng nhu cầu xi măng từ Trung Quốc đã giúp các cổ phiếu trong ngành ghi nhận mức tăng giá mạnh mẽ trong thời gian qua, đặc biệt là trong 3 tháng gần đây bất chấp thị trường chứng khoán có nhiều biến động.

Đứng đầu là cổ phiếu BCC của CTCP Xi măng Bỉm Sơn với mức tăng 145% chỉ sau 3 tháng và kết phiên 22/10 tại 26.500 đồng/CP.

Ngoài BCC, nhiều cổ phiếu khác cùng ngành cũng thể hiện đà tăng ấn tượng trong 3 tháng vừa qua bất chấp thị trường chứng khoán có nhiều biến động, có thể kể đến như cổ phiếu HOM tăng 96%, hiện đạt 9.800 đồng/CP; cổ phiếu HT1 tăng 52% lên 24.250 đồng/CP (phiên 22/10)...

Làn sóng đầu tư công mở ra cơ hội đầu tư vào các sóng ngành cổ phiếu. Bên cạnh sắt thép, đá, nhựa đường..., thì xi măng cũng là một ngành thu hút sự chú ý của giới đầu tư.

Tuy nhiên, nhà đầu tư cần lưu ý đà tăng mạnh của cổ phiếu ngành xi măng thời gian qua, P/E dự phóng nhiều doanh nghiệp đã lên cao. Mirae Asset dự báo trong 2021, P/E và EV/EBITDA hợp lý của ngành xi măng là 10,3 lần và 5,7 lần.

Cùng với đó, xi măng là lĩnh vực chịu cạnh tranh rất lớn, không dễ tăng giá bán để bù đắp chi phí đồng vào, biên lợi nhuận mỏng. Mirae Asset cũng lưu ý rủi ro với cổ phiếu ngành này là biến động về giá điện, giá than. Chi phí điện, than chiếm từ 40 - 45% giá thành sản xuất clinker, trong khi giá clinker chiếm hơn 60% chi phí nguyên liệu đầu vào của xi măng, khiến lợi nhuận của cả ngành biến động rất lớn theo giá điện và giá than.

Ngoài ra, thị trường xuất khẩu xi măng của Việt Nam hiện đang phụ thuộc vào Trung Quốc. Nếu Trung Quốc ngưng các chính sách kích cầu cơ sở hạ tầng, sản lượng xuất khẩu sẽ giảm khoảng 25 - 30% trong ngắn hạn và trung hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()