Cổ phiếu VCG, PTB và PHP có đủ hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua VCG nhờ liên tục giành thầu cho nhiều dự án đầu tư công có quy mô lớn; mua PTB với định giá không bị ảnh hưởng nhiều từ sự kiện Noble House; theo dõi PHP với kỳ vọng bứt phá kết quả kinh doanh từ dự án Lạch Huyện.

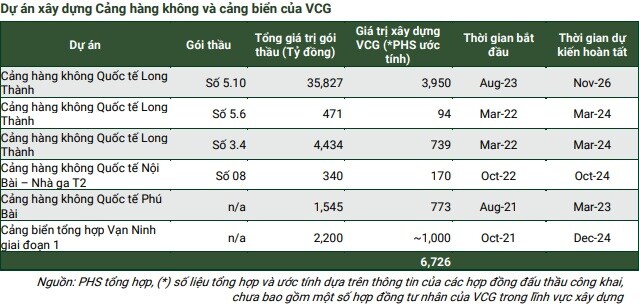

Theo CTCK Phú Hưng (PHS), Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) liên tục giành thầu cho nhiều dự án đầu tư công có quy mô lớn. Trong đó, 5 dự án thành phần của cao tốc Bắc Nam phía Đông giai đoạn 1; 3 dự án thành phần của cao tốc Bắc Nam phía Đông giai đoạn 2 và các gói thầu xây dựng sân bay quốc tế Long Thành.

PHS dự phóng rằng giai đoạn từ 2023-2024, doanh thu mảng xây dựng có thể đạt khoảng 7,500 tỷ đồng và 8,100 tỷ đồng, tăng trưởng 23% và 8% so với cùng kỳ.

Mặt khác, Vinaconex hiện đang sở hữu một nhóm các công ty hoạt động trong các lĩnh vực kinh doanh đem lại tỷ suất lợi nhuận ổn định, bao gồm năng lượng, nước sạch, giáo dục.

Các công ty mang lại nguồn doanh thu đều cho Vinaconex khoảng 2,200-2,300 tỷ đồng mỗi năm. Bên cạnh đó, với tỷ suất hoạt động tốt đã đóng góp đến 60-70% biên lợi nhuận gộp của Vinaconex giai đoạn 2020-2022 khi trải qua giai đoạn trầm lắng của mảng xây dựng và thị trường bất động sản.

Với lĩnh vực năng lượng, hồi đầu năm 2023 Vinaconex đưa vào hoạt động Nhà máy Thủy Điện Đăkba ở Quảng Ngãi với công suất 30MW, được khởi công từ 2020. Việc đi vào hoạt động sẽ giúp doanh thu mảng này tăng thêm 100-150 tỷ đồng mỗi năm cho Vinaconex

Năm 2023, dự kiến doanh thu Vinaconex sẽ tiếp tục giữ vững đà tăng trưởng từ năm 2022 khi đạt 11,999 tỷ đồng, tăng 41% so với cùng kỳ và doanh nghiệp này có thể duy trì mức doanh thu khoảng từ 11,000-12,000 tỷ đồng năm 2024.

Sự tăng trưởng chủ yếu xuất phát từ mảng xây dựng với tổng giá trị backlog theo ước tính hiện khoảng 27,000 tỷ đồng. Tăng trưởng doanh thu còn đến từ đóng góp của mảng bất động sản sau khoản thời gian dài trầm lắng, PHS dự phóng rằng VCG sẽ ghi nhận 2,200 tỷ đồng năm 2023 sau khi bàn giao toàn bộ dự án Green Diamond 93 Láng Hạ, và ghi nhận bàn giao giai 1 của siêu dự án Cát Bà Amatina vào năm 2024.

Dựa trên tiềm năng tăng trưởng, PHS đưa ra khuyến nghị mua cổ phiếu VCG với giá hợp lý là 33,000 đồng/cp.

Mua cổ phiếu PTB với giá kỳ vọng 70,140 đồng/cp

Theo CTCK Yuanta Việt Nam (Yuanta), cổ phiếu PTB của CTCP Phú Tài (HOSE: PTB) đang bị ảnh hưởng giảm ngắn hạn sau thông tin Noble House Home Furniture LLC của Mỹ, một khách hàng của PTB, chính thức đệ đơn xin phá sản theo Chương 11 tới Tòa án Hoa Kỳ ở quận Houston Texas. PTB cũng đã có những giải trình với nhà đầu tư. Thông tin trên sẽ gây ảnh hưởng ngắn hạn đến PTB do Noble House có khoản phải thu 79 tỷ đồng với PTB tại BCTC quý 2/2023.

Tuy nhiên, Yuanta cho rằng sự kiện này sẽ không ảnh hưởng nhiều đến triển vọng kinh doanh cũng như giá trị cốt lõi doanh nghiệp do Noble House chỉ chiếm khoảng 5% doanh thu của PTB; giá trị khoản phải thu 79 tỷ đồng là không lớn và PTB cho biết Noble House đã thanh toán 1 phần từ 30/06/2023 đến nay nên giá trị phải thu thực tế là nhỏ hơn. Bên cạnh đó, Noble House nộp đơn xin phá sản không phải là tình hình chung của các công ty đồ nội thất ở Mỹ và thông tin Noble House nộp đơn xin phá sản đã có từ 11/09/2023, không phải là thông tin mới.

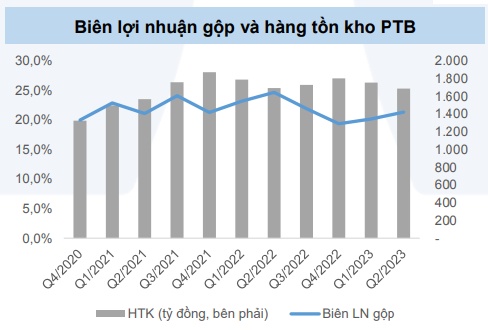

Thông tin từ PTB cho biết, trong quý 3/2023, các đơn hàng đang hồi phục với tốc độ nhanh chóng. Yuanta cho rằng triển vọng tích cực sẽ kéo dài sang 2024 khi Fed dừng việc nâng lại suất và việc mở rộng tệp khách hàng mới của PTB. Kể từ quý 1/2023, PTB đã mở rộng mạng lưới khách hàng cho các sản phẩm đá thạch anh tại thị trường Mỹ và mang lại doanh thu tăng trưởng tích cực.

Nguồn: Yuanta

Mặt khác, nhà máy sản xuất đá thạch anh giai đoạn 2 có thể đi vào hoạt động từ tháng 6/2023, nâng tổng công suất lên 630,000 m2/năm, tăng 40%. Yuanta kỳ vọng nhà máy mới sẽ bắt đầu đóng góp doanh thu của PTB từ năm 2024 khi nhu cầu tại Mỹ thực sự ấm lên sau khi Fed dừng nâng lãi suất.

Dựa vào triển vọng kinh doanh tích cực từ quý 3/2023 và sang 2024, Yuanta đưa ra khuyến nghị mua cổ phiếu PTB với giá kỳ vọng 70,140 đồng/cp.

Theo dõi cổ phiếu PHP với giá mục tiêu 23,100 đồng/cp

Theo CTCK FPT (FPTS), CTCP Cảng Hải Phòng (UPCoM: PHP) ghi nhận sản lượng khai thác hàng container và hàng rời trong 6 tháng đầu năm 2023 giảm lần lượt 15% và 21% so với cùng kỳ, do nhu cầu tiêu dùng thấp tại các nước đối tác thương mại của Việt Nam.

FPTS kỳ vọng sản lượng khai thác cảng biển phục hồi trong năm 2024 khi số đơn hàng dần tăng trở lại cùng triển vọng dài hạn từ hoạt động xuất nhập khẩu của Việt Nam tăng trưởng bình quân 9.4%/năm (theo Fitch Solutions).

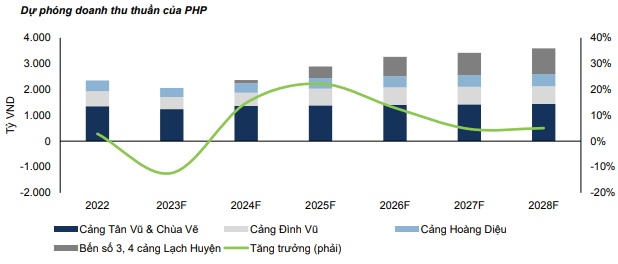

Nhóm phân tích nhận định cảng nước sâu Lạch Huyện kỳ vọng giúp doanh thu của PHP tăng trưởng khoảng 11%/năm giai đoạn 2023-2028, trong khi dư địa tăng trưởng tại các cảng còn lại của doanh nghiệp thấp (tăng 4.2%/năm). Cảng dự kiến đi vào hoạt động vào quý 4/2024, nâng tổng công suất khai thác hàng container của PHP lên 3.2 triệu TEU/năm (tăng 52%).

FPTS ước tính doanh thu thuần 2023 của PHP đạt 2,116 tỷ đồng, giảm 10% so với cùng kỳ. Lãi gộp đi ngang ở mức 843.5 tỷ đồng. Biên lợi nhuận gộp 2023 khoảng 40%, tăng 4 điểm % so với cùng kỳ nhờ việc thu hẹp hoạt động kinh doanh khi nhu cầu ở mức thấp.

Nguồn: FPTS

Trong đó, việc ghi nhận thêm khoản lợi nhuận bất thường 62 tỷ đồng từ đền bù cầu cảng tại Đình Vũ giúp lợi nhuận trước thuế năm 2023 của PHP ước đạt 939 tỷ đồng, tăng 5% so với cùng kỳ và vượt 6% kế hoạch lợi nhuận năm.

Biên lợi nhuận gộp của PHP từ 2023-2028 ước tính giao động trong khoảng 33.4%-38.6% do bến 3, 4 cảng Lạch Huyện chịu lỗ khi mới đi vào hoạt động. FPTS kỳ vọng bến cảng này sẽ bắt đầu có lợi nhuận từ năm 2028.

Kết luận, FPT đưa ra khuyến nghị theo dõi cổ phiếu PHP với giá mục tiêu 23,100 đồng/cp.

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()