Cổ phiếu ACB – Lợi nhuận giảm mạnh, có nên bán tháo?

1. Hoạt động kinh doanh cốt lõi có thực sự xấu?

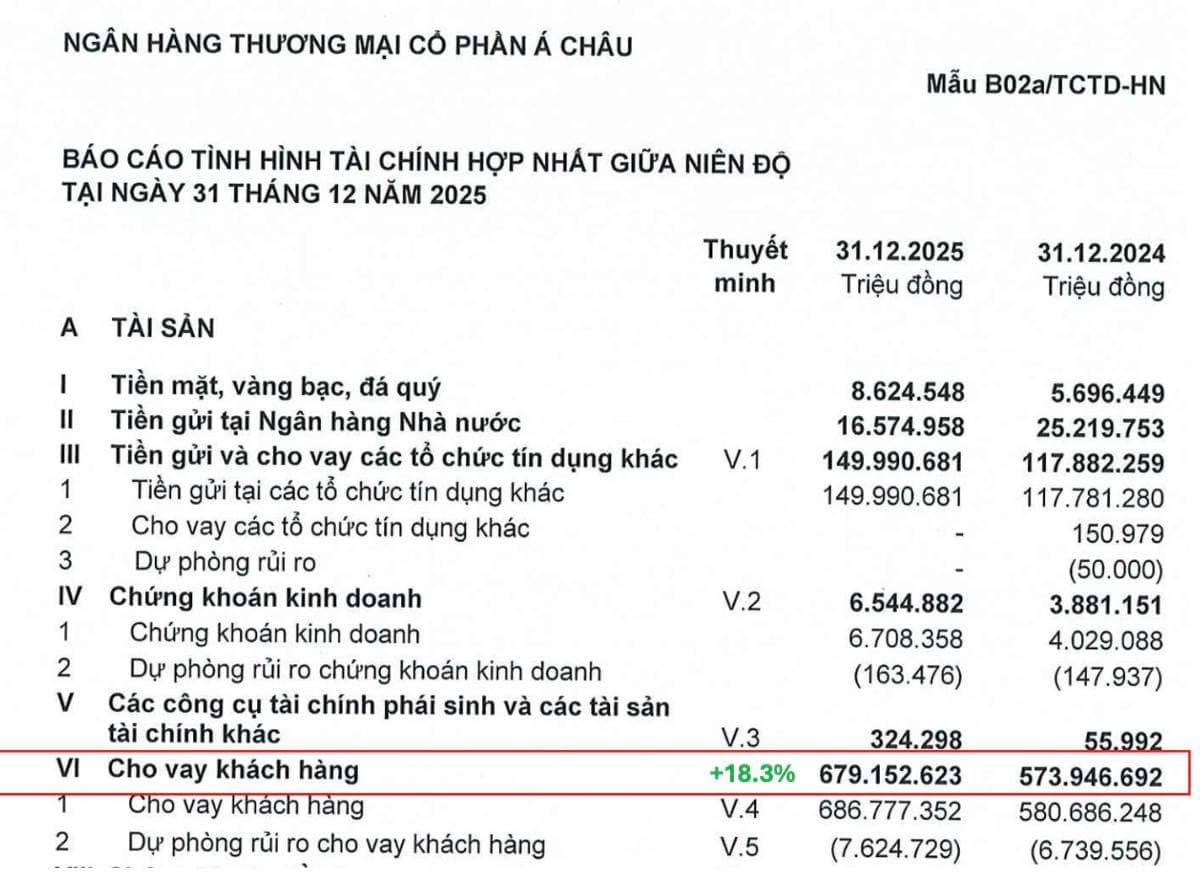

Tăng trưởng tín dụng cả năm đạt ~18%, tương đương các năm trước.

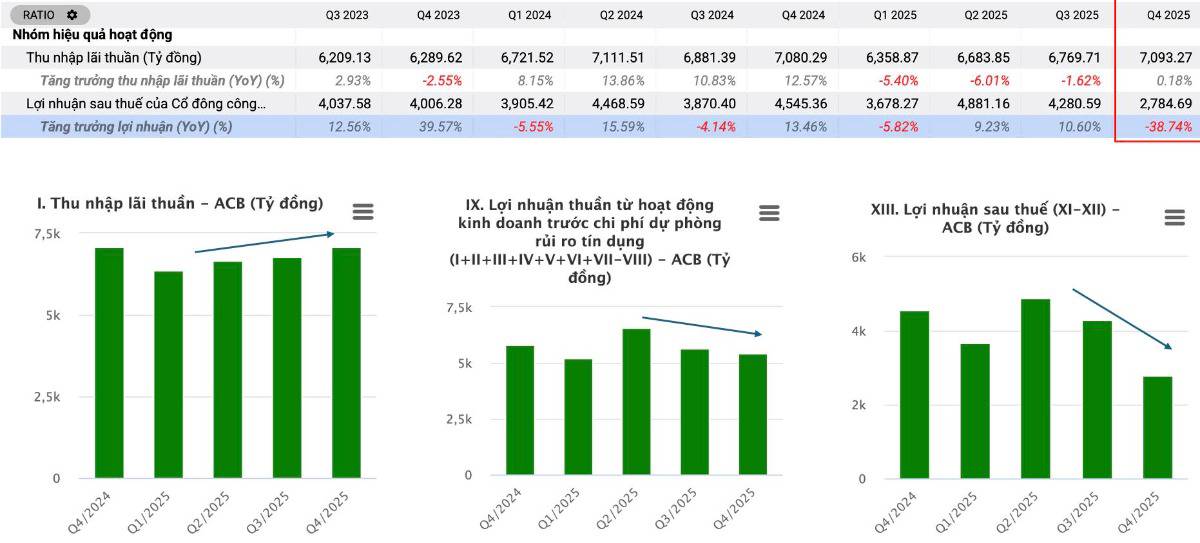

Thu nhập lãi thuần vẫn duy trì xu hướng ổn định.

Cơ cấu cho vay tập trung vào sản xuất, thương mại, dịch vụ – thay vì đẩy mạnh bất động sản như nhiều ngân hàng khác.

Năm 2025 là năm dòng tiền bơm mạnh vào nền kinh tế, nhưng phần lớn tín dụng tăng nóng đến từ bất động sản. ACB gần như không chạy theo xu hướng này.

Kết quả:

✔ Tăng trưởng không đột biến

✔ Nhưng rủi ro hệ thống được kiểm soát chặt

ACB tiếp tục chọn chiến lược: chậm mà chắc.

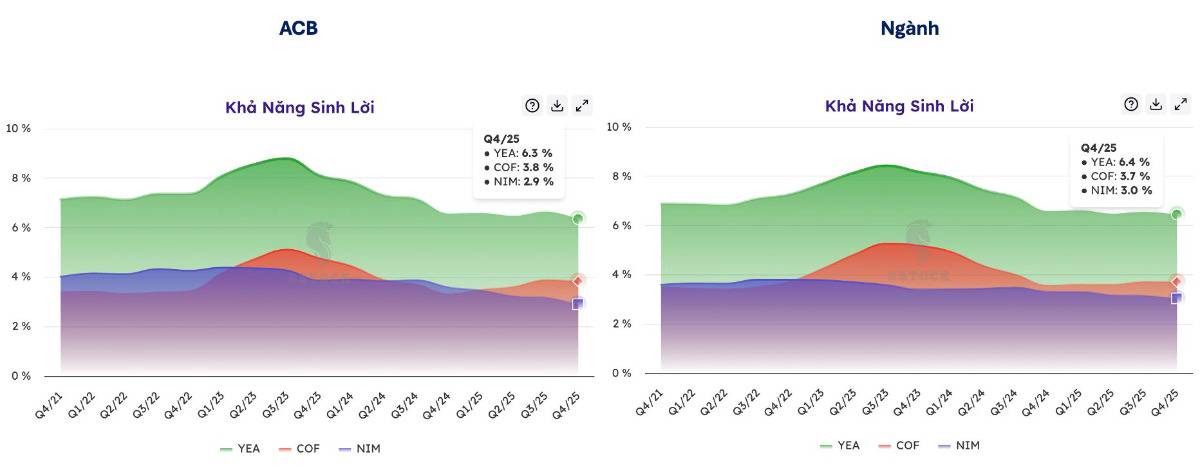

2️⃣ NIM và CASA – Ổn định nhưng không phải câu chuyện tăng trưởng đột biến

NIM khoảng 2,9% – ngang trung bình ngành.

CASA duy trì trên 21% – thuộc nhóm khá trong hệ thống.

ACB không phải ngân hàng có biên lợi nhuận cao nhất.

Họ không đẩy lãi suất cho vay lên cao để tối đa hóa lợi nhuận ngắn hạn.

Thay vào đó, họ giữ cấu trúc vốn ổn định, chi phí vốn được kiểm soát tốt nhờ niềm tin của người gửi tiền.

Đây là nền tảng bền vững – nhưng không phải mô hình “bùng nổ”.

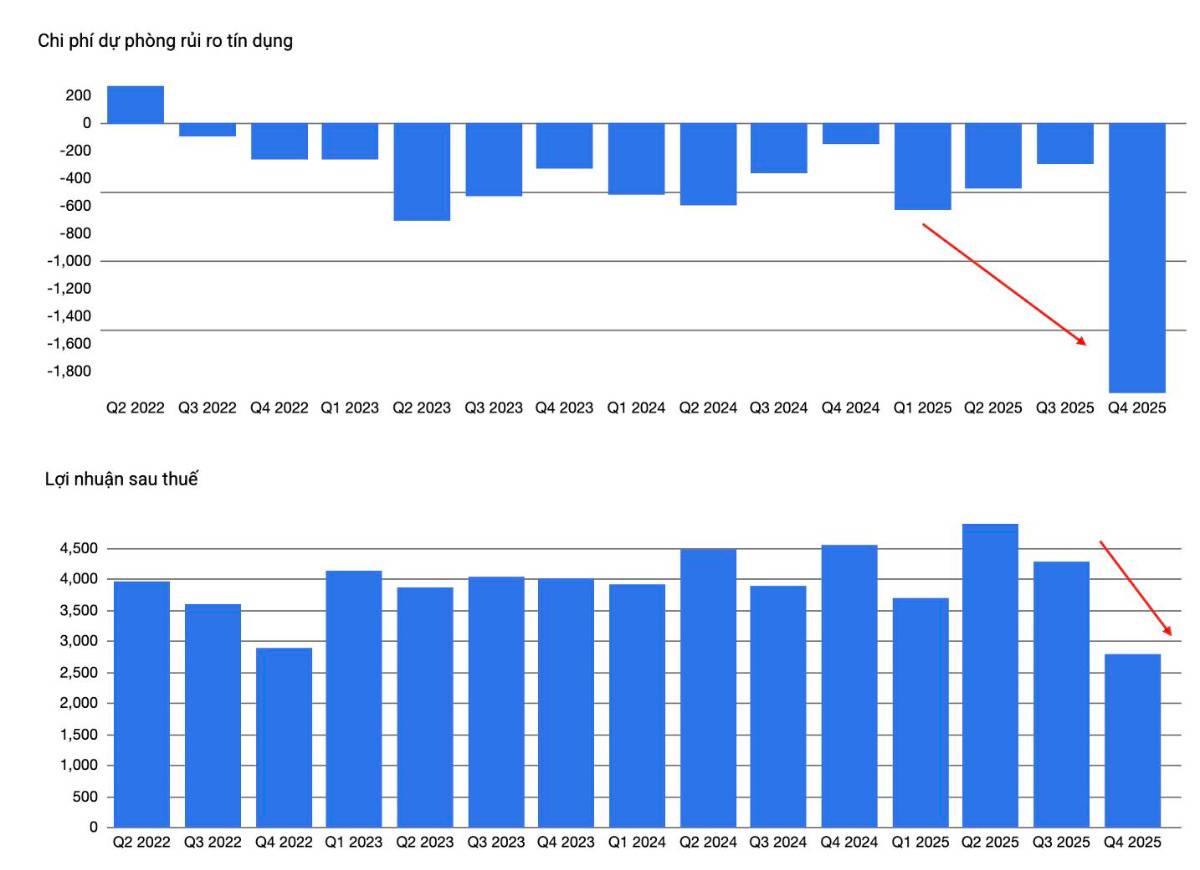

3️⃣ Điểm mấu chốt: NỢ XẤU VÀ TRÍCH LẬP

Đây mới là nguyên nhân thực sự khiến lợi nhuận quý 4 giảm mạnh.

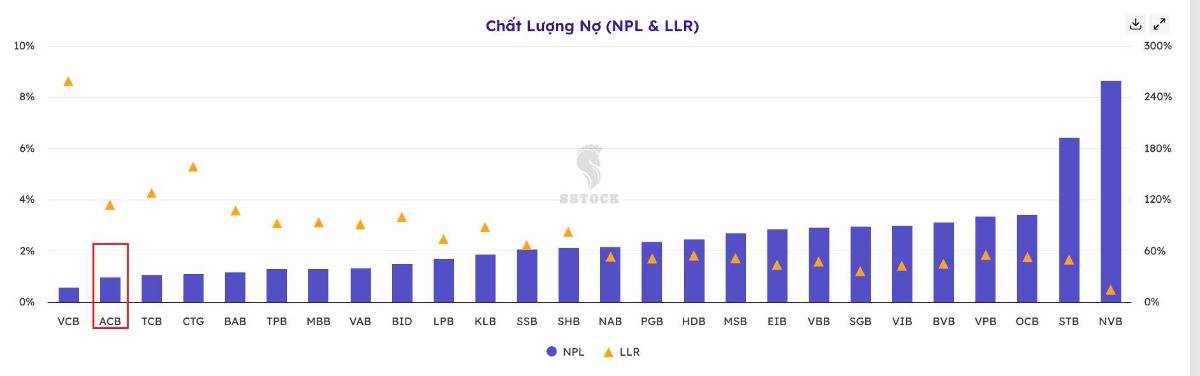

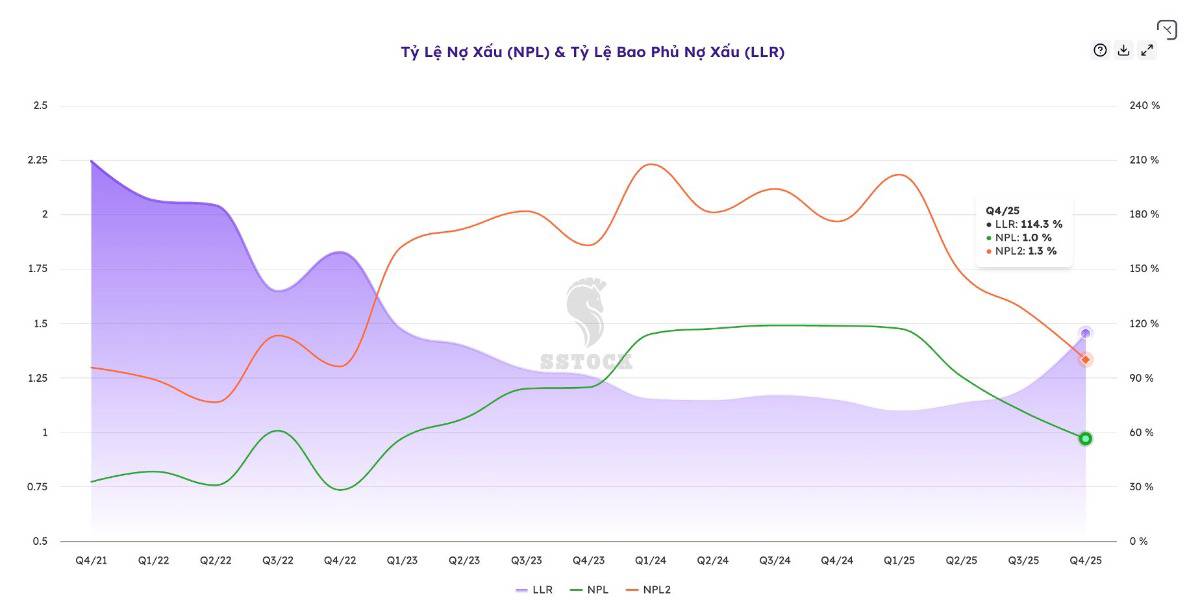

Tỷ lệ nợ xấu giảm về quanh 1% – thuộc nhóm thấp nhất hệ thống.

Tỷ lệ bao phủ nợ xấu tăng mạnh lên ~114%.

Chi phí dự phòng rủi ro tín dụng quý 4 tăng vọt (gấp nhiều lần các quý trước).

Nói cách khác:

👉 ACB chủ động hy sinh lợi nhuận ngắn hạn để tăng bộ đệm an toàn.

👉 Họ “đổ móng” dày hơn cho năm 2026.

Trong ngành ngân hàng, chi phí dự phòng chính là khoản ăn trực tiếp vào lợi nhuận. Khi trích lập mạnh, lợi nhuận giảm là điều tất yếu.

Nhưng điều đó không đồng nghĩa với việc hoạt động kinh doanh suy yếu.

4️⃣ Triển vọng 2026 – Cơ hội nằm ở đâu?

Một số yếu tố vĩ mô đang ủng hộ:

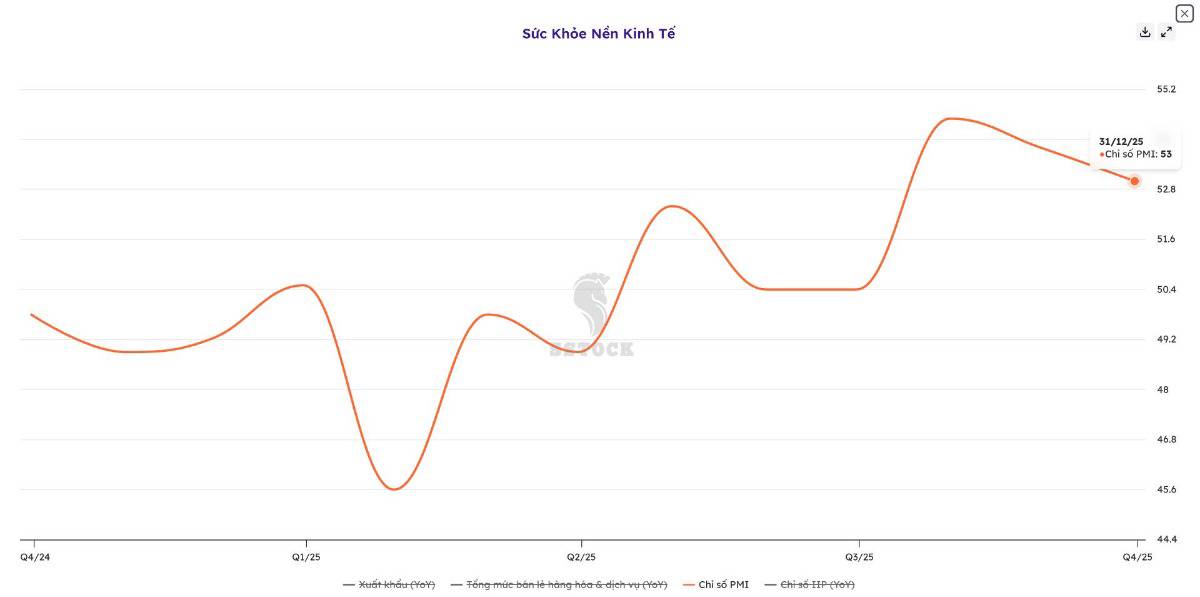

PMI duy trì trên 50 → sản xuất phục hồi.

Chỉ số sản xuất công nghiệp tăng trở lại.

Mục tiêu tăng trưởng GDP cao, nền kinh tế tiếp tục phụ thuộc vào tín dụng.

ACB cho vay chủ yếu vào lĩnh vực sản xuất – kinh doanh thực.

Nếu chu kỳ phục hồi rõ nét hơn trong 2026, ACB sẽ hưởng lợi trực tiếp.

Quan trọng hơn:

Sau khi đã trích lập mạnh năm 2025, nếu chi phí dự phòng giảm về mức bình thường, lợi nhuận có thể bật tăng trở lại mà không cần tăng trưởng đột biến.

5️⃣ Định giá và góc nhìn đầu tư

P/B đang quanh mức trung bình 3 năm.

Thấp hơn mức định giá trung bình của toàn ngành.

ACB không phải cổ phiếu dành cho nhà đầu tư thích “đánh nhanh thắng nhanh”.

Nó phù hợp với:

✔ Khẩu vị rủi ro trung bình – thấp

✔ Ưu tiên sự ổn định

✔ Chấp nhận tăng trưởng chậm nhưng bền

Tham gia cộng đồng đầu tư tại trang cá nhân để nhận chiến lược đầu tư chi tiết về ACB.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()