Cơ hội săn hàng giá rẻ khi cổ phiếu vua "mất ngôi"

Báo cáo chiến lược mới nhất vừa công bố cho thấy hệ số định giá P/B của toàn ngành ngân hàng đã chính thức thủng mốc trung bình 10 năm, đẩy nhóm cổ phiếu "vua" rơi vào vùng trũng tài sản giá rẻ hiếm thấy trong lịch sử giao dịch.

Trong bối cảnh mặt bằng lãi suất thiết lập quỹ đạo cao mới và bóng ma nợ xấu đe dọa trực tiếp đến biên lợi nhuận thu hẹp, vùng định giá tiệm cận ngưỡng nguy hiểm này đang trở thành bộ lọc phân hóa dòng tiền khốc liệt.

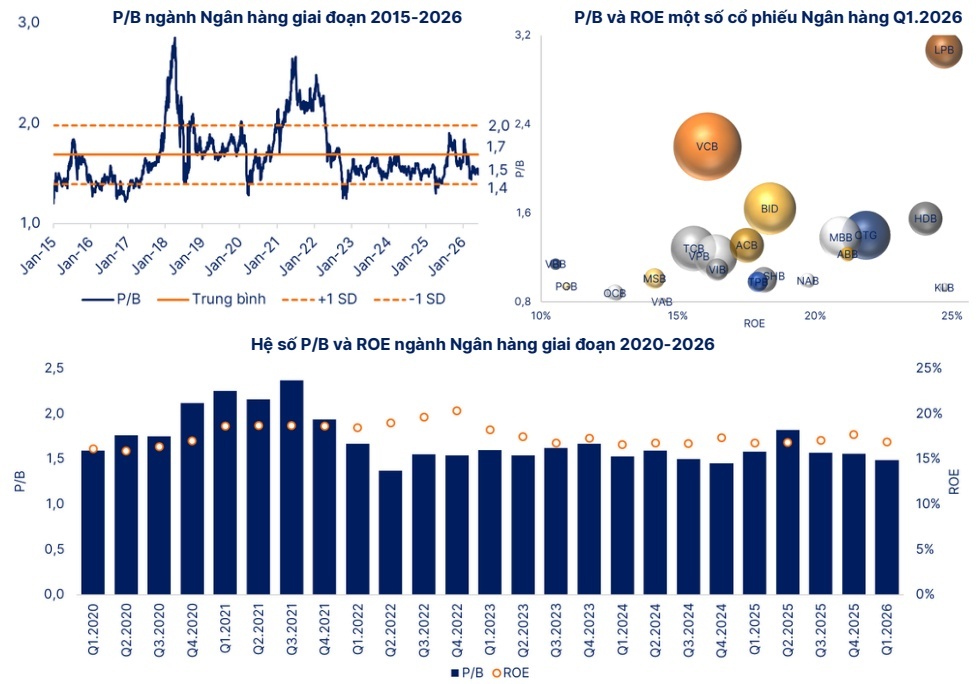

Báo cáo mới nhất của SHS cho thấy hệ số P/B ngành ngân hàng hiện ở mức 1,5 lần, thấp hơn mức trung bình 10 năm là 1,7 lần và đang tiến sát ngưỡng trung bình trừ một độ lệch chuẩn, tương đương 1,4 lần.

Đây là vùng định giá tương đối hiếm xuất hiện trên thị trường. Trong vòng 10 năm qua, ngành ngân hàng chỉ có ba lần giao dịch thấp hơn mức hiện tại, gồm thời điểm đại dịch Covid-19 bùng phát vào tháng 3/2020, biến cố liên quan đến thị trường trái phiếu và ngân hàng năm 2022, cùng giai đoạn chịu tác động từ chính sách thuế quan của Mỹ vào năm 2025.

Theo SHS, đà giảm định giá kéo dài từ quý IV/2025 đến nay chủ yếu xuất phát từ môi trường lãi suất cao, chính sách tiền tệ thận trọng và những bất ổn địa chính trị trên toàn cầu.

Việc P/B toàn ngành giảm về vùng 1,5 lần được đánh giá là tín hiệu cho thấy cổ phiếu ngân hàng đang giao dịch ở vùng giá tương đối an toàn nếu nhìn trên dữ liệu lịch sử dài hạn.

Nhóm Big4 cũng mất mức định giá vượt trội

Không chỉ các ngân hàng tầm trung, phần lớn cổ phiếu ngân hàng hiện đều đang giao dịch quanh hoặc thấp hơn mức định giá trung bình lịch sử.

Đáng chú ý, nhóm Big4 cũng không còn duy trì mức định giá cao vượt trội như trước đây mà đã quay về ngang bằng mặt bằng chung của toàn ngành.

Diễn biến này phản ánh tâm lý thận trọng của dòng tiền trước những lo ngại liên quan đến biên lãi ròng (NIM) suy giảm, tăng trưởng tín dụng chậm lại và áp lực nợ xấu có xu hướng gia tăng.

Dư địa tăng giá phụ thuộc vào chất lượng lợi nhuận

Theo dự báo của SHS, trong năm 2026, định giá ngành ngân hàng nhiều khả năng tiếp tục dao động trong vùng P/B từ 1,4-2 lần, tương ứng biên độ một độ lệch chuẩn quanh mức trung bình 10 năm.

Động lực mở rộng định giá sẽ không còn đến từ kỳ vọng tăng trưởng nóng mà phụ thuộc nhiều hơn vào khả năng cải thiện hiệu quả sinh lời và kiểm soát chất lượng tài sản.

Nói cách khác, cuộc đua của ngành ngân hàng giai đoạn tới không nằm ở tốc độ tăng trưởng tín dụng, mà ở khả năng duy trì ROE cao và xử lý nợ xấu hiệu quả trong bối cảnh chi phí vốn ngày càng đắt đỏ.

Sau nhiều năm giao dịch ở mức premium, nhóm ngân hàng đang bước vào giai đoạn được thị trường định giá thận trọng hơn. Tuy nhiên, chính điều đó cũng đang mở ra một trong những vùng giá hấp dẫn nhất của ngành trong nhiều năm trở lại đây.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()