Chứng khoán Việt và nghịch lý "xanh vỏ đỏ lòng" từ khối ngoại

Dù VN-Index tăng mạnh và nền tảng kinh tế vĩ mô tiếp tục duy trì tích cực, dòng vốn ngoại vẫn kiên trì rút ròng, phản ánh những băn khoăn của nhà đầu tư quốc tế về rủi ro chính sách, giới hạn sở hữu nước ngoài và mức độ tập trung quá lớn của một số doanh nghiệp trong chỉ số. Những yếu tố này đang tạo nên bức tranh hai chiều của thị trường chứng khoán Việt Nam trong giai đoạn tăng trưởng mạnh hiện nay.

Theo PGS.TS Võ Đình Trí, tâm lý thận trọng của nhà đầu tư quốc tế đối với thị trường Việt Nam vẫn chưa thực sự được gỡ bỏ. Những quan ngại về rủi ro thị trường, các giới hạn đối với tỷ lệ sở hữu nước ngoài, cùng với việc chỉ số bị chi phối đáng kể bởi một số doanh nghiệp có vốn hóa lớn đang phần nào làm giảm sức hấp dẫn của thị trường trong mắt dòng vốn ngoại.

Thị trường chứng khoán Việt Nam đang bước vào một trong những giai đoạn tăng trưởng mạnh mẽ nhất nhiều năm trở lại đây. Nền kinh tế phục hồi rõ nét, kỳ vọng nâng hạng thị trường ngày càng hiện hữu và dòng tiền nội bùng nổ đã đưa VN-Index lên những mốc cao mới. Thế nhưng, phía sau bức tranh tươi sáng ấy lại tồn tại một nghịch lý: dòng vốn ngoại vẫn liên tục rút ròng với quy mô lớn.

Theo dữ liệu từ LSEG, nhà đầu tư nước ngoài đã bán ròng khoảng 5,1 tỷ USD trong năm 2025, mức cao nhất kể từ khi thị trường chứng khoán Việt Nam hình thành. Xu hướng này tiếp tục kéo dài trong những tháng đầu năm nay. Hiện khối ngoại nắm giữ khoảng 14,5% lượng cổ phiếu lưu hành trên thị trường có quy mô vốn hóa khoảng 332 tỷ USD.

Trong khi đó, VN-Index tăng tới 41% trong năm 2025, mức tăng mạnh nhất trong 8 năm. Nền kinh tế cũng ghi nhận tốc độ tăng trưởng GDP khoảng 8%, thuộc nhóm cao nhất Đông Nam Á. Thanh khoản thị trường duy trì sôi động, nhiều phiên giao dịch đạt giá trị hàng chục nghìn tỷ đồng, trong khi số lượng tài khoản chứng khoán tiếp tục gia tăng mạnh, phản ánh vai trò ngày càng lớn của nhà đầu tư trong nước.

Cùng lúc, thị trường đang chờ đợi quyết định từ FTSE Russell về việc nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, dự kiến có thể có hiệu lực từ tháng 9 tới. Bên cạnh đó, khả năng được MSCI đưa vào danh sách theo dõi nâng hạng cũng được xem là yếu tố có thể cải thiện đáng kể tâm lý của nhà đầu tư quốc tế.

Ở góc độ vĩ mô, các nền tảng của nền kinh tế tiếp tục củng cố. Dòng vốn FDI đăng ký và giải ngân duy trì xu hướng tích cực, đặc biệt trong lĩnh vực sản xuất công nghệ cao. Dự trữ ngoại hối được tăng cường, tỷ giá tương đối ổn định và lạm phát nằm trong mục tiêu kiểm soát. Cùng với đó, đầu tư công được đẩy mạnh tại nhiều dự án hạ tầng trọng điểm, mở ra kỳ vọng lan tỏa cho nhiều nhóm ngành trên thị trường.

Tuy nhiên, theo PGS.TS Võ Đình Trí, giảng viên tài chính tại IPAG Business School Paris và thành viên Ban Tài chính của AVSE Global, những yếu tố tích cực này vẫn chưa đủ sức kéo dòng vốn ngoại quay trở lại mạnh mẽ.

Vì sao vốn ngoại vẫn thận trọng?

Theo phân tích của PGS.TS Võ Đình Trí, Việt Nam đang đứng trước ngưỡng cửa gia nhập nhóm thị trường mới nổi, trong khi thị trường chứng khoán vừa trải qua chu kỳ tăng trưởng mạnh. Dẫu vậy, các quỹ đầu tư nước ngoài vẫn duy trì trạng thái bán ròng. Một phần nguyên nhân đến từ những rào cản như rủi ro thuế quan, giới hạn sở hữu nước ngoài và sự tập trung quá lớn của một số doanh nghiệp trong chỉ số thị trường.

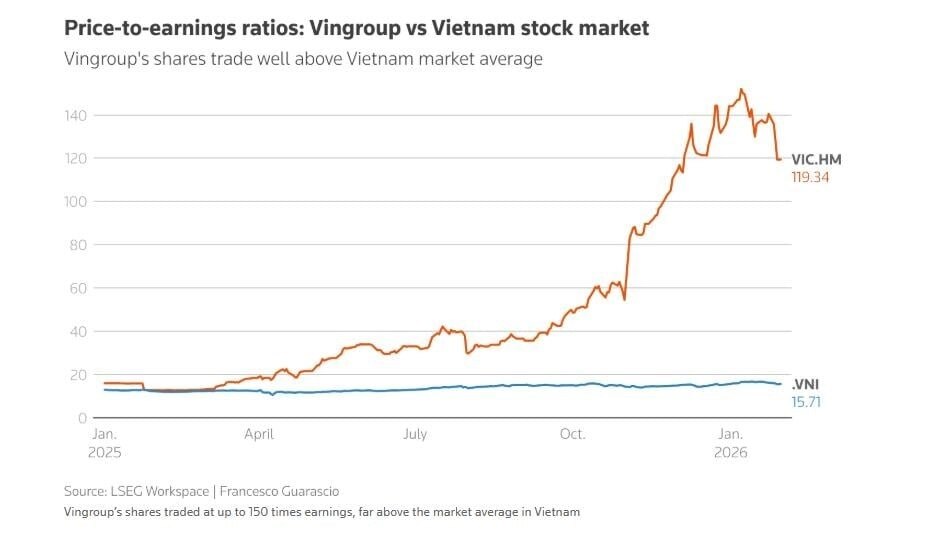

Cổ phiếu của Vingroup được giao dịch với mức định giá gấp tới 150 lần lợi nhuận, cao hơn nhiều so với mức trung bình của thị trường Việt Nam.

Phân tích của Reuters cũng cho rằng một số nhà đầu tư quốc tế đang ưu tiên các thị trường khác do lo ngại tăng trưởng của Việt Nam – vốn hưởng lợi từ sự dịch chuyển chuỗi cung ứng khỏi Trung Quốc – có thể đối mặt với rủi ro từ các chính sách thương mại khó đoán của Mỹ.

Ông Sean Taylor, Giám đốc đầu tư của Matthews Asia, cho biết nhiều quỹ đầu tư vẫn tỏ ra thận trọng với Việt Nam do lo ngại về khả năng áp thuế trong tương lai. Trong bối cảnh đó, họ nhận thấy cơ hội rõ ràng hơn tại những thị trường có thanh khoản lớn và mức độ minh bạch cao như Đài Loan, Hàn Quốc hay Trung Quốc.

Một yếu tố khác khiến dòng vốn ngoại dè dặt là mức độ tập trung quá lớn của một số cổ phiếu trong chỉ số. Trường hợp điển hình là tập đoàn Vingroup – doanh nghiệp có vốn hóa lớn nhất thị trường. Cùng với các công ty thành viên, nhóm cổ phiếu này chiếm hơn 20% trọng số của chỉ số chính, trong khi giá cổ phiếu từng tăng tới 736% trong năm trước, góp phần đáng kể vào đà tăng chung của thị trường.

Theo PGS.TS Trí, với các quỹ đầu tư chú trọng đa dạng hóa danh mục, việc một cổ phiếu chiếm tỷ trọng quá lớn có thể khiến họ đối mặt với rủi ro tập trung, từ đó hạn chế khả năng tăng tỷ trọng đầu tư.

Quan điểm này cũng được bà Nguyễn Hoài Thu, Phó tổng giám đốc VinaCapital, chia sẻ khi cho rằng một số cổ phiếu liên quan chiếm tỷ trọng không cân xứng trong chỉ số và có thể tạo ra biến động đáng kể cho toàn thị trường.

Bên cạnh đó, giới hạn “room” sở hữu nước ngoài vẫn là một rào cản đáng kể. Trong nhiều trường hợp, cổ phiếu trên thị trường nội địa được giao dịch với mức giá cao hơn 20–30% so với mức giá mà nhà đầu tư nước ngoài có thể tiếp cận.

Ông Craig Martin, Chủ tịch Dynam Capital – đơn vị quản lý quỹ đầu tư vào Việt Nam niêm yết tại London – cũng chỉ ra rằng quỹ Vietnam Enterprise Investments Limited (VEIL) do Dragon Capital quản lý đã từng chứng kiến làn sóng cổ đông đề nghị mua lại cổ phần để rút bớt vốn. Theo ông, việc quỹ này giao dịch lâu dài ở mức chiết khấu so với giá trị tài sản ròng phần nào phản ánh tình trạng thanh khoản còn hạn chế của thị trường nội địa.

Dù vậy, PGS.TS Võ Đình Trí cho rằng Việt Nam đã đạt được nhiều tiến triển trong việc cải thiện khung pháp lý, nới lỏng các quy định về vốn và giao dịch, qua đó nâng cao khả năng tiếp cận thị trường cho nhà đầu tư quốc tế. Một số quỹ toàn cầu thậm chí vẫn lựa chọn đầu tư gián tiếp vào Việt Nam thông qua cổ phiếu của các doanh nghiệp niêm yết ở nước ngoài nhưng có hoạt động kinh doanh lớn tại đây.

Theo ông Hunter Beaudoin, chuyên gia của Morningstar, thị trường Việt Nam vẫn sở hữu nhiều doanh nghiệp có tiềm năng tăng trưởng dài hạn. Tuy nhiên, để thu hút mạnh hơn dòng vốn quốc tế, thanh khoản thị trường cần được cải thiện và các rào cản về sở hữu nước ngoài cần tiếp tục được tháo gỡ.

Trong bối cảnh đó, thị trường chứng khoán Việt Nam đang đứng trước một giai đoạn mang tính bản lề: tăng trưởng nội lực mạnh mẽ, nhưng sự trở lại của dòng vốn ngoại vẫn phụ thuộc vào tốc độ cải cách và mức độ minh bạch của thị trường trong thời gian tới.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()