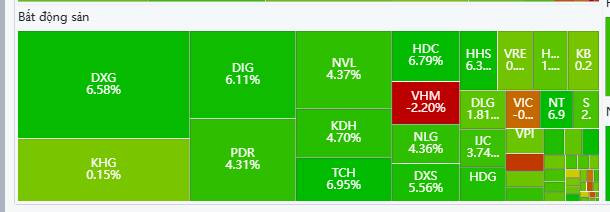

Bất động sản tăng trần hàng loạt: Đâu là lý do?

Việc nhóm cổ phiếu bất động sản tăng trần hàng loạt trong ngắn hạn dễ tạo cảm giác rằng thị trường đang “quay xe” với các lập luận trước đó về việc tín dụng tiếp tục bị kiểm soát chặt, đặc biệt với bất động sản. Tuy nhiên, nếu tách bạch rõ các lớp vận động của nền kinh tế và thị trường tài chính, có thể thấy hai hiện tượng này không đối nghịch, mà đang phản ánh hai cấp độ thời gian và hai góc nhìn khác nhau.

Trước hết, cần khẳng định lại một điểm cốt lõi: tín dụng bất động sản không được nới lỏng theo nghĩa quay lại mô hình tăng trưởng cũ. Nghị quyết 01/NQ-CP năm 2026 đặt trọng tâm vào kỷ luật tài khóa – tiền tệ, hiệu quả phân bổ vốn và kiểm soát rủi ro hệ thống. Điều này đồng nghĩa với việc dòng vốn ngân hàng sẽ tiếp tục được phân loại, sàng lọc và gắn với chất lượng dự án, năng lực chủ đầu tư và khả năng tạo dòng tiền thực. Những mô hình bất động sản dựa chủ yếu vào đòn bẩy, ôm đất dài hạn hoặc chờ sóng giá sẽ không còn phù hợp với khung điều hành mới, bất kể giá cổ phiếu có biến động thế nào trong ngắn hạn.

Tuy nhiên, thị trường chứng khoán không vận hành giống nền kinh tế thực, mà luôn đi trước một bước về kỳ vọng. Nhịp tăng mạnh của cổ phiếu bất động sản hiện tại phản ánh việc dòng tiền đang thử lại câu chuyện bất động sản trong một bối cảnh hoàn toàn khác: hạ tầng được đẩy mạnh, liên kết vùng rõ nét hơn, cải cách thể chế và phân cấp thực thi rõ ràng hơn. Đây không phải là kỳ vọng “bơm tín dụng”, mà là kỳ vọng về không gian phát triển mới cho một bộ phận bất động sản gắn với kinh tế thực.

Điểm quan trọng là bất động sản không còn được nhìn như một tài sản tài chính thuần túy, mà đang được đặt lại trong vai trò cấu phần của cấu trúc phát triển dài hạn. Khi Nhà nước ưu tiên đầu tư hạ tầng giao thông, năng lượng, logistics và đô thị hóa có kiểm soát, giá trị của đất đai và dự án sẽ phụ thuộc nhiều hơn vào vị trí trong chuỗi phát triển đó, thay vì phụ thuộc vào chu kỳ tín dụng. Chính sự thay đổi trong cách nhìn này đã kích hoạt dòng tiền đầu cơ ngắn hạn quay lại “đặt cược” vào nhóm bất động sản, dù tín dụng thực tế vẫn chưa mở.

Ở giai đoạn đầu của một sự thay đổi lớn, phản ứng của thị trường thường mang tính đồng loạt và cảm tính. Việc nhiều cổ phiếu bất động sản tăng trần cùng lúc không đồng nghĩa với việc toàn ngành đã được “giải cứu”. Ngược lại, đây thường là pha thử nghiệm của dòng tiền, khi ranh giới giữa kỳ vọng và thực tế chưa được phân định rõ. Khi bước sang giai đoạn tiếp theo, thị trường sẽ buộc phải quay lại câu hỏi cốt lõi: dự án nào có thể triển khai thật, chủ đầu tư nào có năng lực tài chính thật, và doanh nghiệp nào có thể tồn tại trong môi trường tín dụng bị kiểm soát.

Một điểm dễ gây hiểu nhầm là giá cổ phiếu tăng không đồng nghĩa với dòng tiền doanh nghiệp đã cải thiện. Tín dụng, thủ tục pháp lý, tiến độ dự án và khả năng tiêu thụ sản phẩm đều cần thời gian để phản ánh vào kết quả kinh doanh. Do đó, nhịp tăng hiện tại chủ yếu mang ý nghĩa định vị lại kỳ vọng, chứ chưa phải xác nhận cho một chu kỳ tăng trưởng bền vững của ngành bất động sản.

Nếu nhìn theo cách này, sẽ thấy không có mâu thuẫn giữa hai câu chuyện: tín dụng tiếp tục bị kiểm soát chặt để bảo vệ an toàn hệ thống, trong khi thị trường chứng khoán bắt đầu phân hóa và định giá lại một số phân khúc bất động sản trong cấu trúc phát triển mới. Hai quá trình này không triệt tiêu nhau, mà bổ sung cho nhau: tín dụng tạo kỷ luật, còn thị trường tạo kỳ vọng có chọn lọc.

Với nhà đầu tư, giai đoạn hiện tại đòi hỏi phải tách bạch rõ ràng giữa sóng giá ngắn hạn và giá trị dài hạn, bởi hai khái niệm này đang bị đánh đồng một cách nguy hiểm. Việc cổ phiếu bất động sản tăng mạnh trong ngắn hạn dễ tạo cảm giác rằng toàn ngành đã tạo đáy và bước vào chu kỳ hồi phục mới. Tuy nhiên, trên thực tế, phần lớn các nhịp tăng hiện nay mang tính phản ứng tâm lý và kỹ thuật nhiều hơn là phản ánh sự cải thiện thực chất của nền tảng kinh doanh.

Sóng giá ngắn hạn thường xuất hiện khi kỳ vọng thay đổi nhanh hơn thực tế. Chỉ cần một tín hiệu về hạ tầng, thể chế hoặc chính sách định hướng dài hạn, dòng tiền đầu cơ có thể quay lại rất nhanh, đẩy giá cổ phiếu tăng mạnh trong thời gian ngắn, ngay cả khi dòng tiền kinh doanh, tiến độ dự án và khả năng tiếp cận tín dụng của doanh nghiệp chưa có thay đổi đáng kể. Những nhịp tăng như vậy không sai, nhưng chỉ phù hợp với nhà đầu tư chấp nhận rủi ro cao và hiểu rõ bản chất mình đang giao dịch kỳ vọng, chứ không phải giá trị.

Ngược lại, giá trị dài hạn của doanh nghiệp bất động sản không hình thành từ giá cổ phiếu, mà từ khả năng triển khai dự án thật, bán được sản phẩm thật và tạo ra dòng tiền thật trong môi trường tín dụng bị kiểm soát. Một doanh nghiệp chỉ thực sự tạo đáy khi bảng cân đối được cải thiện, đòn bẩy giảm, pháp lý dự án được tháo gỡ và dòng tiền hoạt động dần ổn định. Những yếu tố này cần thời gian để diễn ra và không thể được xác nhận chỉ qua vài phiên tăng trần.

Sự nhầm lẫn phổ biến của nhà đầu tư là coi giá tăng đồng nghĩa với rủi ro giảm, trong khi với bất động sản, điều ngược lại thường đúng trong giai đoạn đầu của quá trình tái định vị. Khi giá cổ phiếu tăng nhanh nhưng nền tảng chưa kịp cải thiện, rủi ro thực chất thậm chí còn cao hơn, bởi kỳ vọng đã được phản ánh vào giá trước khi doanh nghiệp chứng minh được năng lực thực thi.

Do đó, điều quan trọng không phải là bất động sản có tăng hay không, mà là tăng vì điều gì. Nếu tăng vì dòng tiền đầu cơ quay lại, vì kỳ vọng chung của thị trường, thì đó là sóng. Nếu tăng đi kèm với tín hiệu giảm đòn bẩy, cải thiện pháp lý, triển khai hạ tầng và dòng tiền bán hàng ổn định, thì đó mới là bước đầu của giá trị. Việc phân biệt hai trạng thái này giúp nhà đầu tư tránh được sai lầm phổ biến: mua vì sợ lỡ cơ hội, trong khi thực chất chỉ đang đứng ở đầu một chu kỳ phân hóa rất khắc nghiệt.

Tóm lại, trong bối cảnh hiện nay, không phải cổ phiếu bất động sản nào tăng cũng là tạo đáy, và càng không phải tăng đồng nghĩa với hồi sinh toàn ngành. Thị trường đang chuyển từ giai đoạn “mua theo câu chuyện” sang giai đoạn “đòi hỏi bằng chứng”. Lợi thế sẽ không thuộc về người mua nhanh nhất, mà thuộc về người hiểu rõ mình đang mua kỳ vọng ngắn hạn hay giá trị dài hạn, và sẵn sàng chờ đợi sự xác nhận từ nền tảng doanh nghiệp.

VOVUHOANGSTOCKS

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()