ANV – Khi lợi thế cấu trúc chuyển hóa thành chu kỳ lợi nhuận

Cổ phiếu lựa chọn trong ngành Xuất nhập khẩu: Ai thực sự hưởng lợi khi chu kỳ hồi phục bắt đầu?

Bức tranh chung: Không phải mọi doanh nghiệp XNK đều “đi cùng chu kỳ”

Sau khi phân tích tổng quan ngành, vị thế – diễn biến, bức tranh vĩ mô và triển vọng ngành, có thể thấy một điểm then chốt:

Chu kỳ hồi phục của xuất nhập khẩu giai đoạn 2025–2026 là chu kỳ phân hóa, không phải chu kỳ lan tỏa đồng đều.

Trong bối cảnh:

- Nhu cầu toàn cầu phục hồi chậm và không đồng nhất,

- Front-loading đơn hàng dần suy yếu,

- Áp lực chi phí đầu vào và yêu cầu truy xuất nguồn gốc ngày càng khắt khe,

Chỉ những doanh nghiệp sở hữu lợi thế cấu trúc thực sự mới có khả năng chuyển tăng trưởng doanh thu thành mở rộng biên lợi nhuận.

ANV (Nam Việt) là trường hợp điển hình cho nhóm doanh nghiệp như vậy.

Luận điểm đầu tư 1: Tự chủ đầu vào – lợi thế cấu trúc giúp ANV “bứt khỏi mặt bằng ngành”

Khi chi phí đầu vào trở thành biến số rủi ro của toàn ngành

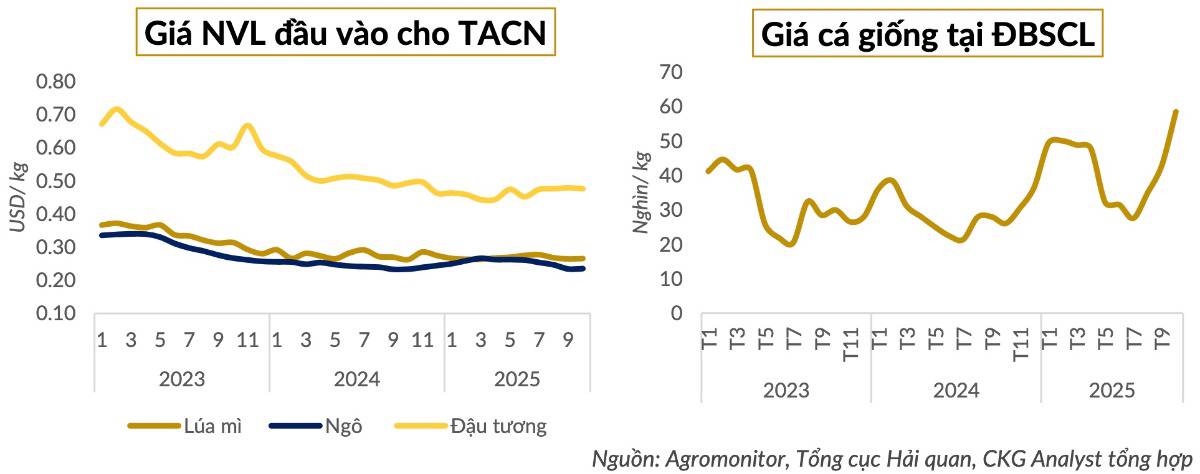

Giai đoạn 2024–đầu 2025, giá nguyên liệu TACN (ngô, đậu tương, lúa mì) duy trì ở vùng thấp, tạo “điểm tựa ngắn hạn” cho biên lợi nhuận. Tuy nhiên:

- Từ giữa Q2/2025, giá TACN bắt đầu biến động tăng.

- Tỷ lệ sống cá giống giảm mạnh tại ĐBSCL khiến giá cá giống tăng >40% trong Q3/2025.

- Doanh nghiệp phụ thuộc mua ngoài đứng trước nguy cơ biên lợi nhuận bị bào mòn đúng thời điểm nhu cầu phục hồi.

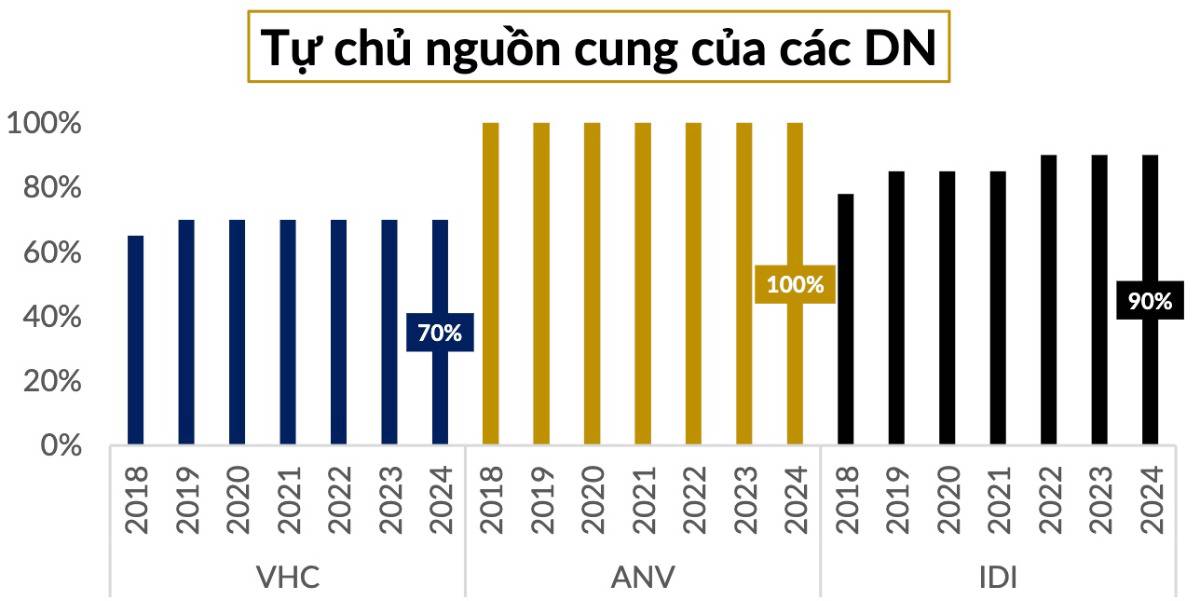

ANV ở vị thế hoàn toàn khác

ANV sở hữu:

- Chuỗi giá trị khép kín 100% (vùng nuôi – TACN – chế biến),

- 10 dây chuyền sản xuất TACN tự chủ,

- Quy mô vùng nuôi lớn nhất ngành (~1.100 ha tại An Giang).

👉 Điều này giúp ANV:

- Gần như miễn nhiễm với biến động giá đầu vào,

- Ổn định giá thành cá nguyên liệu,

- Tận dụng trọn vẹn chu kỳ tăng giá cá tra dự báo +10–15% từ cuối 2025 đến giữa 2026.

Tự chủ đầu vào không chỉ là phòng thủ – mà là nền tảng để mở rộng biên lợi nhuận trong chu kỳ hồi phục.

Luận điểm đầu tư 2: Khoảng trống nguồn cung cá thịt trắng tại Mỹ – dư địa tăng trưởng trung hạn

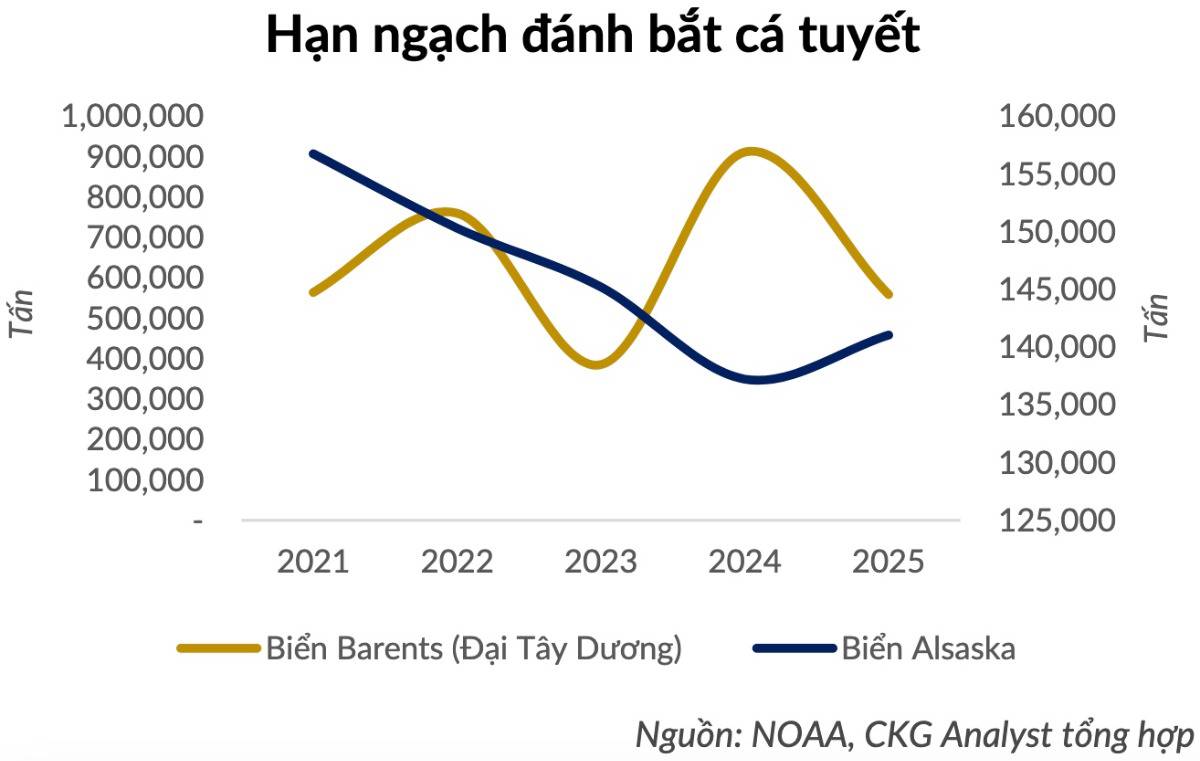

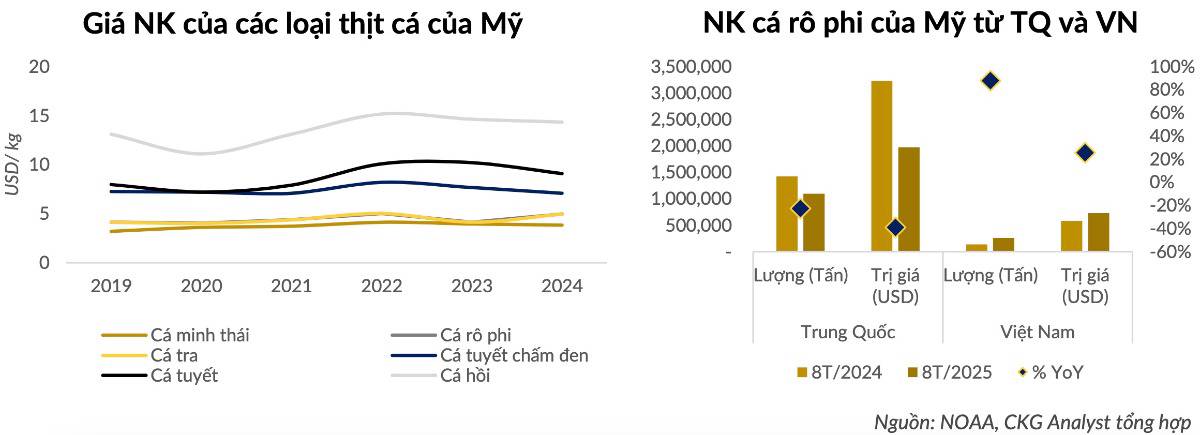

Thị trường Mỹ (≈35% doanh thu ANV) đang bước vào giai đoạn thiếu hụt cấu trúc nguồn cung cá thịt trắng:

- Cá tuyết: hạn ngạch đánh bắt bị cắt giảm mạnh tại biển Barents và Alaska.

- Cá minh thái & tuyết chấm đen: chịu ảnh hưởng từ cấm vận Nga và quy định mới của NOAA (cấm chế biến qua Trung Quốc từ 2026).

- Cá rô phi Trung Quốc: chịu thuế nhập khẩu lên tới 55%, làm mất hoàn toàn lợi thế giá.

Trong bức tranh đó, cá tra và cá rô phi Việt Nam nổi lên là nguồn cung chi phí thấp nhất còn lại.

ANV tận dụng cơ hội nhờ:

- Miễn thuế CBPG tại POR20,

- Chênh lệch thuế suất thuận lợi so với Trung Quốc và Nga,

- Mạng lưới phân phối mở rộng vào các chuỗi lớn như Costco, Walmart, Meijer.

Dù tốc độ tăng trưởng có thể hạ nhiệt sau giai đoạn front-loading, vai trò của ANV tại thị trường Mỹ đang chuyển từ “người hưởng chu kỳ” sang “người thay thế nguồn cung”.

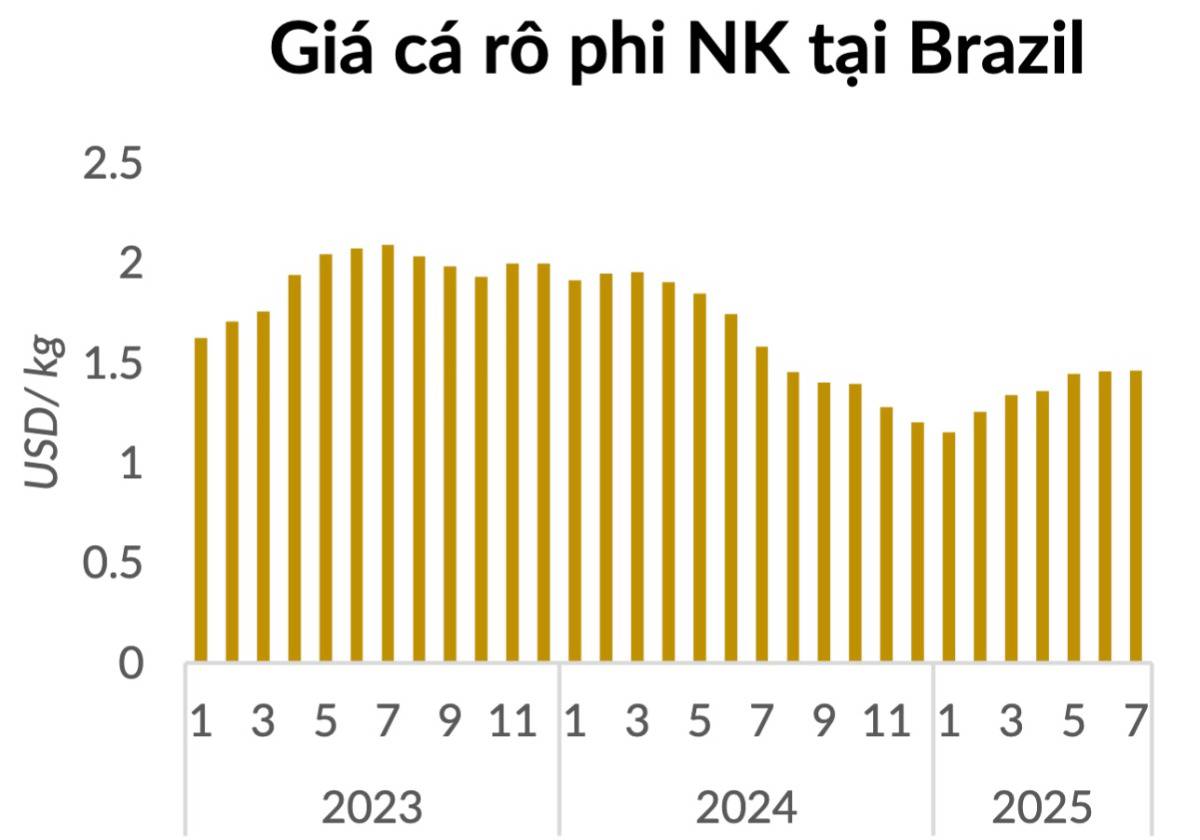

Luận điểm đầu tư 3: Brazil – động lực tăng trưởng mới mang tính chiến lược

Brazil đang nổi lên như trụ cột tăng trưởng thứ hai của ANV:

- Việt Nam hiện nắm ~38% thị phần cá thịt trắng tại Brazil.

- Từ T4/2025, Brazil dỡ bỏ lệnh cấm nhập khẩu cá rô phi từ Việt Nam.

- Giá cá rô phi NK tăng lên 1,88 USD/kg (+64% YTD) – phản ánh thiếu hụt nguồn cung.

ANV là doanh nghiệp:

- Tiên phong xuất khẩu cá tra & cá rô phi theo thỏa thuận Việt Nam – Brazil,

- Thiết lập quan hệ với các nhà nhập khẩu lớn như JBS,

- Tái cơ cấu 600 ha vùng nuôi Bình Phú để tăng tỷ trọng cá rô phi.

Quan trọng hơn, cá rô phi có giá bán cao hơn ~2 lần cá tra, tạo đòn bẩy trực tiếp lên biên lợi nhuận gộp.

Hệ thống động lực tăng trưởng: Không còn là câu chuyện đơn lẻ

ANV hội tụ đồng thời:

- Thiếu hụt nguồn cung cá thịt trắng toàn cầu,

- Tự chủ chi phí đầu vào,

- Dịch chuyển cơ cấu thị trường sang Mỹ & Brazil,

- Gia tăng tỷ trọng sản phẩm biên cao (cá rô phi, GTGT, collagen),

- Chi phí logistics và TACN được kiểm soát tốt giai đoạn 2025–2026.

Đây là hệ thống động lực liên kết – cộng hưởng, thay vì phụ thuộc vào một yếu tố ngắn hạn.

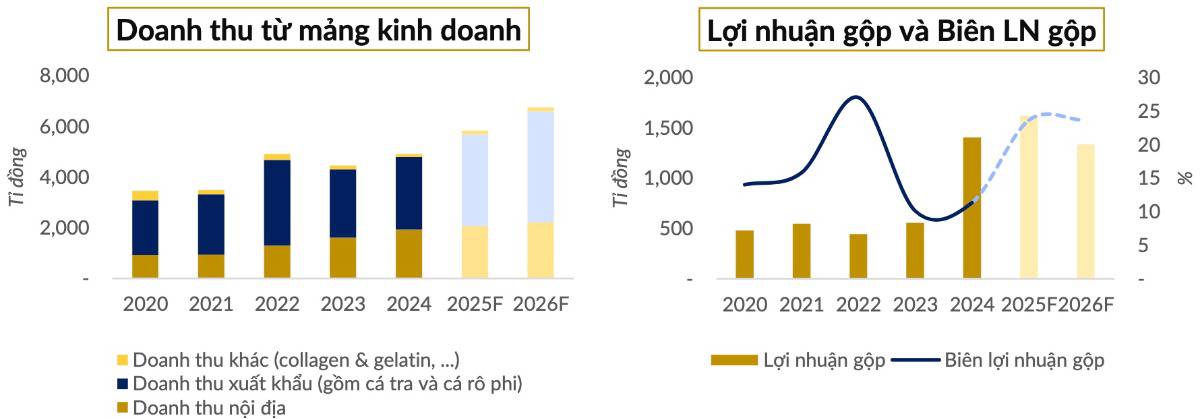

Định giá: Tăng trưởng vượt trội nhưng chưa được phản ánh đầy đủ

So với trung vị ngành:

- Doanh thu ANV tăng +49%, trong khi ngành tăng trưởng âm.

- LNST bứt phá +915%, vượt xa phần còn lại.

- Biên gộp 24,4% và biên ròng 14,1% – cao hơn đáng kể mặt bằng chung.

- ROE 24% và ROIC 17% – phản ánh hiệu quả vận hành thực chất.

Trong khi đó:

- P/E ~9,9,

- EV/EBITDA ~9,0,

đều thấp hơn trung vị ngành.

Khoảng cách giữa chất lượng tăng trưởng và định giá hiện tại chính là biên an toàn của câu chuyện đầu tư.

Kết luận: ANV không chỉ là cổ phiếu ngành – mà là cổ phiếu chu kỳ có lợi thế cấu trúc

Trong chuỗi bài viết về Xuất nhập khẩu, ANV nổi bật vì:

- Không phụ thuộc front-loading,

- Không bị động trước chi phí đầu vào,

- Không lệ thuộc một thị trường đơn lẻ.

ANV là ví dụ điển hình cho cổ phiếu hưởng lợi “đúng chất” khi chu kỳ XNK bước sang pha hồi phục có chọn lọc.

👉 Nếu anh/chị quan tâm cách chọn cổ phiếu XNK trong giai đoạn phân hóa 2025–2026, hãy để lại bình luận bên dưới hoặc theo dõi Quốc Việt để không bỏ lỡ các phần phân tích tiếp theo trong series nhé!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()