ACB Q4.2025 – Khi “ngân hàng chuẩn mực” hụt nhịp giữa chu kỳ tăng trưởng: Vấn đề chỉ là ngắn hạn hay dấu hiệu bão hòa?

Trong bối cảnh ngành ngân hàng năm 2025 nhìn chung tăng trưởng tích cực, nhiều nhà băng ghi nhận lợi nhuận lập đỉnh mới, thì Ngân hàng Á Châu (ACB) lại mang đến một gam màu khác: lợi nhuận đi lùi, biên lợi nhuận thu hẹp và động lực tăng trưởng dần mờ nhạt. KQKD Q4.2025 vừa công bố vì vậy không chỉ là một bản báo cáo tài chính, mà còn đặt ra câu hỏi lớn hơn về vị thế của ACB trong chu kỳ ngân hàng mới.

1. Tổng quan KQKD: Hoàn thành kế hoạch nhưng “chất lượng” suy giảm

Năm 2025, ACB ghi nhận:

- Thu nhập từ HĐKD (TOI) đạt 33,8 nghìn tỷ đồng, chỉ tăng 0,8% YoY – mức tăng gần như đi ngang.

- LNTT đạt 19,5 nghìn tỷ đồng, giảm 7,0% YoY, lần lượt hoàn thành 97% kế hoạch TOI và 87% kế hoạch lợi nhuận.

Riêng Q4.2025, bức tranh kém tích cực hơn:

- TOI giảm 2,1% QoQ

- LNTT giảm mạnh 35,6% QoQ

Trong khi nhiều ngân hàng khác “bứt tốc” vào quý cuối năm, ACB lại chững nhịp rõ rệt, cho thấy áp lực không chỉ đến từ yếu tố mùa vụ mà còn mang tính cấu trúc.

2. Tín dụng: Tăng trưởng không yếu, nhưng thiếu đột phá

Tăng trưởng tín dụng năm 2025 của ACB đạt 18,5%, thấp hơn nhẹ so với toàn hệ thống (19,0%). Đáng chú ý:

- Q4.2025 chỉ tăng 2,9% QoQ, do thanh khoản thắt chặt và ACB sử dụng hết room tín dụng khá sớm.

Cơ cấu tăng trưởng cho thấy sự dịch chuyển:

- Cho vay doanh nghiệp +25,5% YoY, nổi bật ở khối FDI

- Cho vay bán lẻ +12,9% YoY, trong đó cho vay mua nhà +23% YoY

Vấn đề không nằm ở con số tăng trưởng, mà ở chỗ ACB đang tăng trưởng theo chiều “an toàn” hơn là “hiệu quả”. Phân khúc bán lẻ – vốn là “DNA lợi nhuận” của ACB – không còn tăng tốc đủ mạnh để tạo khác biệt.

3. NIM thu hẹp: Dấu hiệu rõ nhất của áp lực cạnh tranh

NIM năm 2025 giảm mạnh 68 điểm cơ bản YoY xuống 2,90%, thấp hơn cả dự báo (2,98%). Dù NIM Q4 đạt 2,94% (đi ngang QoQ) nhưng mặt bằng mới này cho thấy:

- Áp lực cạnh tranh lãi suất huy động

- Khó khăn trong việc chuyển chi phí vốn sang khách hàng vay, đặc biệt ở mảng bán lẻ

Trong khi nhiều ngân hàng chấp nhận rủi ro cao hơn để giữ NIM, ACB vẫn trung thành với chiến lược thận trọng – điều này giúp giảm rủi ro, nhưng cũng khiến biên lợi nhuận ngày càng mỏng.

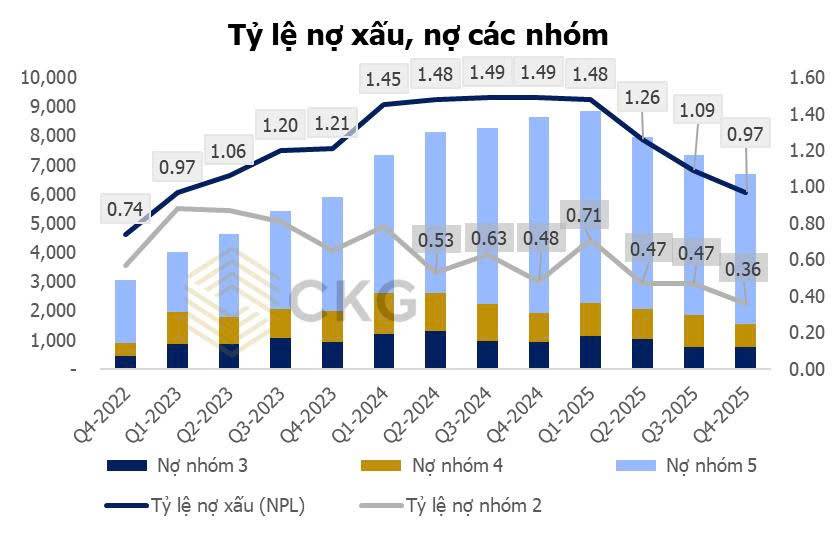

4. Chi phí dự phòng tăng vọt: “Cú đánh” từ chính sách

Một điểm gây bất ngờ lớn trong 2025 là chi phí dự phòng tăng 108% YoY, chủ yếu tập trung trong Q4.2025, kéo:

- Chi phí tín dụng lên 0,49%, cao hơn mức lịch sử 0,3–0,4% của ACB

Nguyên nhân chính đến từ yêu cầu trích lập nghiêm ngặt hơn theo Nghị định 86/2024, đặc biệt với nợ nhóm 5:

- TSBĐ bị đánh giá bằng 0 nếu quá hạn theo quy định

- Buộc ACB phải trích lập đầy đủ, dù chất lượng tài sản thực tế có thể chưa xấu đi tương ứng

Đây là yếu tố mang tính kỹ thuật – chính sách, nhưng lại ăn mòn lợi nhuận đáng kể trong ngắn hạn, làm lộ rõ điểm yếu của mô hình lợi nhuận khi NIM đã thấp.

5. Nhận định: ACB đang “đi lùi” hay chỉ tạm thời chững lại?

Nhìn tổng thể, ACB không gặp vấn đề về an toàn hệ thống, nhưng đang đối mặt với bài toán tăng trưởng:

- NIM giảm

- Lợi nhuận suy yếu

- Động lực bán lẻ không còn bùng nổ như giai đoạn trước

Trong khi đó, chu kỳ ngân hàng 2026–2027 có xu hướng:

- Ưu tiên tăng trưởng tín dụng có chọn lọc

- Biên lợi nhuận phân hóa mạnh giữa các ngân hàng

Nếu không tìm ra động cơ tăng trưởng mới (sản phẩm bán lẻ khác biệt hơn, fee income, hoặc chiến lược vốn hiệu quả hơn), ACB có nguy cơ bị bỏ lại phía sau trong cuộc đua lợi nhuận, dù vẫn giữ hình ảnh “ngân hàng an toàn”.

Kết luận nhanh cho nhà đầu tư

- Q4.2025: Lợi nhuận giảm sâu, phản ánh áp lực NIM & dự phòng

- 2025: Hoàn thành kế hoạch nhưng chất lượng tăng trưởng suy yếu

- Triển vọng: Phụ thuộc lớn vào khả năng tái tạo động lực bán lẻ & cải thiện biên sinh lời

ACB đang ở giai đoạn “loay hoay tìm động lực mới” hơn là một câu chuyện tăng trưởng rõ ràng trong ngắn hạn.

Theo bạn, ACB chỉ đang chững lại tạm thời hay đã bước vào pha bão hòa dài hạn?

Hãy để lại bình luận quan điểm, và follow Quốc Việt để đồng hành cùng series phân tích KQKD doanh nghiệp mùa báo cáo – nơi chúng tôi mổ xẻ ai đang thật sự tăng trưởng và ai đang gặp vấn đề phía sau những con số.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()