+84

+84 Nhận OTP

Trong báo cáo mới đây, chứng khoán VCBS đã chỉ ra những cổ phiếu ngân hàng đáng đầu tư trong năm 2024.

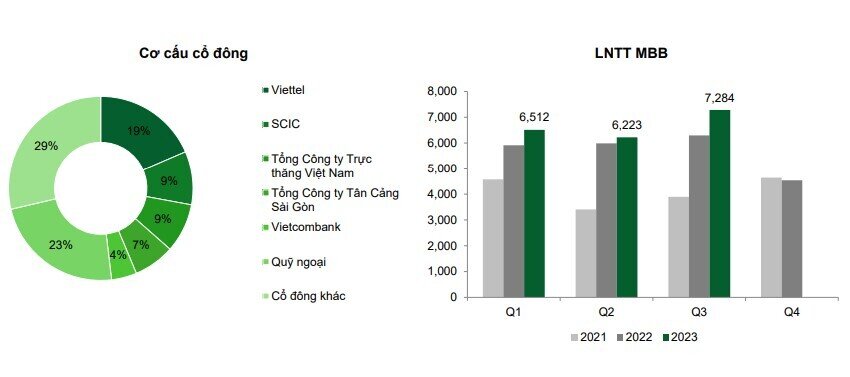

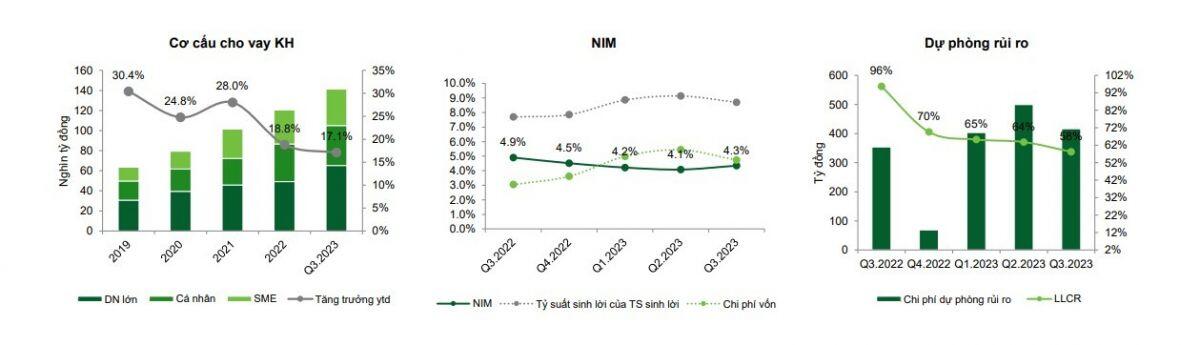

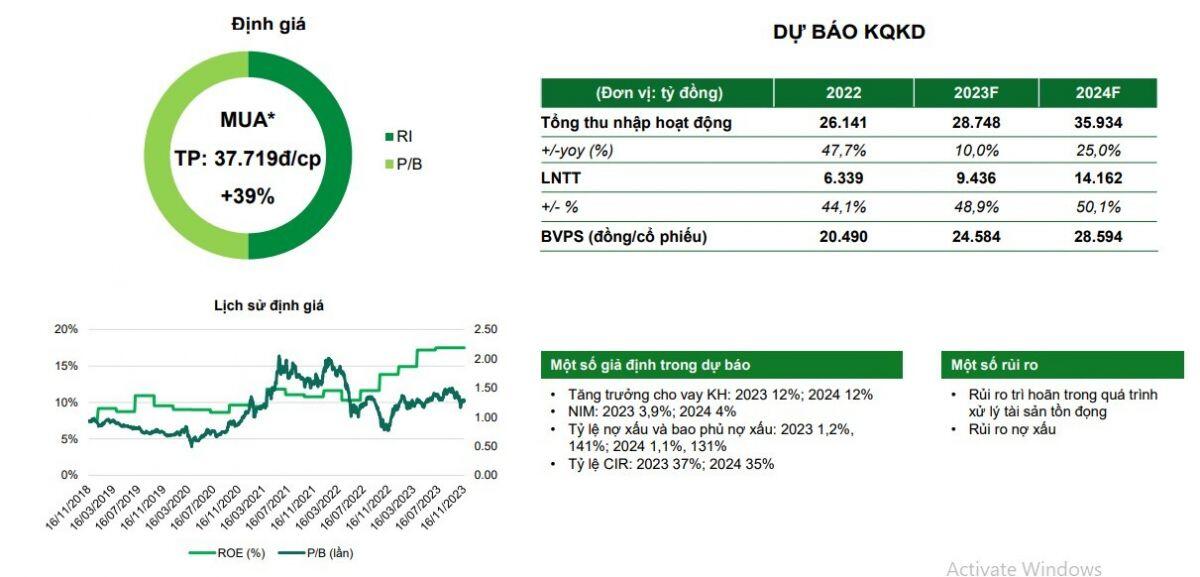

NGÂN HÀNG TMCP QUÂN ĐỘI – MBB

Thu nhập từ lãi tăng trưởng tích cực

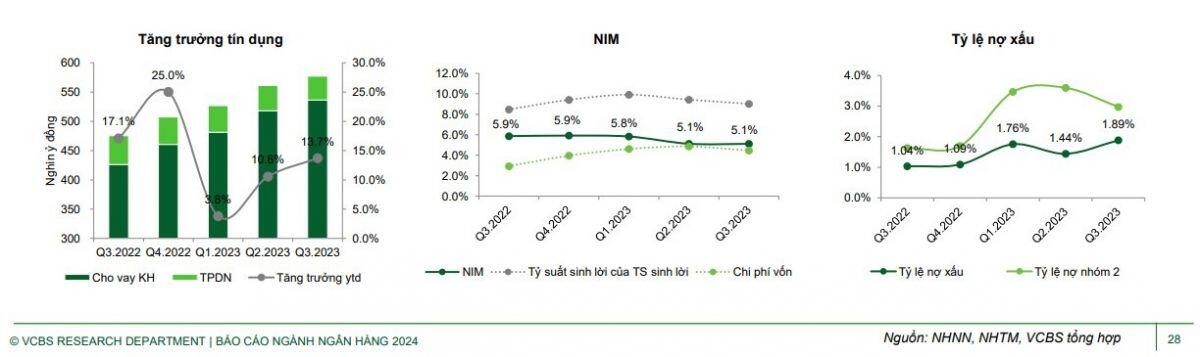

Tín dụng tăng trưởng trong top cao nhất ngành: ước tính MBB có thể đạt tốc độ tăng trưởng tín dụng trên 20% trong 2024 và tiếp tục được ưu tiên tăng trưởng tín dụng nhanh hơn so với bình quân ngành khoảng 1,5 – 2 lần trong các năm tới nhờ việc nhận chuyển giao ngân hàng Oceanbank.

NIM duy trì ở mức cao: NIM kỳ vọng cải thiện theo đà giảm của chi phí vốn, đồng thời với việc đẩy mạnh tăng tỷ trọng bán lẻ lên 50 – 55% dư nợ (hiện chiếm 46%).

Tỷ lệ CASA duy trì ở mức cao: tỷ lệ CASA 34% cao nhất ngành, trong đó CASA từ khách hàng cá nhân chiếm khoảng 40% với số lượng khách hàng cá nhân tăng nhanh lên 24 triệu người, tiếp tục là động lực duy trì nguồn huy động lãi suất thấp. Dự kiến CASA sẽ tiếp tục cải thiện trong 2024 nhờ lãi suất tiền gửi có kỳ hạn hạ nhiệt.

Chất lượng tài sản ổn định ở mức tốt: chi phí trích lập trong các năm tới dự báo tăng, nhưng vẫn chậm hơn tăng trưởng thu nhập hoạt động, tỷ lệ NPL bảo đảm quanh mức dưới 2%.

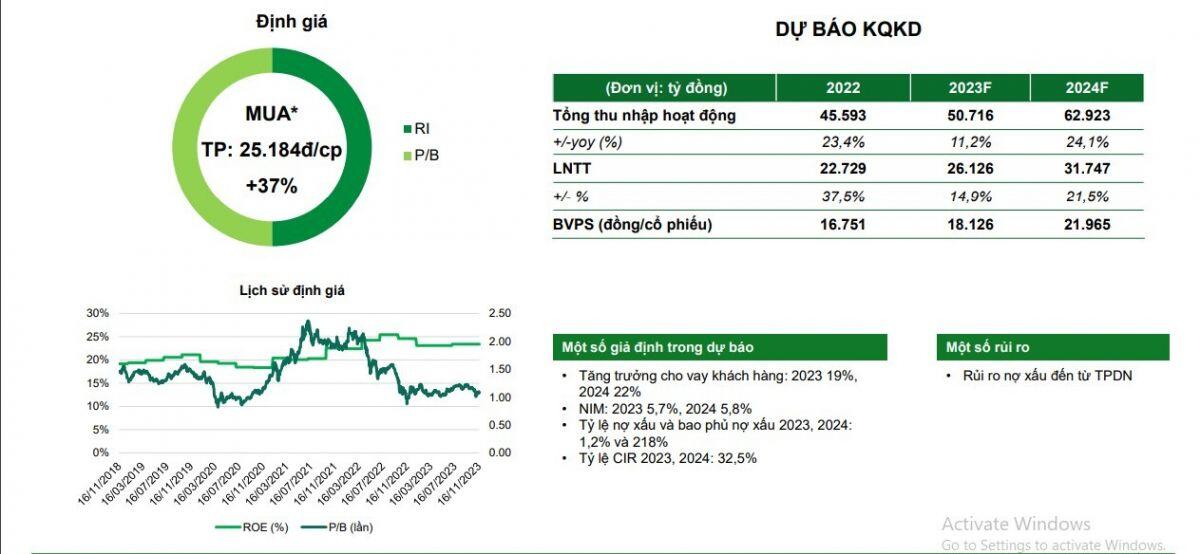

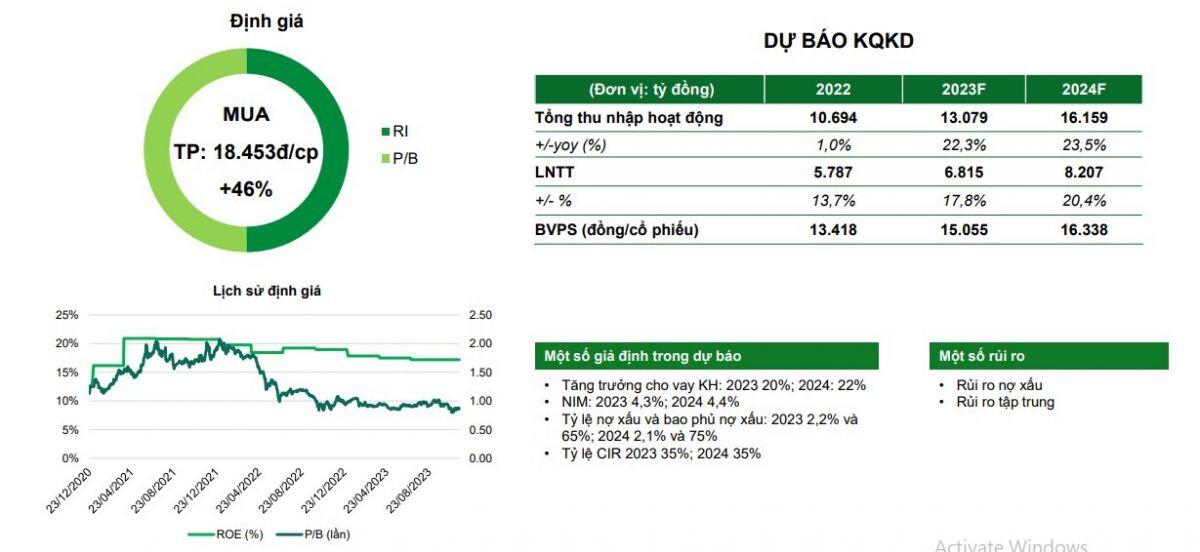

DỰ BÁO VÀ KHUYẾN NGHỊ

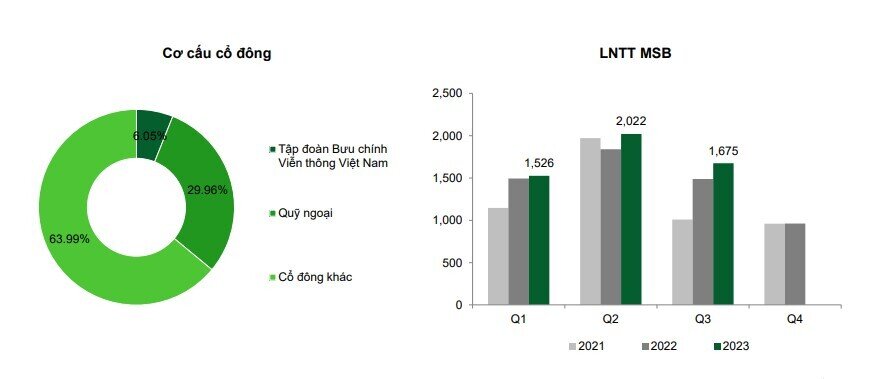

NGÂN HÀNG TMCP HÀNG HẢI – MSB

Lấy lại đà tăng trưởng

Tốc độ tăng trưởng tín dụng cao hơn trung bình ngành: Chúng tôi kì vọng MSB có thể đạt tốc độ tăng trưởng tín dụng khoảng 20% cho năm 2023 và 2024, với động lực đến từ 2 phân khúc chiến lược trọng tâm của MSB là bán lẻ và doanh nghiệp SME.

Củng cố lợi thế về chi phí vốn: Nhờ tận dụng thế mạnh hệ sinh thái, MSB thu hút được lượng tiền gửi không kỳ hạn lớn và đều đặn chủ yếu đến từ khách hàng doanh nghiệp. Tỷ lệ CASA đạt 26,6%, mức cao thứ 4 toàn ngành và dự kiến sẽ tiếp tục tăng khi lãi suất tiền gửi có kỳ hạn điều chỉnh giảm, giúp NIM của MSB mở rộng.

Tăng trưởng thu nhập bất thường từ việc ghi nhận phần upfront fee còn lại từ hợp đồng bancassurance độc quyền với Prudential và thoái vốn FCCOM: Trong Q4.2023 MSB dự kiến ghi nhận phần phí upfront còn lại từ thương vụ kí kết phân phối bảo hiểm độc quyền với Prudential (khoảng 400 tỷ đồng). Thêm vào đó, MSB đang làm việc với các đối tác chiến lược về kế hoạch thoái vốn FCCOM với định giá ước tính đạt 1.800 - 2.000 tỷ đồng.

DỰ BÁO VÀ KHUYẾN NGHỊ

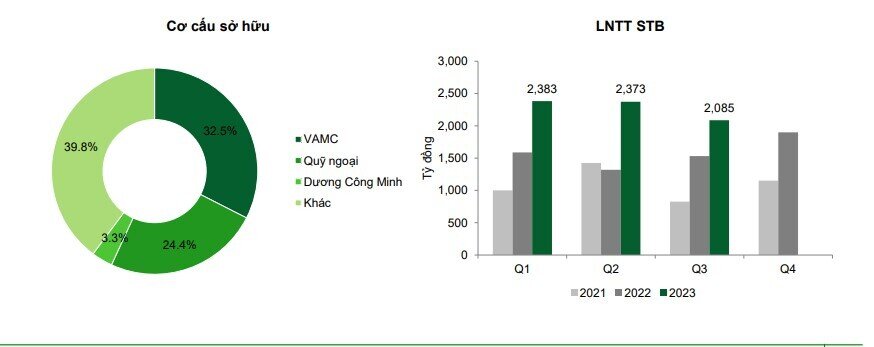

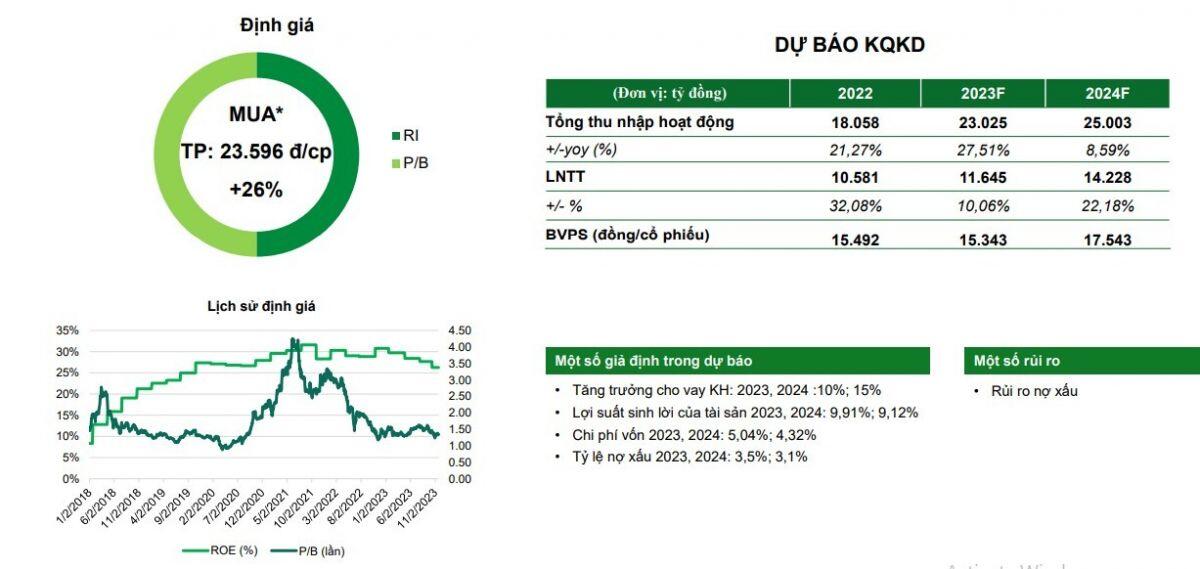

NGÂN HÀNG TMCP SÀI GÒN THƯƠNG TÍN – STB

Tích cực hoàn thành trích lập tài sản tồn đọng

Thu nhập lãi kỳ vọng cải thiện: STB đã hoàn tất xử lý lãi dự thu và đưa phần lớn các tài sản tồn đọng ra khỏi bảng cân đối. Nhờ đó, quy mô tài sản sinh lời tăng nhanh, tín dụng kỳ vọng hồi phục tốt trong 2024 với tăng trưởng tín dụng năm dự kiến đạt 12%, giúp STB cải thiện biên lãi ròng NIM và có tốc độ tăng trưởng thu nhập lãi thuần khả quan.

Áp lực trích lập dự phòng giảm đáng kể từ 2024: STB có thể tất toán toàn bộ trái phiếu VAMC và hoàn thành trích lập xử lý toàn bộ nợ xấu thuộc Đề án tái cơ cấu trong năm 2023 nhờ nguồn lợi nhuận giữ lại dồi dào. Sau khi trích lập phần lớn nợ xấu tồn đọng, áp lực trích lập dự phòng từ năm 2024 trở đi sẽ giảm bớt đáng kể giúp lợi nhuận tăng trưởng mạnh mẽ.

Kỳ vọng tiến độ xử lý tài sản tồn đọng của STB sẽ được đẩy nhanh trong thời gian tới và hoàn thành trong 2024 - 2025: STB có thể đẩy nhanh quá trình đấu giá các tài sản bảo đảm bất động sản và chào bán thành công 32,5% cổ phần STB do VAMC quản lý trong H2.2024. Nếu thương vụ này được thực hiện thành công, STB được kỳ vọng sẽ trở lại cuộc đua một cách mạnh mẽ do có thể cùng lúc giải quyết 2 vấn đề về nợ xấu tồn đọng và chủ sở hữu.

DỰ BÁO VÀ KHUYẾN NGHỊ

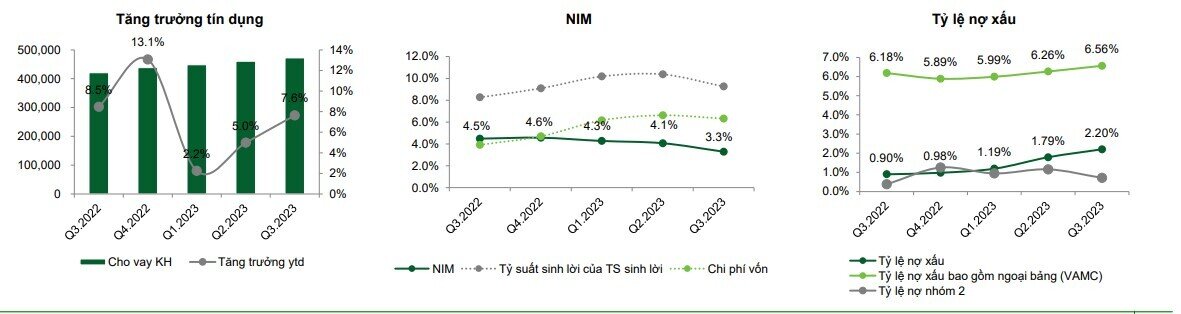

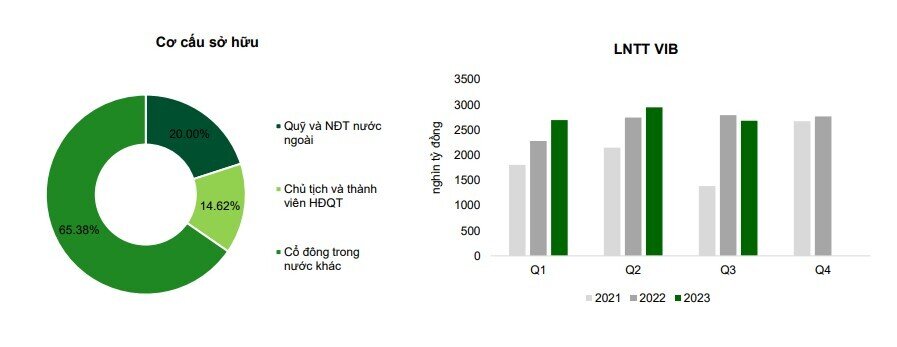

NGÂN HÀNG TMCP QUỐC TẾ VIỆT NAM – VIB

Phát huy hiệu quả từ cơ cấu cho vay bán lẻ

Cho vay bán lẻ tiếp tục là động lực tăng trưởng chính của ngân hàng: Việc tập trung cho vay phân khúc bán lẻ và SME đem lại lợi suất cao cho VIB trong khi ngân hàng vẫn có thể duy trì được mức chi phí vốn hợp lý nhờ sự linh hoạt trong huy động vốn.

Tiếp tục duy trì lợi suất sinh lãi ROE cao hàng đầu trong ngành ngân hàng: VIB có chỉ số ROE trên 30%, cao bền vững trong nhiều năm nhờ việc tối ưu hóa lợi suất đầu ra cũng như kiểm soát tốt chi phí hoạt động nhờ vào chuyển đổi ngân hàng số.

Dư nợ trái phiếu doanh nghiệp nằm trong nhóm thấp nhất toàn ngành. Tính đến cuối Q3.2023, VIB có số dư TPDN khoảng 835 tỉ đồng, tương đương 0,34% tổng dư nợ tín dụng, trong đó phần lớn trái phiếu thuộc lĩnh vực sản xuất thương mại và tiêu dùng có tài sản đảm bảo chất lượng và có mục đích sử dụng vốn rõ ràng, khiến áp lực dự phòng thấp.

DỰ BÁO VÀ KHUYẾN NGHỊ

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận