Tìm mã CK, công ty, tin tức

Theo dõi Pro

Nhiều nhà đầu tư thắc mắc là tại sao KQKD của VCI ghi nhận bứt phá vượt kế hoạch nhưng giá cổ phiếu lại giảm?

Nhưng thực tế, câu chuyện của VCI lại khá điển hình cho một cổ phiếu chịu tác động mạnh từ nguồn cung kỹ thuật. Năm 2024, VCI thực hiện phát hành riêng lẻ, trong đó nhà đầu tư nước ngoài mua tới 74 triệu cổ phiếu. Đến tháng 11/2025, lượng cổ phiếu này được mở lock, động thái chốt lời diễn ra kéo giá cổ phiếu đi xuống bất chấp. Theo thống kê lượng cung này dã được bán hết và quay đầu mua ròng lại từ đầu năm 2026.

Nhìn vào hoạt động kinh doanh, VCI đang âm thầm tăng trưởng rất mạnh. Doanh thu đạt 1.526 tỷ tăng 53%, lợi nhuận đạt 442 tỷ tăng tới 103% - vượt kế hoạch năm. Động lực tăng trưởng đến từ cả ba mảng cốt lõi: tự doanh, cho vay và môi giới.

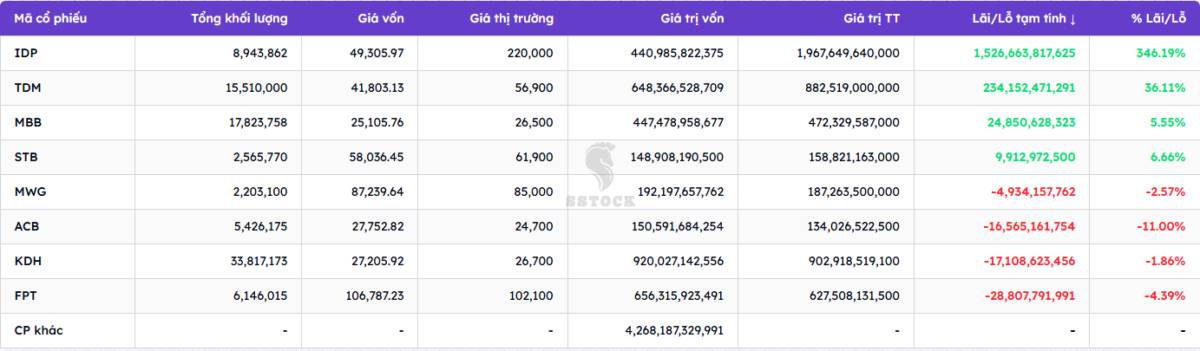

- Tự doanh tiếp tục là trụ cột quan trọng nhất. Riêng quý 4, mảng này mang về khoảng 740 tỷ đồng lợi nhuận. Đáng chú ý hơn, quy mô tài sản tự doanh đã tăng rất nhanh, từ khoảng 600 tỷ lên tới 2.260 tỷ đồng, chủ yếu là tự doanh trái phiếu. Nhưng “điểm ngầm” thực sự nằm ở danh mục AFS – tài sản sẵn sàng để bán. Khoản mục này hiện chiếm tới 37% tổng tài sản của VCI và mang bản chất là lợi nhuận chưa thực hiện. Phần chênh lệch tăng giá của danh mục AFS đang lên tới khoảng 3.600 tỷ đồng, với tỷ trọng lớn ở các cổ phiếu như IDP, KDH, MBB, MWG, ACB. Đây có thể xem là “kho lợi nhuận ẩn”, chỉ khi doanh nghiệp thực hiện bán ra có thể tăng lợi nhuận đột biến.

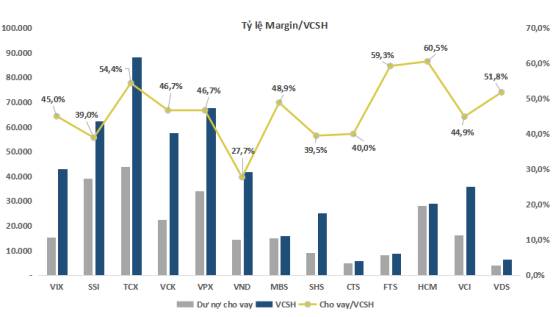

- Mảng cho vay, VCI cũng cho thấy lợi thế cạnh tranh rõ rệt. Doanh thu cho vay tăng khoảng 20%, trong khi tỷ lệ Margin/VCSH chỉ quanh mức 90%. Điều này đồng nghĩa với việc công ty vẫn còn dư địa tăng trưởng, đặc biệt trong bối cảnh thị trường phục hồi và thanh khoản duy trì ở mức cao. So với nhiều công ty chứng khoán khác như HCM, MBS, FTS hay CTS đã tiến sát trần room tín dụng, đây là lợi thế không nhỏ của VCI trong chu kỳ tới.

- Mảng môi giới ghi nhận doanh thu ở mức khá 257 tỷ đồng, tuy nhiên lại tăng trưởng âm sau khi đạt mức tăng trưởng cao bất thuờng của quý trước nhờ mảng ngân hàng đầu tư (IB) kh VCI phụ trách tư vấn cho các thương vụ IPO của VPBanks và HPA. Thị phần môi giới theo đó giảm từ ví trí thứ 4 xuống thứ 5 cho thấy mảng môi giới không còn là động lực trực tiếp mà gián tiếp thu hút khách hàng cho mảng cho vay và IB.

Giá cổ phiếu VCI hiện đã hồi phục và bứt ra khỏi xu hướng giảm sau khi tiệm cận vùng đáy thuế quan. Đáng chú ý là trong những phiên điều chỉnh gần đây của thị trường, VCI cho thấy sức mạnh khoẻ hơn so với nhiều cổ phiếu cùng ngành như HCM, SHS, MBS hay VDS. Đặc biệt là tăng điểm trong khi thị trường điều chỉnh - đây là một trong những yếu tố cho thấy VCI có khả năng dẫn dắt thị trường trong thời gian tới.

Với những gì đang có, VCI nhiều khả năng sẽ là một trong những cái tên sáng của nhóm chứng khoán trong năm 2026, không phải nhờ sự bùng nổ nhất thời, mà nhờ nền tảng được xây dựng khá vững trong suốt giai đoạn vừa qua.

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích