Xuất khẩu bùng nổ, tiêu dùng tê liệt: Trung Quốc đang tự bóp mình bằng nhân dân tệ yếu

Nền kinh tế Mỹ tăng vọt lên mức cao nhất trong hai năm: Phân tích mức tăng trưởng mạnh mẽ 4,3% trong quý 3.

Nền kinh tế Hoa Kỳ đã thể hiện khả năng phục hồi đáng kể trong quý III, ghi nhận mức tăng trưởng mạnh nhất trong hai năm bất chấp những khó khăn ngày càng gia tăng từ sự bất ổn chính sách thương mại và việc chính phủ đóng cửa lịch sử. Dữ liệu mới nhất cho thấy một bức tranh kinh tế phức tạp, nơi sức mạnh tiêu dùng và đầu tư kinh doanh đã xung đột với sự bất ổn chính trị và áp lực lạm phát.

Những con số đằng sau sự gia tăng đột biến

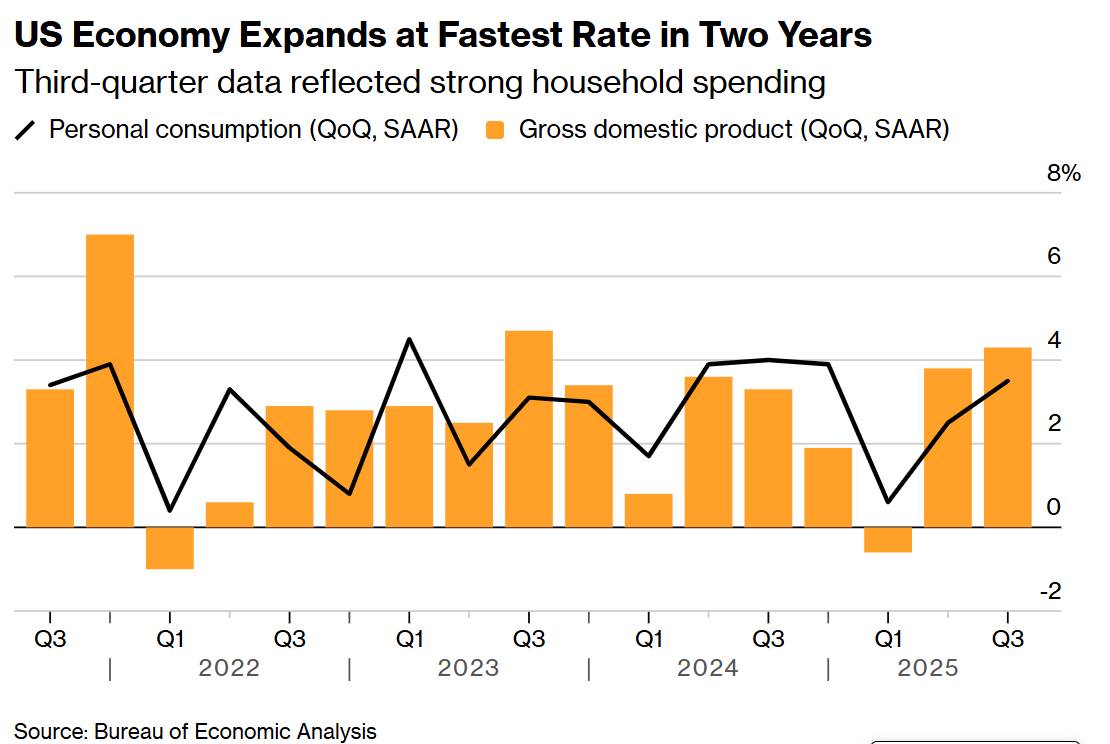

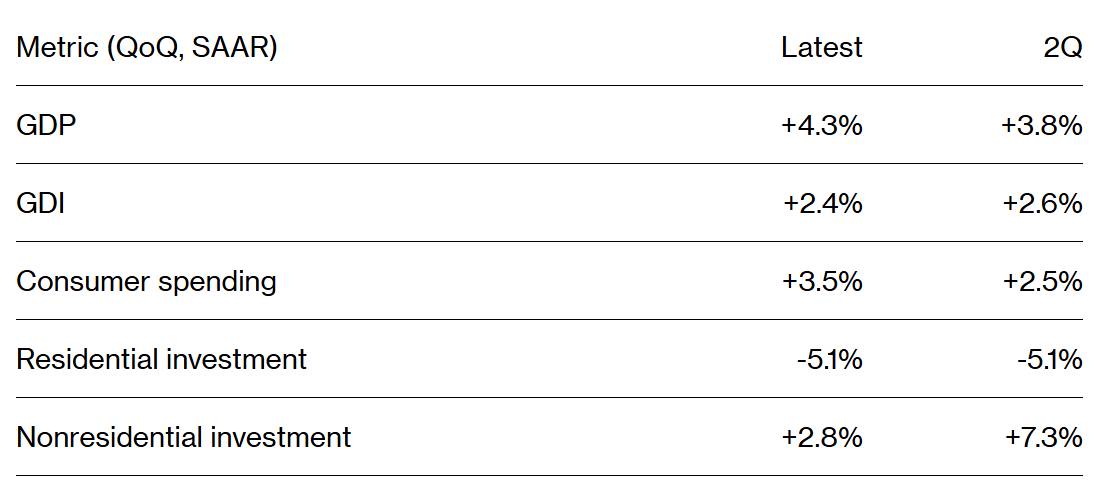

Tổng sản phẩm quốc nội thực tế (GDP) tăng trưởng với tốc độ hàng năm là 4,3% trong quý III, vượt gần như tất cả các dự báo của các nhà kinh tế và tăng tốc so với mức tăng trưởng 3,8% của quý trước. Điều này thể hiện tốc độ tăng trưởng kinh tế nhanh nhất kể từ năm 2023, báo hiệu đà tăng trưởng tiếp tục của nền kinh tế lớn nhất thế giới ngay cả khi những đám mây giông đang kéo đến.

Việc công bố muộn các số liệu này, vốn ban đầu dự kiến vào cuối tháng 10 nhưng bị hoãn lại do chính phủ đóng cửa, cung cấp cái nhìn tổng quan về một nền kinh tế hoạt động khá mạnh mẽ trong suốt những tháng hè. Chi tiêu tiêu dùng, chiếm khoảng hai phần ba hoạt động kinh tế, đã tăng 3,5% so với cùng kỳ năm trước, phản ánh nhu cầu mạnh mẽ đối với các dịch vụ bao gồm chăm sóc sức khỏe và du lịch quốc tế, mặc dù doanh số mua xe cơ giới giảm.

Đầu tư kinh doanh đóng góp đáng kể vào tăng trưởng, đạt mức 2,8% và chủ yếu được thúc đẩy bởi việc tiếp tục chi tiêu mạnh cho thiết bị máy tính. Việc xây dựng liên tục cơ sở hạ tầng trí tuệ nhân tạo đã đẩy đầu tư vào trung tâm dữ liệu lên mức kỷ lục, cho thấy sự chuyển đổi công nghệ đang định hình lại việc phân bổ vốn trong toàn bộ khu vực doanh nghiệp.

Động lực thương mại và tác động của chính sách

Một trong những đặc điểm nổi bật nhất của tăng trưởng quý III là đóng góp đáng kể từ xuất khẩu ròng, giúp tăng thêm khoảng 1,6 điểm phần trăm vào GDP. Sự chuyển biến này phản ánh cả thời điểm của dòng chảy thương mại và việc nới lỏng một phần các biện pháp thuế quan mạnh tay nhất của chính phủ hồi đầu năm.

Tổng thống Trump đã nhận công lao về những con số tăng trưởng mạnh mẽ này, cho rằng đó là nhờ chính sách thuế quan của ông. Tuy nhiên, thực tế kinh tế dường như phức tạp hơn. So với cùng kỳ năm ngoái, tăng trưởng đã giảm xuống còn 2,3%, phản ánh sự suy giảm tích lũy từ thuế nhập khẩu cao hơn và lạm phát dai dẳng. Sự biến động trong dòng chảy thương mại đã khiến các xu hướng nhu cầu cơ bản khó nhận biết hơn, dẫn đến việc nhiều nhà kinh tế tập trung vào doanh số bán hàng cuối cùng cho người tiêu dùng tư nhân trong nước, vốn tăng 3% và cho thấy rõ hơn sức mạnh kinh tế cơ bản.

Vấn đề nan giải về lạm phát

Mặc dù tăng trưởng mạnh mẽ, lạm phát vẫn duy trì ở mức cao hơn mục tiêu 2% của Cục Dự trữ Liên bang. Chỉ số giá chi tiêu tiêu dùng cá nhân cốt lõi, không bao gồm giá thực phẩm và năng lượng dễ biến động và được Fed ưu tiên sử dụng làm thước đo lạm phát, đã tăng 2,9% trong quý III. Áp lực giá cả dai dẳng này giải thích tại sao các quan chức ngân hàng trung ương chỉ dự báo một lần cắt giảm lãi suất duy nhất trong năm 2026, ngay cả sau ba lần giảm liên tiếp vào cuối năm nay.

Chủ tịch Cục Dự trữ Liên bang Jerome Powell đã viện dẫn chính sách tài khóa hỗ trợ, chi tiêu vốn liên quan đến trí tuệ nhân tạo và sự tiếp tục tiêu dùng hộ gia đình là những yếu tố hỗ trợ tăng trưởng nhanh hơn trong thời gian tới. Tuy nhiên, ngân hàng trung ương đang phải đối mặt với một bài toán cân bằng khó khăn giữa việc thúc đẩy mở rộng kinh tế và ngăn chặn lạm phát vượt quá mức mục tiêu.

Các chỉ số kinh tế khác biệt

Sức mạnh thể hiện trong số liệu GDP quý III trái ngược hoàn toàn với các dữ liệu về tâm lý người tiêu dùng gần đây. Niềm tin của người tiêu dùng đã giảm trong năm tháng liên tiếp tính đến tháng 12, ngang bằng với chuỗi giảm dài nhất kể từ năm 2008. Người Mỹ tiếp tục bày tỏ lo ngại về lạm phát, sự bất ổn trong chính sách thương mại và môi trường chính trị nói chung.

Sự khác biệt giữa số liệu kinh tế thực tế và các chỉ số khảo sát phi thực tế phản ánh sự phân hóa ngày càng tăng trong nền kinh tế Mỹ. Thị trường lao động suy yếu kết hợp với chi phí sinh hoạt tăng cao đã tạo ra những trải nghiệm khác biệt giữa các nhóm thu nhập, với các hộ gia đình có thu nhập cao tiếp tục chi tiêu thoải mái trong khi các gia đình có thu nhập trung bình và thấp phải đối mặt với áp lực ngày càng tăng.

Dữ liệu sản xuất công nghiệp cho thấy kết quả trái chiều, trong đó sản lượng chế tạo cho thấy sự suy yếu rõ rệt ngay cả khi lĩnh vực dịch vụ vẫn duy trì được sức mạnh. Đơn đặt hàng thiết bị kinh doanh giảm mạnh hơn dự kiến trong tháng 10, mặc dù lượng hàng hóa vốn phi quốc phòng được vận chuyển vẫn tương đối mạnh mẽ, cho thấy đà tăng trưởng được duy trì sang quý IV.

Hiệu quả hoạt động của doanh nghiệp và tỷ suất lợi nhuận

Lợi nhuận doanh nghiệp tăng 4,2% trong quý III, đánh dấu mức tăng mạnh nhất trong năm. Biên lợi nhuận sau thuế của các tập đoàn phi tài chính tính theo tỷ lệ giá trị gia tăng gộp đã giảm nhẹ trong những quý gần đây nhưng vẫn cao hơn nhiều so với mức trung bình lịch sử từ những năm 1950 đến hết thời kỳ đại dịch. Điều này cho thấy các doanh nghiệp đã thành công trong việc chuyển chi phí cao hơn sang người tiêu dùng, mặc dù khả năng tiếp tục làm như vậy có thể giảm đi nếu nhu cầu suy yếu.

Chỉ số đo lường hoạt động kinh tế thay thế, tổng thu nhập quốc nội (GDP), đã tăng 2,4% trong quý III. Mặc dù về lý thuyết, GDP và GDP nên tương đương nhau, nhưng trên thực tế chúng thường chênh lệch do sự khác biệt trong phương pháp đo lường. Khoảng cách giữa hai chỉ số này đã thu hẹp gần đây, củng cố thêm bức tranh về tăng trưởng ổn định nhưng có phần chậm lại.

Hướng tới năm 2026

Triển vọng kinh tế năm 2026 cho thấy nhiều sự tương phản. Một mặt, các yếu tố cơ bản vẫn hỗ trợ với thị trường lao động mạnh mẽ so với lịch sử, bảng cân đối kế toán hộ gia đình lành mạnh và đầu tư liên tục vào các công nghệ đột phá. Các nhà kinh tế dự đoán sự phục hồi khiêm tốn khi các hộ gia đình nhận được tiền hoàn thuế và khi sự không chắc chắn xung quanh chính sách thương mại có thể giảm bớt.

Phán quyết sắp tới của Tòa án Tối cao về các biện pháp thuế quan toàn cầu sâu rộng của chính quyền có thể đóng vai trò then chốt đối với kế hoạch kinh doanh và các quyết định đầu tư. Nếu tòa án bác bỏ hoặc hạn chế đáng kể các biện pháp này, điều đó có thể loại bỏ một nguồn bất ổn kinh tế lớn và có khả năng thúc đẩy niềm tin kinh doanh và chi tiêu vốn.

Mặt khác, một số thách thức đang hiện hữu. Việc chính phủ đóng cửa dự kiến sẽ ảnh hưởng đến tăng trưởng quý IV, tạo ra một vết lõm về mặt thống kê ngay cả khi tác động kinh tế chỉ là tạm thời. Quan trọng hơn, sự kết hợp giữa thị trường lao động hạ nhiệt và lạm phát dai dẳng представляет mối đe dọa thực sự đối với sức mua của người tiêu dùng, đặc biệt là các hộ gia đình có thu nhập thấp.

Đầu tư vào nhà ở giảm 5,1% trong quý III, tiếp tục xu hướng suy yếu của lĩnh vực nhà ở. Lãi suất thế chấp cao và giá nhà ở tăng cao đã khiến nhiều người mua tiềm năng chần chừ, hạn chế hoạt động xây dựng và chi tiêu liên quan. Sự phục hồi bền vững trong lĩnh vực nhà ở sẽ hỗ trợ đáng kể cho tăng trưởng kinh tế nói chung, nhưng điều này dường như khó xảy ra nếu không có lãi suất thấp hơn.

Vai trò của hàng tồn kho và nhu cầu cuối cùng

Biến động hàng tồn kho đã làm giảm tốc độ tăng trưởng trong quý III, một xu hướng khó giải thích. Đôi khi, sự sụt giảm hàng tồn kho phản ánh sự tăng mạnh bất ngờ về nhu cầu khiến kệ hàng trống trơn, trong khi những lần khác, nó báo hiệu sự thận trọng của doanh nghiệp về triển vọng. Bối cảnh đóng vai trò vô cùng quan trọng để hiểu được những thay đổi về hàng tồn kho có ý nghĩa gì đối với sản xuất và việc làm trong tương lai.

Do sự biến động cả về hàng tồn kho và dòng chảy thương mại đã tạo ra sự bất ổn bất thường trong GDP tổng thể năm nay, mức tăng 3% trong doanh số bán hàng cuối cùng cho người tiêu dùng tư nhân trong nước có lẽ là thước đo đáng tin cậy nhất về động lực kinh tế tiềm ẩn. Chỉ số này loại bỏ những sai lệch từ việc hạch toán thương mại và hàng tồn kho để tập trung vào những gì người Mỹ thực sự đang mua và những gì các doanh nghiệp thực sự đang đầu tư vào năng lực sản xuất.

Hàm ý chính sách và quản lý kinh tế

Bức tranh kinh tế hiện ra từ dữ liệu quý III cho thấy một nền kinh tế có sức mạnh tiềm tàng đáng kể nhưng đang đối mặt với những thách thức ngày càng gia tăng. Các nhà hoạch định chính sách tại Cục Dự trữ Liên bang phải cân nhắc giữa rủi ro thắt chặt chính sách tiền tệ quá mức và kìm hãm tăng trưởng với nguy cơ để lạm phát duy trì ở mức cao hơn mục tiêu và trở thành kỳ vọng cố hữu.

Chính sách tài khóa vẫn duy trì ở mức hỗ trợ, mặc dù tính bền vững của mức thâm hụt hiện tại tiếp tục là chủ đề tranh luận giữa các nhà kinh tế và nhà hoạch định chính sách. Các khoản đầu tư đáng kể vào cơ sở hạ tầng trí tuệ nhân tạo và các lĩnh vực công nghệ khác представляют nguồn tiềm năng tăng năng suất, có thể giúp giải quyết mâu thuẫn giữa tăng trưởng mạnh và lạm phát cao nếu chúng thúc đẩy năng lực cung ứng của nền kinh tế.

Chính sách thương mại có lẽ là nguồn gốc của sự bất ổn lớn nhất. Mặc dù một số biện pháp thuế quan mạnh tay nhất đã được bãi bỏ vào đầu năm nay, nhưng các loại thuế quan đáng kể vẫn còn hiệu lực và nguy cơ leo thang vẫn hiện hữu. Các doanh nghiệp đã gặp khó khăn trong việc đưa ra các quyết định đầu tư dài hạn và chuỗi cung ứng trong môi trường chính sách biến động này.

Phần kết luận

Tốc độ tăng trưởng 4,3% trong quý III thể hiện sức mạnh kinh tế thực sự, chứ không phải là ảo ảnh thống kê. Người tiêu dùng Mỹ tiếp tục chi tiêu, các doanh nghiệp đang đầu tư cho tương lai, và thị trường lao động vẫn tương đối ổn định bất chấp sự suy yếu gần đây. Tuy nhiên, bức tranh tổng thể về hiệu quả hoạt động trong quá khứ này cần được cân nhắc so với các chỉ số dự báo cho thấy tốc độ tăng trưởng khiêm tốn hơn trong tương lai.

Lịch trình báo cáo bị trì hoãn và rút ngắn do chính phủ đóng cửa đã tạo ra sự không chắc chắn bất thường về quỹ đạo kinh tế, với các dữ liệu quan trọng vẫn đang chờ được công bố. Khi Cục Phân tích Kinh tế cuối cùng công bố các ước tính ban đầu cho quý IV và cả năm, chúng sẽ cung cấp những hiểu biết quan trọng về việc liệu nền kinh tế có duy trì được đà tăng trưởng trong bối cảnh bất ổn chính trị và sự không chắc chắn theo mùa của những tháng cuối năm hay không.

Hiện tại, số liệu quý III mang lại sự an tâm rằng nền tảng kinh tế Mỹ vẫn vững chắc ngay cả khi những thách thức ngày càng gia tăng. Câu hỏi quan trọng cho năm 2026 là liệu các nhà hoạch định chính sách có thể thành công trong việc cân bằng giữa duy trì tăng trưởng và kiểm soát lạm phát, đồng thời quản lý những khó khăn phát sinh do sự bất ổn trong chính sách thương mại và rối loạn chính trị hay không. Câu trả lời cho câu hỏi đó sẽ quyết định liệu sức mạnh gần đây của nền kinh tế có bền vững hay sẽ nhường chỗ cho một sự suy giảm đáng kể hơn.

Đầu tư Đồng qua Sở hàng hoá VN

Đồng vừa phá vỡ mô hình tam giác tăng dần kéo dài gần 25 năm, và điều quan trọng là đây không phải phá vỡ trên lý thuyết, mà là diễn biến theo thời gian thực.

Cấu trúc kỹ thuật cho thấy đây là breakout mang tính chu kỳ, không phải nhịp đầu cơ ngắn hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()