+84

+84 Nhận OTP

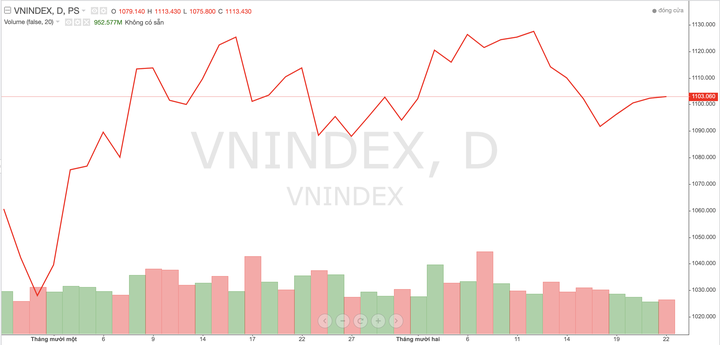

Chứng khoán tuần 18/12 - 22/12, sau tuần giảm điểm trước đó, thị trường tuần qua tiếp tục có phiên giảm điểm đầu tuần. Sau đó kiểm định lại vùng hỗ trợ 1.080 điểm trước khi có 4 phiên tăng điểm liên tiếp và quay trở lại trên vùng 1.100 điểm.

Do mức độ tăng điểm các phiên là khá thấp nên kết thúc tuần VN-Index chỉ phục hồi tăng 0,07% so với tuần trước, dừng ở mức 1.103,06 điểm, HNX-Index có diễn biến tích cực hơn khi kết tuần tại 228,27 điểm, tương ứng mức tăng 0,55% so với tuần trước.

Trong tuần thanh khoản trên cả 2 sàn niêm yết đạt 70.938 tỷ đồng, giảm mạnh 17,8% so với tuần trước, khối lượng giao dịch giảm 17,1% cho thấy dòng tiền tiếp tục suy giảm khi thị trường bước vào giai đoạn cuối năm. Trong đó thanh khoản tại HOSE đạt 64.247 tỷ đồng, giảm 17,1% và tại HNX là 6.690 tỷ đồng, giảm 23,7% so với tuần trước.

Áp lực bán ròng của nhà đầu tư nước ngoài sau tuần tái cơ cấu danh mục của các quỹ ETF vẫn chưa ngừng khi khối này tiếp tục bán ròng 2.674 tỷ đồng trên 2 sàn niêm yết và kéo dài chuỗi bán ròng lên tuần thứ 7 liên tiếp.

Trong đó giá trị bán ròng tại sàn HOSE là 2.692 tỷ đồng, tập trung bán ròng mạnh nhóm ngân hàng, thép, dịch vụ tài chính-chứng khoán, bất động sản; mua ròng nhẹ trên HNX với giá trị 18 tỷ đồng.

Nhóm cổ phiếu vốn hóa lớn diễn biến phân hóa và trái chiều nhau khiến cho chỉ số VN30 kết tuần không thay đổi so với tuần trước, chủ yếu do chịu áp lực bán ròng của khối ngoại, thanh khoản duy trì ở mức trung bình trong đó nhóm tăng điểm gồm BID (+2,29%), ACB (+1,98%), MBB (+1,39%), VHM (+1%), MWG (+3,93%), VRE (+1,77%)... trong khi các mã tiêu cực như FPT (-1,66%), VCB (-1,58%), VPB (-2,94%) SAB (-2,07%), VIC (-1,26%)...

Các cổ phiếu bán lẻ có tuần giao dịch tích cực nhờ sự hồi phục của cổ phiếu lớn MWG(+3,93%), bên cạnh PNJ (+5,81%) nhờ đà tăng mạnh của giá vàng và FRT (+1,69%), DGW (+1,38%).

Nhóm cổ phiếu dịch vụ tài chính, chứng khoán mặc dù chịu áp lực bán của khối ngoại tuy nhiên một số công ty chứng khoán công bố kế hoạch phát hành tăng vốn có diễn biến tốt trong tuần như SSI (+1,73%), HCM (+2,86%) cùng với BSI (+2,43%), FTS (+3,53%), VIX (+1,21%), VCI (+1,23%)…các mã còn lại chủ yếu đứng giá so với tuần trước.

Nhóm cổ phiếu bất động sản có diễn biến đa số tích cực hơn tuần trước đó với DIG (+2,38%), PDR (+1,9%), NTL (+3,45%), HDG (+4,49%)…trong khi NVL vẫn kém tích cực khi giảm 1,78%...

Các cổ phiếu bất động sản khu công nghiệp có diễn biến phân hóa khi ITA (-9,09%) chịu áp lực chốt lãi sau khi đã tăng khá mạnh, các mã khác chủ yếu tăng điểm nhẹ như DTD (+2,85%), KBC (+1,3%), VGC (+0,76%%), IDC (+1,19%), BCM (-4,62%)....

Các cổ phiếu nông nghiệp tuần qua cũng khá ấn tượng khi nhiều mã tăng điểm khá như HAG (+3,45%), HNG (+13,26%), DBC (+3,15%).

Chỉ số VN-Index trong thời gian qua

Duy trì tỷ trọng cổ phiếu thấp trong danh mục

Chứng khoán SHS

Thị trường trong ngắn hạn đang tiếp tục xu hướng vận động tích lũy chặt chẽ trong khu vực kênh tích lũy trung hạn 1.100 - 1.150 điểm. Khả năng về nhịp tăng trở lại của VN-Index trong tuần giao dịch cuối cùng của năm 2023 để hướng tới vùng cản gần nhất quanh 1.130 điểm vẫn có thể xảy ra, tuy nhiên cũng không loại trừ kịch bản chỉ số tiếp tục diễn biến xoay quanh vùng 1.100 điểm với thanh khoản thấp.

Trong trung và dài hạn, SHS duy trì dự báo khả năng cao VN-Index sẽ tích lũy trong khu vực 1.100 - 1.150 điểm. Trong trường hợp tích cực hơn thì vùng tích lũy trung hạn sẽ là 1.150 - 1.250 điểm.

Thị trường trong ngắn hạn đang tích lũy và nếu VN-Index duy trì giao dịch trên ngưỡng 1.100 điểm thì vẫn có kỳ vọng phục hồi kỹ thuật. Nhà đầu tư ngắn hạn trong giai đoạn hiện tại nên duy trì tỷ trọng cổ phiếu thấp trong danh mục và theo dõi thêm diễn biến thị trường.

Nhà đầu tư trung hạn dài hạn vẫn có thể xem xét giải ngân dần trong các giai đoạn giảm điểm, mục tiêu nên hướng tới các cổ phiếu đầu ngành có nền tảng cơ bản tốt, các cố phiếu có tiềm năng tăng trưởng trong năm tới và đang vận động trong trạng thái tích lũy.

Cơ cấu lại danh mục, gia tăng tỉ trọng

Chứng khoán Vietcombank (VCBS)

Về góc nhìn kỹ thuật, VN-Index đã khởi sắc hơn trong tuần vừa qua và kết tuần hình thành nến dragonfly doji ở khung đồ thị tuần. Ở đồ thị 1H, 2 chỉ báo MACD và RSI chưa cho dấu hiệu tạo đỉnh cho thấy VN-Index vẫn sẽ tiếp tục tích lũy và tiếp diễn xu hướng phục hồi trong thời gian tới.

VCBS khuyến nghị các nhà đầu tư vẫn nên giữ vững tâm lý trong các phiên rung lắc và chưa cần hạ tỷ trọng tại thời điểm hiện tại. Nhà đầu tư có thể cân nhắc cơ cấu lại danh mục, gia tăng tỉ trọng hoặc mua mới đối với những cổ phiếu vẫn đang có diễn biến tốt, giữ vững vùng hỗ trợ hoặc có tín hiệu vượt đỉnh.

Chỉ số có thể sớm gặp áp lực rung lắc tại vùng cản gần quanh 1110 (+-5)

Chứng khoán KB (KBSV)

VN-Index trải qua diễn biến rung lắc giằng co trong phiên sáng trước khi đảo chiều và dần hồi phục trong phiên chiều. Với việc hình thành mẫu nến doji chân dài cho thấy mặc dù trạng thái giao dịch giữa 2 phe vẫn đang có tín hiệu giằng co, lực cầu phần nào thể hiện sự chủ động sẵn sàng nhập cuộc hơn tại các vùng giá thấp/ngưỡng hỗ trợ của các cổ phiếu.

Tuy nhiên, đà tăng điểm chưa thực sự mang tính thuyết phục khi thanh khoản vẫn đang duy trì ở ngưỡng thấp, sự phân hóa đang diễn ra giữa các nhóm ngành và giữa các cổ phiếu trong nhóm ngành. Do vậy, chỉ số tiếp tục được dự báo có thể sẽ sớm gặp áp lực rung lắc tại vùng cản gần quanh 1110 (+-5).

Nhà đầu tư được khuyến nghị tránh mua đuổi trong các nhịp hồi phục sớm, có thể cân nhắc mua/bán linh hoạt 2 chiều tỷ trọng thấp tại các vùng hỗ trợ/kháng cự kế tiếp, cụ thể là cận dưới 1080 (+-15) và quanh 1110 (+-5).

Thị trường sẽ tiếp tục biến động Sideway

Chứng khoán Kiến thiết (CSI)

Xét về xu hướng, diễn biến của tuần qua chủ yếu đi ngang, biến động trong biên độ hẹp với thanh khoản sụt giảm nên không mang nhiều yếu tố đột biến tạo tín hiệu đảo chiều rõ nét.

Điểm nhấn đáng chú ý là VN-Index kiểm tra ngưỡng hỗ trợ quanh mốc 1.080 điểm thì có lực đỡ, sau đó liên tục zích zắc tăng điểm nhẹ. Kết thúc tuần là một nến doji rút chân khá dài cho thấy sự lưỡng lự và phân vân cao độ của giới đầu tư.

Với những tín hiệu đó, khả năng đà giảm đã chững lại đáng kể, song tín hiệu tăng điểm vẫn chưa rõ ràng, nên xác suất cao thị trường sẽ tiếp tục biến động Sideway trong tuần tới.

CSI tiếp tục duy trì quan điểm nắm giữ danh mục và kiên nhẫn chờ đợi thêm tín hiệu xác nhận xu hướng tích cực trước khi mở vị thế mua tăng thêm tỷ trọng.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận