+84

+84 Nhận OTP

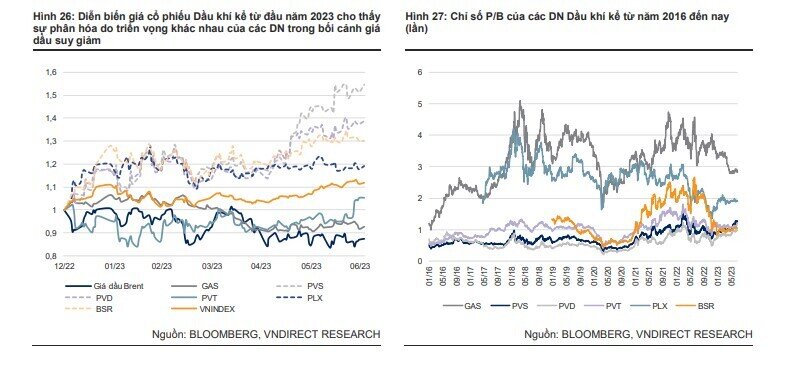

Trong báo cáo mới đây về ngành dầu khí, Chứng khoán VNDirect cho biết, giá cổ phiếu Dầu khí cho thấy sự phân hóa trong bối cảnh giá dầu sụt giảm.

Kể từ đầu năm 2023, giá cổ phiếu Dầu khí cho thấy sự phân hóa trong bối cảnh giá dầu sụt giảm, trong đó chúng tôi nhận thấy sự vượt trội của các DN thượng nguồn (PVS, PVD) và DN phân phối (PLX) nhờ: (1) triển vọng lĩnh vực thượng nguồn rõ nét hơn nhờ các hoạt động E&P sôi động hơn, và (2) lĩnh vực phân phối xăng dầu phục hồi nhờ TT xăng dầu trong nước ổn định trở lại.

Nhìn chung, chúng tôi tin rằng triển vọng rõ nét của lĩnh vực E&P tại Việt Nam kể từ năm 2024 trở đi sẽ là động lực tăng giá mạnh mẽ cho các DN dịch vụ thượng nguồn vì điều này sẽ cung cấp khối lượng backlog tiềm năng rất lớn, đảm bảo công việc cũng như cải thiện hiệu quả kinh doanh của các DN dịch vụ thượng nguồn trong nhiều năm tới. Bên cạnh đó, dưới góc nhìn dài hạn, chúng tôi cho rằng GAS là một lựa chọn đầu tư tốt nhờ việc hưởng lợi từ quá trình chuyển dịch sang điện khí LNG cũng như ưu tiên phát triển nguồn điện khí nội địa.

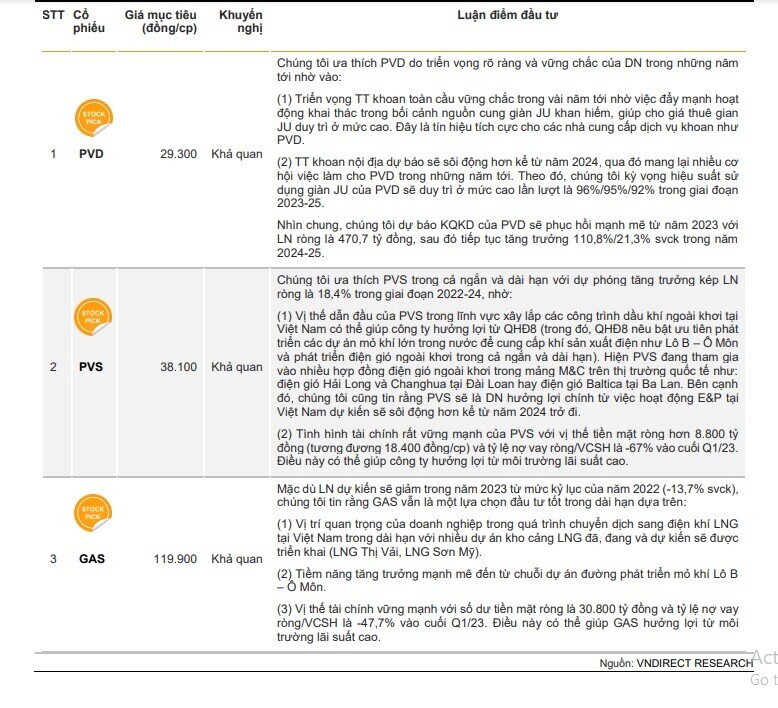

PVD - Tổng Công ty Cổ phần Khoan và Dịch vụ khoan dầu khí

Chúng tôi ưa thích PVD do triển vọng rõ ràng và vững chắc của DN trong những năm tới nhờ vào:

(1) Triển vọng TT khoan toàn cầu vững chắc trong vài năm tới nhờ việc đẩy mạnh hoạt động khai thác trong bối cảnh nguồn cung giàn JU khan hiếm, giúp cho giá thuê gian JU duy trì ở mức cao. Đây là tín hiệu tích cực cho các nhà cung cấp dịch vụ khoan như PVD.

(2) TT khoan nội địa dự báo sẽ sôi động hơn kể từ năm 2024, qua đó mang lại nhiều cơ hội việc làm cho PVD trong những năm tới. Theo đó, chúng tôi kỳ vọng hiệu suất sử dụng giàn JU của PVD sẽ duy trì ở mức cao lần lượt là 96%/95%/92% trong giai đoạn 2023-25.

Nhìn chung, chúng tôi dự báo KQKD của PVD sẽ phục hồi mạnh mẽ từ năm 2023 với LN ròng là 470,7 tỷ đồng, sau đó tiếp tục tăng trưởng 110,8%/21,3% svck trong năm 2024-25.

PVS - Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam

Chúng tôi ưa thích PVS trong cả ngắn và dài hạn với dự phóng tăng trưởng kép LN ròng là 18,4% trong giai đoạn 2022-24, nhờ:

(1) Vị thế dẫn đầu của PVS trong lĩnh vực xây lắp các công trình dầu khí ngoài khơi tại Việt Nam có thể giúp công ty hưởng lợi từ QHĐ8 (trong đó, QHĐ8 nêu bật ưu tiên phát triển các dự án mỏ khí lớn trong nước để cung cấp khí sản xuất điện như Lô B – Ô Môn và phát triển điện gió ngoài khơi trong cả ngắn và dài hạn). Hiện PVS đang tham gia vào nhiều hợp đồng điện gió ngoài khơi trong mảng M&C trên thị trường quốc tế như: điện gió Hải Long và Changhua tại Đài Loan hay điện gió Baltica tại Ba Lan. Bên cạnh đó, chúng tôi cũng tin rằng PVS sẽ là DN hưởng lợi chính từ việc hoạt động E&P tại Việt Nam dự kiến sẽ sôi động hơn kể từ năm 2024 trở đi.

(2) Tình hình tài chính rất vững mạnh của PVS với vị thế tiền mặt ròng hơn 8.800 tỷ đồng (tương đương 18.400 đồng/cp) và tỷ lệ nợ vay ròng/VCSH là -67% vào cuối Q1/23. Điều này có thể giúp công ty hưởng lợi từ môi trường lãi suất cao.

GAS - Tổng Công ty Khí Việt Nam-Công ty Cổ phần

Mặc dù LN dự kiến sẽ giảm trong năm 2023 từ mức kỷ lục của năm 2022 (-13,7% svck), chúng tôi tin rằng GAS vẫn là một lựa chọn đầu tư tốt trong dài hạn dựa trên:

(1) Vị trí quan trọng của doanh nghiệp trong quá trình chuyển dịch sang điện khí LNG tại Việt Nam trong dài hạn với nhiều dự án kho cảng LNG đã, đang và dự kiến sẽ được triển khai (LNG Thị Vải, LNG Sơn Mỹ).

(2) Tiềm năng tăng trưởng mạnh mẽ đến từ chuỗi dự án đường phát triển mỏ khí Lô B – Ô Môn.

(3) Vị thế tài chính vững mạnh với số dư tiền mặt ròng là 30.800 tỷ đồng và tỷ lệ nợ vay ròng/VCSH là -47,7% vào cuối Q1/23. Điều này có thể giúp GAS hưởng lợi từ môi trường lãi suất cao.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận