Vị thế độc tôn và cuộc chơi tỷ USD của Vietcombank

Bất chấp sự bám đuổi quyết liệt từ các đối thủ trong hệ thống, Vietcombank (VCB) vẫn khẳng định vị thế "anh cả" với nền tảng lợi nhuận bền vững và chất lượng tài sản ưu việt. Năm 2026, ngân hàng này đang hội tụ những lợi thế "vô tiền khoáng hậu" để tạo cú nhảy vọt, tiến gần hơn tới mục tiêu Top 100 ngân hàng lớn nhất châu Á.

Dù đối mặt với sự bám đuổi quyết liệt từ nhóm Big 4 và các ngân hàng tư nhân, Vietcombank (VCB) vẫn vững vàng ở ngôi vương lợi nhuận và chất lượng tài sản. Với "tấm vé thông hành" từ các nghị quyết mới và kế hoạch tăng vốn quy mô lớn ngay đầu năm 2026, VCB đang hội tụ đầy đủ thiên thời - địa lợi để bứt phá khỏi quy mô thị trường nội địa.

Trong nhóm ngân hàng Big 4, Vietcombank vẫn là cái tên giữ vai trò trụ cột. Đến cuối năm 2025, dù bị BIDV vượt qua về tổng tài sản, VCB tiếp tục đứng đầu về lợi nhuận và quy mô vốn điều lệ – những chỉ tiêu phản ánh trực tiếp sức khỏe tài chính và năng lực tăng trưởng dài hạn.

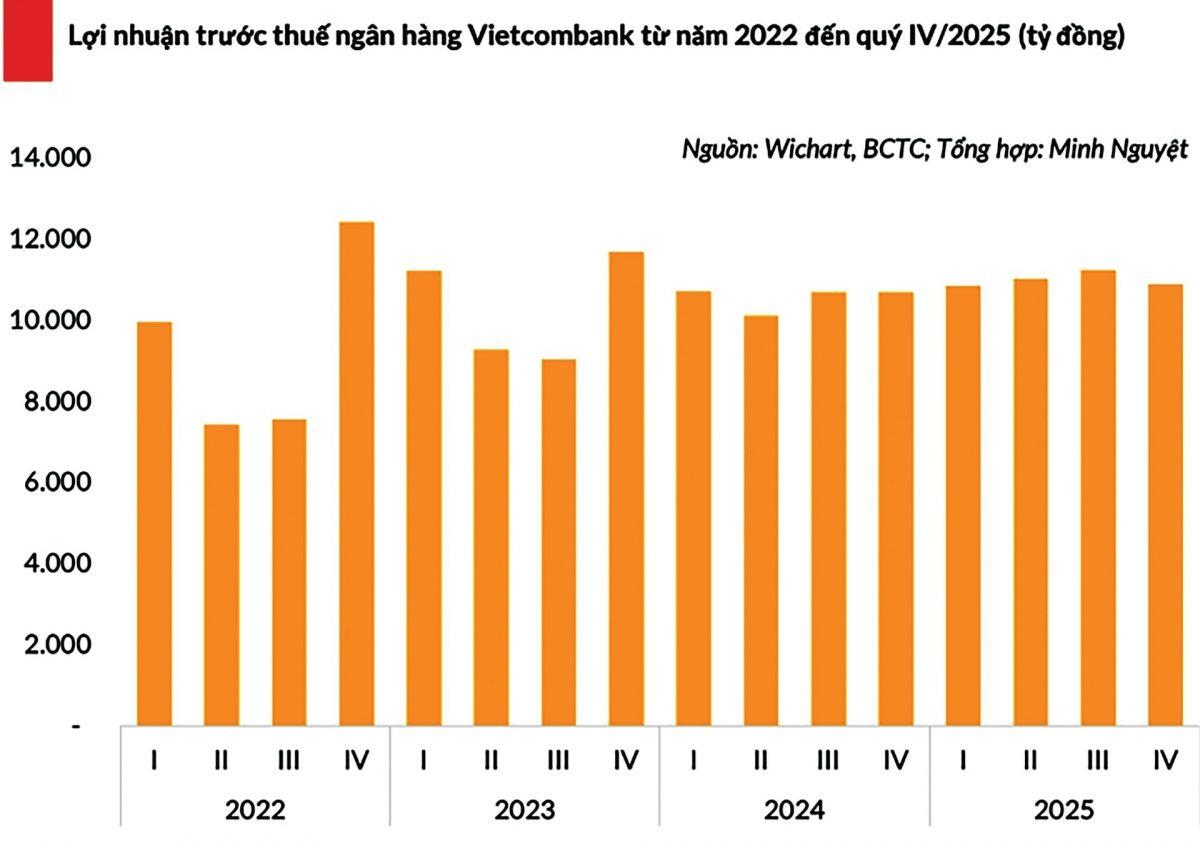

Lợi nhuận trước thuế hàng quý của VCB từ năm 2022 - 2025 theo quý.

Cụ thể, vốn điều lệ của VCB đạt 83.556 tỷ đồng, cao nhất hệ thống ngân hàng. Lợi nhuận năm 2025 đạt hơn 44 nghìn tỷ đồng, tăng 4,2% so với cùng kỳ. Tăng trưởng tín dụng đạt 15,3%, thấp hơn trung bình ngành nhưng nếu cộng cả tín dụng từ VCBNeo, mức tăng vượt 18% – dẫn đầu nhóm ngân hàng quốc doanh. Đáng chú ý, chất lượng tài sản tiếp tục là điểm mạnh khi tỷ lệ nợ xấu duy trì ở mức thấp nhất ngành, chỉ 0,58%.

Tuy nhiên, bức tranh cạnh tranh đang dần thay đổi. Khoảng cách giữa VCB và các đối thủ lớn ngày càng bị thu hẹp khi nhiều ngân hàng khác tiến sát mốc lợi nhuận “vạn tỷ”, còn quy mô vốn điều lệ cũng không còn chênh lệch quá lớn. Điều này đặt ra yêu cầu VCB cần những động lực tăng trưởng mới để duy trì vị thế dẫn đầu.

Bước sang năm 2026, lợi thế chính sách trở thành một trong những đòn bẩy quan trọng. Nghị quyết 79-NQ/TW cho phép các ngân hàng thương mại Nhà nước được giữ lại lợi nhuận sau thuế để tăng vốn điều lệ, thay vì nộp toàn bộ cổ tức tiền mặt như trước. Cơ chế này giúp VCB gia tăng vốn tự có một cách bền vững, cải thiện hệ số an toàn vốn và mở rộng dư địa tín dụng trung – dài hạn.

Song song đó, Vietcombank đang chuẩn bị cho kế hoạch tăng vốn mới thông qua phát hành cổ phiếu riêng lẻ, với mục tiêu nâng vốn điều lệ lên gần 89 nghìn tỷ đồng. Nếu hoàn tất, đây sẽ là nền tảng quan trọng để ngân hàng củng cố năng lực cạnh tranh trong khu vực.

VCB còn sở hữu những lợi thế đặc thù khác như tỷ lệ CASA cao nhất hệ thống (35,4% cuối năm 2025), giúp tối ưu chi phí vốn. Việc nhận chuyển giao bắt buộc ngân hàng yếu kém cũng mang lại dư địa lớn về hạn mức tín dụng và giải phóng nguồn vốn, tạo thêm không gian tăng trưởng trong giai đoạn tới.

Trong các báo cáo phân tích, nhiều công ty chứng khoán dự báo lợi nhuận của VCB sẽ tăng tốc trong giai đoạn 2026–2027, nhờ tín dụng cải thiện, NIM phục hồi, chất lượng tài sản vững chắc và thu nhập ngoài lãi tăng trở lại. Khi dòng tiền thị trường luân chuyển theo các chủ đề lớn như nâng hạng chứng khoán, VCB được đánh giá là một trong những cổ phiếu trụ cột hưởng lợi rõ nét.

Tổng thể, Vietcombank không còn ở thế “độc tôn” như trước, nhưng với nền tảng tài chính vững, lợi thế chính sách rõ ràng và chiến lược tăng vốn chủ động, ngân hàng này vẫn đang nắm trong tay cơ hội tạo cú bứt tốc mới trong cuộc đua dài hạn của Big 4.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()