Vàng Lao Dốc Mạnh Nhất 13 Năm: phân tích những nguyên nhân và triển vọng sắp tới của giá vàng

Tháng 3 vừa qua chứng kiến sự suy yếu tồi tệ nhất của vàng trong gần 13 năm. Tuy nhiên, theo Hội đồng Vàng Thế giới (WGC), đợt bán tháo này chủ yếu do các yếu tố giảm đòn bẩy và thanh khoản trong bối cảnh tác động từ cuộc chiến Iran, chứ không phải do sự suy giảm các yếu tố cơ bản của thị trường. Mặc dù có những dấu hiệu đầy hứa hẹn cho kim loại quý này, những rủi ro ngắn hạn vẫn còn hiện hữu.

iá vàng đã giảm 12% trong tháng 3, xuống còn 4.608 đô la Mỹ/ounce, mức thấp nhất kể từ tháng 6 năm 2013. Vàng mất giá ở tất cả các loại tiền tệ lớn, nhưng vẫn tăng so với đầu năm. Mô hình GRAM của WGC đã ghi nhận tâm lý thị trường, nhưng không nắm bắt được mức độ của sự thay đổi, phần lớn là do các yếu tố động lượng: dòng vốn ETF vàng toàn cầu chảy ra, sự thoái lui vị thế mua ròng COMEX và sự đảo ngược xu hướng giá. Ngoài ra, còn có sự đóng góp nhỏ hơn từ sức mạnh của đồng đô la Mỹ và lợi suất trái phiếu.

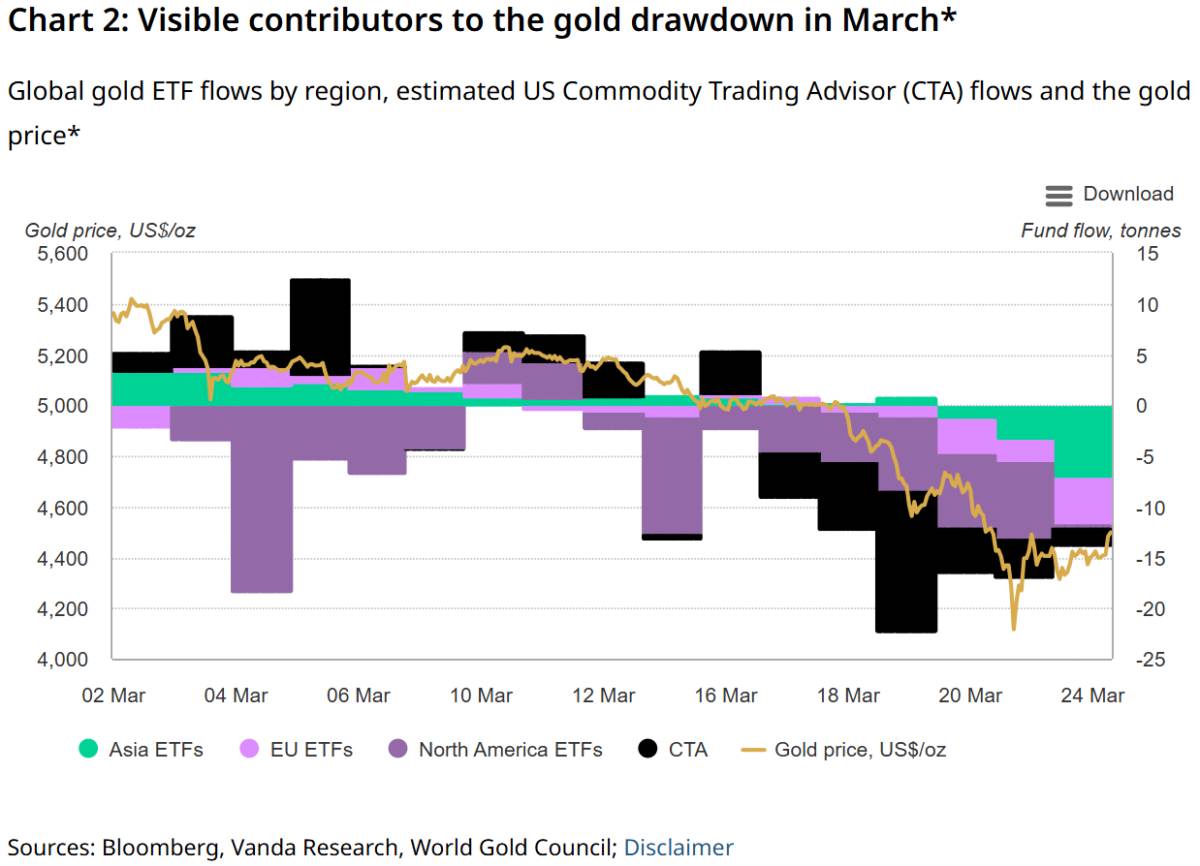

Các nhà phân tích lưu ý rằng trong khi các quỹ ETF vàng toàn cầu chứng kiến dòng tiền chảy ra 12 tỷ đô la Mỹ trong tháng 3, tương đương 84 tấn vàng, thì việc thanh lý tập trung gần như hoàn toàn ở Bắc Mỹ (14 tỷ đô la Mỹ hoặc -87 tấn) và Châu Âu (0,1 tỷ đô la Mỹ hoặc -7 tấn). Dòng tiền vào 1,9 tỷ đô la Mỹ (10 tấn) của Châu Á là một tín hiệu tích cực, cho thấy việc mua vào khi giá giảm ở Châu Á đã chuyển thành dòng tiền lớn hơn nhưng tương đương với số tấn thấp hơn.

Vị thế mua ròng của các nhà quản lý tiền tệ COMEX đã giảm 2 tỷ đô la Mỹ (19 tấn) trong tháng 3, nhưng vẫn giữ xu hướng mua dài hạn vững chắc.

Mặc dù căng thẳng địa chính trị gia tăng và lo ngại lạm phát tái diễn, đợt bán tháo này vẫn diễn ra, cho thấy vàng không phải là một công cụ phòng ngừa rủi ro tuyệt đối. Giá vàng chỉ tăng khi số lượng người mua lớn hơn người bán, và trong tháng 3, nhu cầu thanh khoản đã đẩy cán cân về phía người bán. Những gián đoạn trong dòng chảy từ Trung Đông dường như ít ảnh hưởng đến giá vàng toàn cầu. Mặc dù có một số dấu hiệu phục hồi, những rủi ro ngắn hạn vẫn đang hiện hữu, bao gồm việc các ngân hàng trung ương huy động vốn và áp lực giảm đòn bẩy tài chính tiếp tục.

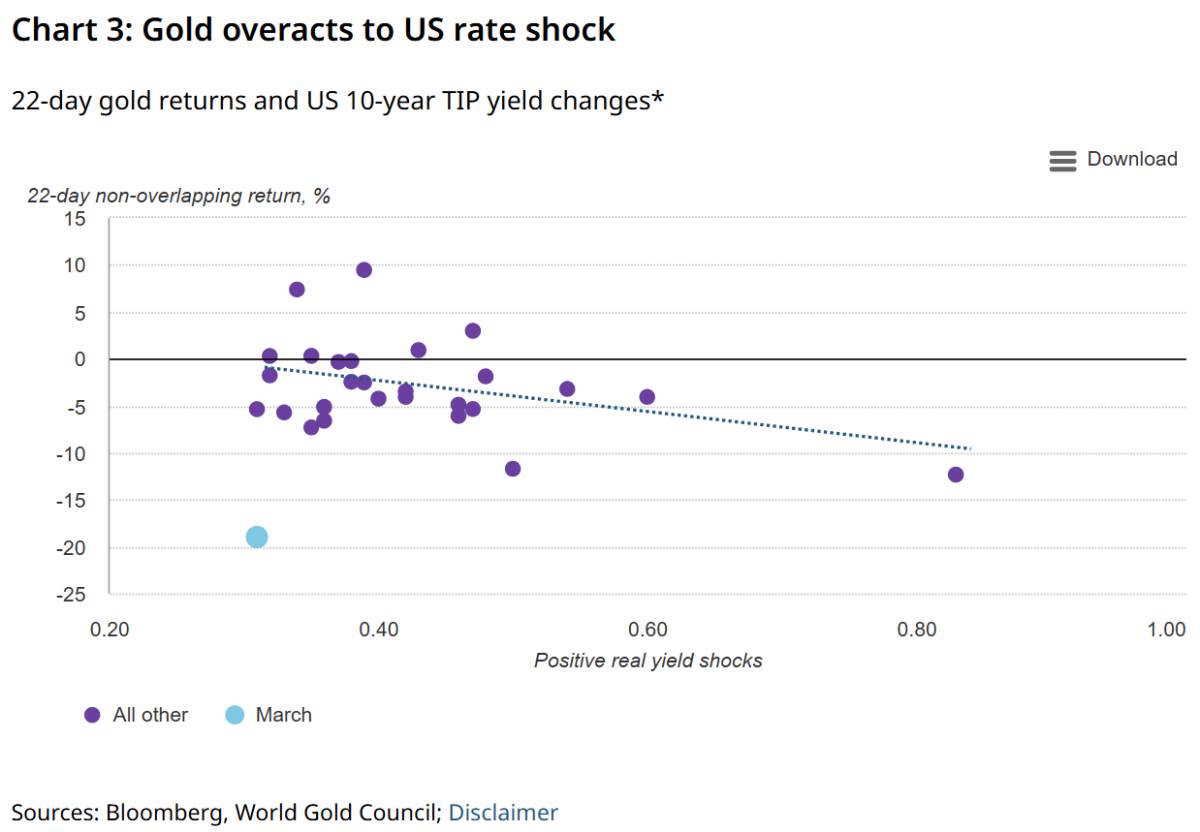

Trong ba tuần tính đến ngày 24 tháng 3, giá vàng dường như đã phản ứng thái quá trước sự tăng vọt lợi suất thực tế của Mỹ do xung đột gây ra

Dựa trên phân tích, mô hình GRAM hàng tuần cho thấy dư lượng âm lũy kế 12% trong giai đoạn được xem xét, phản ánh tính chất động của thị trường vàng. Mặc dù lợi suất thực tế và đồng đô la đóng vai trò trong việc bán tháo vàng, các yếu tố khác cũng có tác động đáng kể.

Thứ nhất, vị thế của những người tham gia thị trường đã thay đổi. Các nhà phân tích cho rằng sự gia tăng tiếp xúc của nhà đầu tư nhỏ lẻ với vàng làm tăng rủi ro bị "xả hàng". Vị thế phi báo cáo COMEX, thường liên quan đến sự tham gia của nhà đầu tư nhỏ lẻ, đã giảm ròng lũy kế 18 tấn trong ba tuần đầu tiên, tương ứng với mức giảm 22 tấn của "Managed Money" - phản ánh sự tham gia nhiều hơn của các nhà đầu tư tổ chức. Một phần doanh số bán ETF vàng có khả năng đến từ các nhà đầu tư nhỏ lẻ. Các quỹ ETF vàng toàn cầu đã mất ròng 80 tấn từ đầu tháng 3 đến ngày 24, trong đó Mỹ chiếm phần lớn.

Yếu tố thứ hai là việc bán tháo do CTA đóng vai trò quan trọng trong việc khuếch đại đà giảm của vàng. Vốn nắm giữ lượng lớn vị thế mua trước đó, CTA đã nhanh chóng thoái vốn khi giá vàng phá vỡ đường trung bình động 50/55 ngày vào ngày 16 tháng 3.

Việc giảm nợ trên diện rộng đối với nhiều loại tài sản có thể đã lan sang cả vàng. Nợ ký quỹ cao so với vốn hóa thị trường dẫn đến làn sóng bán tháo cổ phiếu, và vàng cũng không tránh khỏi áp lực thanh lý. Các nhà đầu tư đa tài sản, bao gồm CTA có tiếp xúc với cổ phiếu, có thể đã bán vàng để đáp ứng nhu cầu thanh khoản và giảm margin danh mục.

Yếu tố thứ tư góp phần tạo áp lực bán ra là động thái của thị trường trái phiếu. Trái phiếu Hoa Kỳ bị bán tháo do lo ngại lạm phát ngắn hạn, đẩy lợi suất trái phiếu 2 năm và tỷ lệ hòa vốn lên cao.

Yếu tố quan trọng thứ năm là sự can thiệp thực tế và mang tính đầu cơ của các ngân hàng trung ương vào thị trường vàng. Quyết định của Ngân hàng Trung ương Cộng hòa Thổ Nhĩ Kỳ (CBRT) sử dụng khoảng 50 tấn vàng làm tài sản thế chấp, chủ yếu thông qua các giao dịch hoán đổi, có thể đã làm dấy lên tin đồn về việc bán tháo. Hoạt động như vậy đã từng xảy ra trước đây – trong trận động đất năm 2023 và trong thời kỳ COVID

Việc này xuất phát từ yếu tố thanh khoản chứ không phải sự thay đổi chiến lược vàng, điều này được củng cố bởi dữ liệu từ Cục Dự trữ Liên bang Mỹ (Fed) cho thấy các ngân hàng trung ương đang tăng cường bán trực tiếp trái phiếu kho bạc Mỹ để giảm thiểu rủi ro giá năng lượng tăng cao

Mặc dù dòng chảy hàng hóa đến và đi từ Trung Đông bị gián đoạn nghiêm trọng trong giai đoạn này, WGC không tin rằng điều này có tác động đáng kể đến giá vàng toàn cầu.

Hội đồng Vàng Thế giới (WGC) đưa ra một cái nhìn thận trọng nhưng đầy hy vọng về thị trường vàng trong tương lai. Mặc dù dự kiến các yếu tố cơ bản hỗ trợ giá vàng sẽ sớm tái khẳng định vị thế, WGC cũng nhấn mạnh sự tồn tại của những rủi ro tiềm ẩn.

Những dấu hiệu ổn định ban đầu được ghi nhận, đặc biệt là sự khó khăn của đồng đô la trong việc duy trì đà tăng, giúp giảm bớt áp lực ngắn hạn lên giá vàng. Dòng vốn ETF đổ vào vàng trong tháng 4 cũng là một tín hiệu tích cực, cho thấy sự quan tâm trở lại của nhà đầu tư.

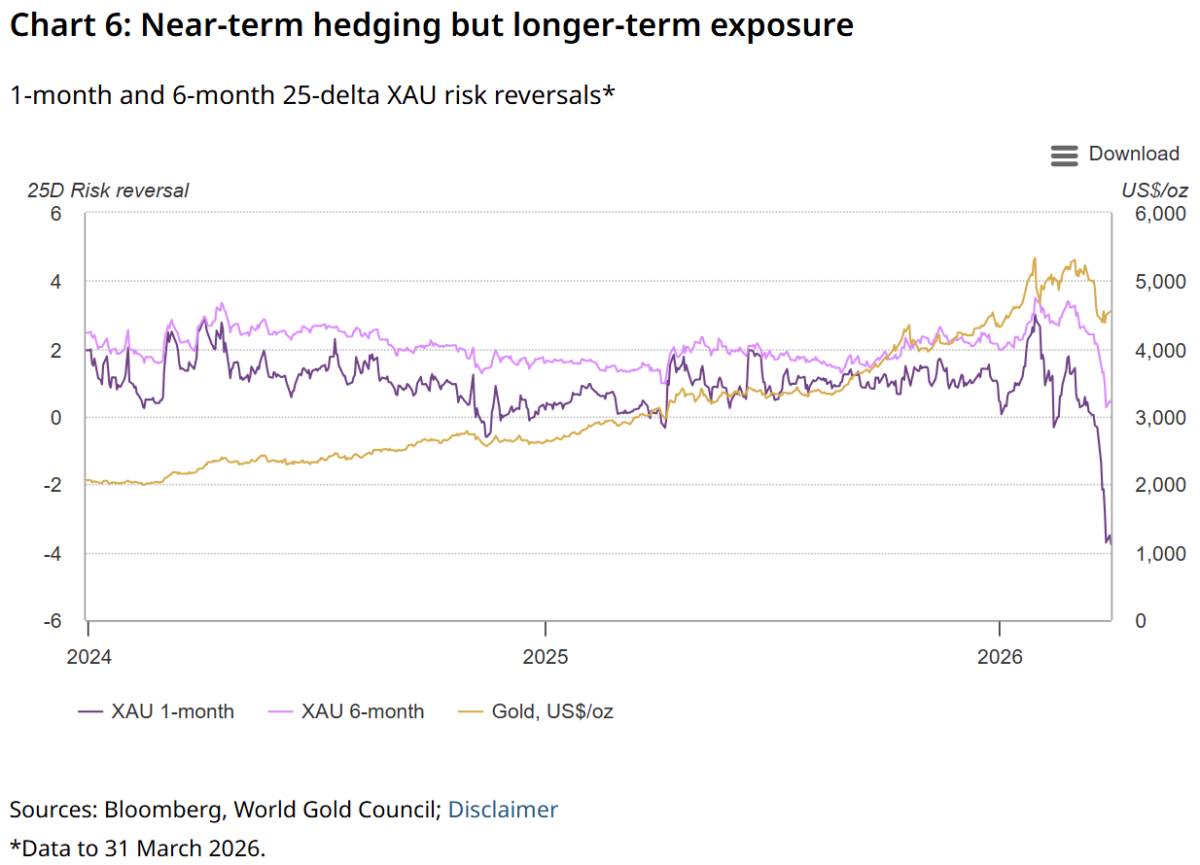

Thị trường quyền chọn phản ánh nhu cầu phòng ngừa rủi ro trong ngắn hạn, nhưng đồng thời cũng cho thấy sự lạc quan về triển vọng trung hạn của vàng. Điều này cho thấy các nhà đầu tư vẫn đánh giá cao vai trò của vàng như một kênh trú ẩn an toàn và một công cụ đầu tư tiềm năng trong bối cảnh kinh tế toàn cầu đầy biến động.

Việc thắt chặt chính sách tiền tệ ở Mỹ có thể chỉ mang tính hình thức, với kỳ vọng tăng lãi suất nhanh chóng suy yếu. Tác động của giá năng lượng tăng lên chỉ số CPI có thể dẫn đến suy giảm nhu cầu, hạn chế ảnh hưởng đến lạm phát lõi và củng cố quan điểm về sự chuyển hướng chính sách ôn hòa hơn.

Bên cạnh đó, các báo cáo cho thấy sự phục hồi trong quản lý tài sản, nhu cầu bán lẻ và nhu cầu vàng vật chất sau khi giá vàng ổn định trên các mức kỹ thuật quan trọng. Điều này cho thấy các yếu tố cơ bản vẫn hỗ trợ giá vàng.

Tuy nhiên, Hội đồng Vàng Thế giới (WGC) cảnh báo về những rủi ro đáng kể. Nếu xung đột kéo dài, đẩy giá dầu lên trên 100 USD/thùng, điều này có thể dẫn đến giảm đòn bẩy tài chính, tăng vọt lợi suất hoặc huy động vàng từ khu vực chính phủ. Do đó, dù các yếu tố cơ bản vững chắc, diễn biến giá vàng trong ngắn hạn có khả năng nhạy cảm với nhu cầu thanh khoản do xung đột gây ra hơn là chỉ dựa vào các tín hiệu vĩ mô.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()