Vận tải Hải An - Cơ hội tăng trưởng bao nhiêu nữa?

1. Tổng quan về vận tải Hải An (HAH) HAH là doanh nghiệp với ngành nghề kinh doanh chính là vận tải container, ngoài ra còn có Khai thác cảng, kho bãi và đại lý hàng hài. Vận tải container chiếm hơn 85% cơ cấu doanh thu và 91% tỷ trọng Lợi nhuận.

2 mảng khai thác chính: tàu tự khai thác 78% (chiếm trong doanh thu), thị phần đội tàu cho thuê 22%. Địa bàn hoạt động: nội địa 75% (4 chuyến lịch cố định từ: HP – Huế - Vũng Tàu – HCM), Nội Á 25% (từ VN đi HongKong và 1 vài cảng ở TQ). Tỷ lệ lấp đầy của các tàu chở nội đia thường trên 80% mỗi chuyến.

Năng lực quốc tế: Mới đi vào khai thác kể từ 2022 (chuyến: HP – HK – TQ, 1 tuần 1 chuyến), quy mô nhỏ, Biên lợi nhuận thấp vì yếu thế so với đội tàu các nước khác. Do đó, HAH đã liên doanh với ZIM là top 10 doanh nghiệp vận tải biển. Ngoài ra năm 2023, HAH kết hợp với Lotus Link, bước đầu tham gia vào chuỗi cung ứng toàn cầu

2. So sánh với các doanh nghiệp vận tải trong ngành

HAH là doanh nghiệp đầu ngành, chiếm 30% thị phần với công suất số 1 Việt Nam, khi so sánh đội tàu của HAH thì trọng tải tàu thấp hơn rất nhiều so với các tàu khác trên thế giới. Tuy nhiên các doanh nghiệp vận tải biển trong nước nói chung và Vận tải Hải An nói riêng lại được bảo hộ về chính sách, do đó HAH có thể nhận được tối đa thị phần vận tải container nội địa.

Kết quả kinh doanh Quý 1.2024: DT Q1.2024 đạt 704.1 tỷ +7.4% yoy. LNST Q1.2024 đạt 59.24 tỷ (-50.22% yoy). KQKD suy giảm do (1) Giá cước vận tải vẫn theo giá cước của hợp đồng cũ trước đó (2) giá cho thuê tàu giảm so với cùng kỳ năm trước.

Kế hoạch kinh doanh năm 2024: Dự kiến doanh thu đạt 3.326 tỷ đồng (+27,3% svck) và LNST dành cho cổ đông công ty mẹ là 290 tỷ đồng (-24,6% svck). Sản lượng khai thác container dự kiến của mảng cảng biển là 460.000 TEU (+7,7% svck), khai thác tàu là 565.000 TEU(+29,1% svck), và khai thác depot là 238.000 TEU (+12,8% svck). Trà cổ tức: 10% tiền, 10% cổ phiếu

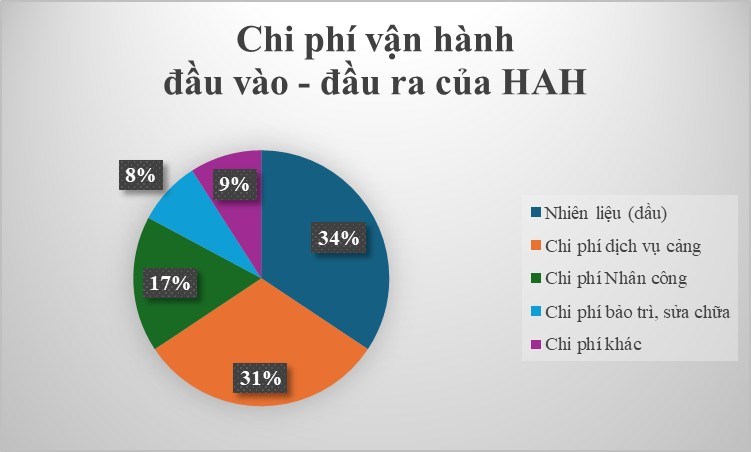

Chi phí đầu vào – đầu ra: Chi phí vận hành tàu (Nhiên liệu: 34% (giá dầu), Dịch vụ cảng: 31%, Nhân công: 17%, Bảo trì, sửa: 8%, Khác: 9%)

3. Tiềm năng tăng trưởng

Luận điểm đầu tư:

[1] Sự phục hồi về sản lượng hoạt động theo dữ liệu Xuất nhập khẩu. Sản lượng xuất nhập khẩu qua trung tâm cảng biển Hải Phòng tăng 20%, Cảng Hải An cũng có mức tăng trưởng xuất sắc khi tăng đến 45%. Ngoài ra, sản lượng vận tải quốc tế tăng mạnh 80% so với cùng kì và vượt trội so với mức tăng 33% sản lượng vận chuyển nội địa (điều này là do phụ thuộc vào giá trị Xuất khẩu của Trung Quốc phục hồi mạnh (mức tăng 22% so với cùng kì)

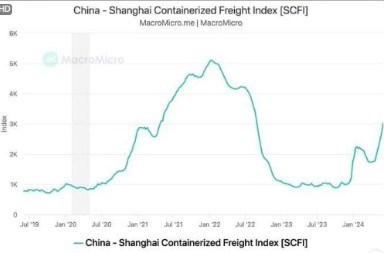

[2] Cước vận tải biển tiến tới cao điểm như hồi đại dịch.

Chỉ số giá cước Shanghai Containerized Freight Index (SCFI) được công bố bởi Shanghai Shipping Exchange hôm thứ 6 ngày 31/05 vừa qua đã tăng 12,6%, đây đã là tuần tăng cước thứ 10 liên tiếp. Ở mức 3.045 điểm, chỉ số này vẫn thấp hơn nhiều so với mức kỉ lục 5.110 điểm được ghi nhận vào ngày 07/01/2022 - thời điểm giữa đại dịch COVID-19. Tuy vậy khi so với mức cước trung bình thì con số này đã cao hơn gấp ba lần so với năm ngoái. Mức cước biển đã tăng nhanh chóng kể từ đầu tháng 4 do nhu cầu hàng hóa mạnh ở Trung Quốc cũng như thiếu tàu gây ra.

Theo một báo cáo gần đây hồi giữa tháng 5 cho thấy rằng các liên minh vận tải lớn đã thiếu 36 tàu trên toàn tuyến Viễn Đông – Châu Âu (theo Alphaliner), tuyến mà đã phải đi vòng qua Mũi Hảo Vọng do ảnh hưởng từ các cuộc tấn công nhằm vào tàu chở hàng ở khu vực Vịnh Aden.

Phân khúc cho thuê tầu định hạn sẽ hết hạn bắt đầu từ tháng 4.2024, do vậy HAH được hưởng lợi từ việc giá cước vận tải container quốc tế tăng cao (giá cước vận tải container giao ngay cho các tuyến vận tải quốc tế lớn đã quay về vùng thời điểm dịch Covid, trong khi giá cho thuê tàu định hạn tăng 65% so với đầu năm với tàu trọng tải 1700 TEU)

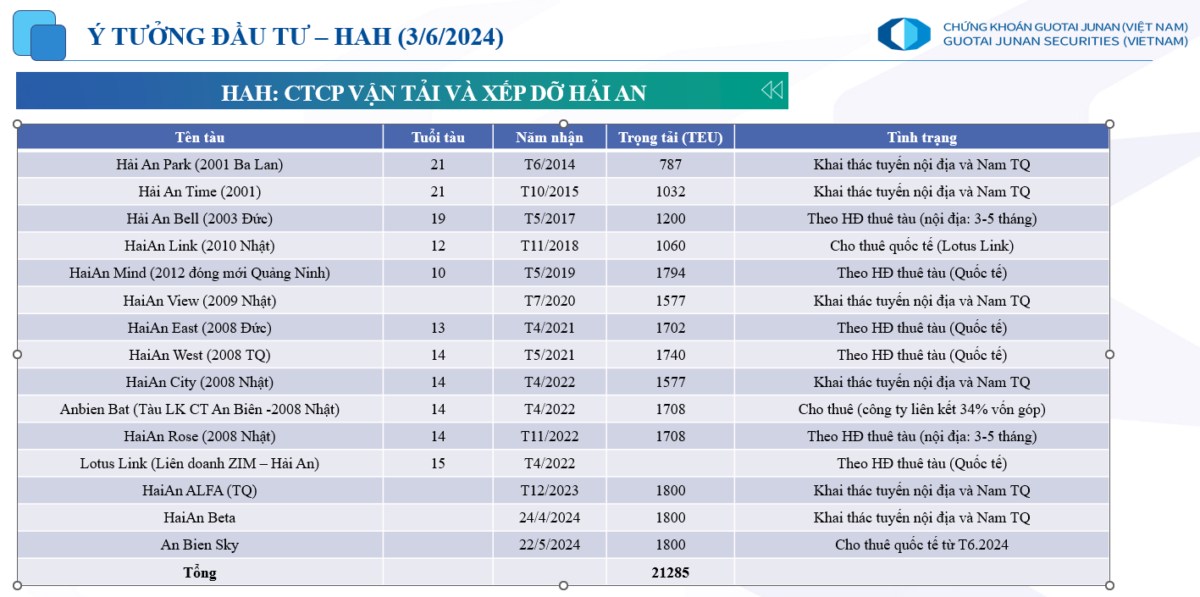

[3] Kế hoạch đầu tư: nhận 4 tàu đóng mới công suất 1800 TEU năm 2024 (Bankok MarkIV) và Tăng khả năng khai thác các đội tàu lên thêm 7200 TEU (tăng 45% công suất hiện tại). Cụ thể, HaiAn Beta có công suất 1800 TEU được bàn giao ngày 24/4 và Anbien Sky (số thân tàu HCY 267) đã được bàn giao tại Nhà máy đóng tàu Hoàng Hải – Trung Quốc vào ngày 22/5/2024 với công suất 1800 TEU. HAH dự kiến nhận thêm 2 tàu nữa vào quý 3.2024 với công suất mỗi tàu 1800 TEU. Ngoài ra HAH hợp tác với các hãng tàu hàng đầu thế giới như ZIM và ONE trên các tuyến nội Á có thể giải quyết vấn đề dư cung tại thị trường trong nước

Rủi ro: KQKD bị ảnh hưởng do (1) khấu hao tàu mới (2) chi phí lãi vay tăng thêm khi sử dụng vốn vay cho các tàu mới

Định giá: với PE ở mức 12.x và LNST dự phóng: 450 tỷ. Định giá: 51,600 VNĐ

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()