Triển vọng cổ phiếu 2026: Điểm tựa từ lợi nhuận doanh nghiệp và định giá

Chứng khoán Việt Nam đang mở ra biên an toàn hấp dẫn khi định giá P/E lùi về vùng thấp nhất 1 thập kỷ. Sự bứt phá của lợi nhuận doanh nghiệp ngay trong quý 1/2026, cùng câu chuyện giải ngân hạ tầng và cột mốc nâng hạng thị trường từ FTSE, hứa hẹn tạo nên những động lực cốt lõi định hình lại dòng tiền đầu tư trong thời gian tới, dẫu bài toán về rủi ro tập trung vốn hóa vẫn là một biến số cần cẩn trọng.

Tại Đại hội Nhà đầu tư Thường niên năm tài chính 2025 lần thứ 2 của CTCP Quản lý Quỹ VinaCapital ngày 06/05, ông Đinh Đức Minh - Giám đốc Đầu tư Cấp cao của VinaCapital - đã phân tích triển vọng thị trường, dòng tiền và các nhóm ngành đáng chú ý.

Ông Đinh Đức Minh chia sẻ tại Đại hội Nhà đầu tư thường niên ngày 06/05.

Nhìn lại năm 2025: Hiện tượng "xanh vỏ đỏ lòng" và sự phân hóa sâu sắc

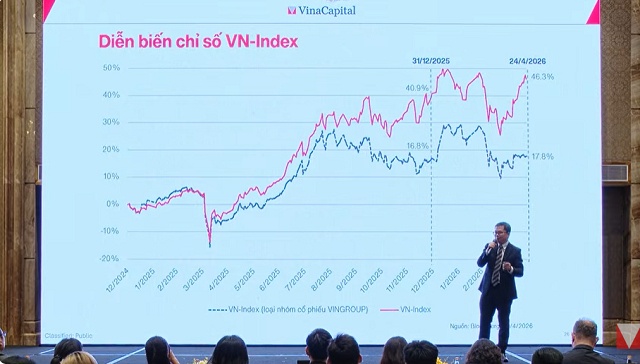

Ông Minh chia sẻ năm qua rất dễ bắt gặp lời than phiền từ các nhà đầu tư về tình trạng "xanh vỏ đỏ lòng". Thực tế, VN-Index tăng điểm rất mạnh, nhưng phần lớn tài khoản của nhà đầu tư lại không ghi nhận mức sinh lời tương xứng, thậm chí thua lỗ. Nguyên nhân của hiện tượng này do đà tăng của chỉ số trong gần 1 năm rưỡi qua chủ yếu được kéo bởi nhóm cổ phiếu thuộc tập đoàn Vingroup và một vài mã trụ cột khác. Nếu loại trừ sức ảnh hưởng của Vingroup ra khỏi VN-Index, toàn bộ thị trường trong cả năm 2025 thực chất chỉ tăng trưởng gần 17%. Đến cuối tháng 4/2026, nếu tiếp tục loại bỏ nhóm này, thị trường gần như đang đứng yên. Xa hơn nữa, tính từ tháng 5/2025 đến hiện tại, bức tranh chung của toàn thị trường nếu thiếu vắng lực kéo từ Vingroup chủ yếu là đi ngang.

Sự đối lập của danh mục đầu tư giữa bối cảnh thị trường chung tăng tới 40% trong năm trước được thể hiện rõ qua các số liệu thống kê. Khi xét trên 400 cổ phiếu niêm yết tại sàn HOSE, hiệu suất trung vị toàn thị trường chỉ đạt 2.8%. Quan sát ở các nhóm vốn hóa vừa và lớn, vốn là đích ngắm giải ngân của các quỹ đầu tư quy mô từ vài chục triệu USD trở lên, bức tranh càng trở nên ảm đạm. Ở nhóm vốn hóa trên 1 tỷ USD, chỉ có 12 cổ phiếu có hiệu suất vượt VN-Index. Con số này ở nhóm vốn hóa từ 500 triệu USD đến 1 tỷ USD thậm chí chỉ 4 cổ phiếu. Ngay cả với nhóm ngành tài chính, vốn được đánh giá là hoạt động tốt nhất năm 2025, hiệu suất trung vị cũng chỉ khiêm tốn ở mức 11%. Trong khi đó, dù một số công ty chứng khoán thống kê nhóm bất động sản năm qua tăng trưởng hơn 80%, nhưng thực chất phần lớn đà tăng nhờ Vingroup gánh vác; các cổ phiếu bất động sản còn lại chỉ tập trung mang về mức lợi nhuận trung vị quanh mốc 3%.

Triển vọng thị trường: Định giá hấp dẫn và điểm tựa từ tăng trưởng lợi nhuận

Nhìn về tương lai, VinaCapital nhận thấy thị trường đang mở ra nhiều điểm sáng và cơ hội lớn cho cả nhà đầu tư cá nhân lẫn các quỹ đầu tư. Yếu tố tích cực đầu tiên phải kể đến là mặt bằng định giá. Hiện tại, nếu bóc tách nhóm Vingroup ra khỏi rổ chỉ số, mức định giá P/E dự phóng của thị trường chỉ quanh 10 lần (so với mức hơn 13 lần nếu tính cả Vingroup). Đây là vùng định giá cực kỳ hấp dẫn bởi mức 10 lần gần như là mức đáy trong vòng 10 năm qua. Xuyên suốt 1 thập kỷ, thị trường chỉ chạm đến mức định giá rẻ này trong những giai đoạn khủng hoảng trầm trọng như đại dịch COVID-19 hoặc thời điểm Tổng thống Mỹ Donald Trump áp thuế lên hầu hết quốc gia. Do đó, mặt bằng giá hiện tại đang tạo ra biên an toàn lớn và mở ra cơ hội sinh lời vượt trội trong tương lai.

Động lực quan trọng thứ hai dẫn dắt thị trường là kết quả kinh doanh đầy khả quan của các doanh nghiệp niêm yết. Khép lại năm 2025, tổng lợi nhuận của các doanh nghiệp trên sàn ghi nhận mức tăng trưởng tích cực từ 24-25%, vượt qua nhiều dự báo trước đó. Sang năm 2026, VinaCapital đưa ra dự phóng tăng trưởng lợi nhuận toàn thị trường khoảng 16%, với kỳ vọng hầu hết nhóm ngành đều đạt mức tăng trưởng 2 con số. Gần đây nhất, dữ liệu tổng hợp cho thấy lợi nhuận quý 1/2026 của các doanh nghiệp niêm yết đã tăng trưởng trung bình lên tới 30%. Đây là con số cao, vượt qua mọi dự báo lạc quan nhất của các công ty chứng khoán lẫn quỹ đầu tư. VinaCapital tin tưởng sự bứt phá từ nội tại doanh nghiệp này sẽ là động lực nền tảng quan trọng nhất thúc đẩy diễn biến tích cực của thị trường trong thời gian tới.

Các động lực vĩ mô và rủi ro tập trung cần lưu ý

Bức tranh thị trường năm nay đang được nâng đỡ bởi những trụ cột vững chắc. Ngoài chính sách vĩ mô hỗ trợ, mặt bằng định giá rẻ và lợi nhuận doanh nghiệp bùng nổ, chúng ta còn đón nhận cú hích lớn từ việc tổ chức FTSE chính thức bắt đầu nâng hạng thị trường Việt Nam ngay trong tháng này. Đây sẽ là bước đệm quan trọng để hướng tới mục tiêu được MSCI nâng hạng trong 2-3 năm tiếp theo, tạo ra câu chuyện tăng trưởng xuyên suốt không chỉ cho năm nay mà còn cho những năm tới. Đặc biệt, khía cạnh chính sách và vĩ mô đang tạo ra lực đẩy khổng lồ thông qua các dự án đầu tư cơ sở hạ tầng. Nguồn vốn từ cả khu vực đầu tư công lẫn tư nhân đang được giải ngân mạnh mẽ vào các công trình trọng điểm như đường sá, sân bay, cầu cảng, đường sắt và metro. Tiến độ thi công được đẩy nhanh trong hơn 1 năm qua và dự kiến còn tiếp tục tăng tốc.

Tuy nhiên, song hành cùng những cơ hội lớn, VinaCapital cũng lưu ý một rủi ro đặc thù của thị trường chứng khoán hiện tại, đó là mức độ tập trung vốn hóa quá cao. Riêng nhóm cổ phiếu Vingroup hiện đã chiếm gần 30% tổng vốn hóa toàn thị trường. Tình trạng "nhất trụ kình thiên" này tiềm ẩn rủi ro rất lớn. Nếu những cổ phiếu chiếm lĩnh thị phần vốn hóa lớn này xuất hiện nhịp giảm điểm, khả năng cao sẽ tạo ra hiệu ứng domino, kéo theo sự điều chỉnh ngắn hạn của hàng loạt cổ phiếu khác trên diện rộng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()