Trật tự kim loại mới: Áp lực nguồn cung, tín hiệu từ Trung Quốc!

Tuần lễ LME (LME Week) - sự kiện lớn nhất trong năm của ngành kim loại, năm nay mang đến một tâm thế tích cực nhưng vẫn thận trọng cho thị trường. Dù những bất định vĩ mô, đặc biệt là quanh các cuộc đàm phán thương mại Mỹ - Trung, vẫn đang phủ bóng lên nhu cầu ngắn hạn, nhiều người tham dự cho rằng thị trường đang bước vào giai đoạn chuyển mình khi tình trạng khan hiếm vật chất và gián đoạn nguồn cung bắt đầu trở nên rõ nét hơn.

Đây có phải là khởi đầu cho chu kỳ tăng giá mới của đồng?

Tâm lý trên thị trường kim loại gần đây khá lạc quan, khi giá đồng đang giao dịch gần mức cao kỷ lục và nhiều kim loại khác cũng tăng giá. Môi trường vĩ mô thuận lợi như đồng USD yếu đi, kỳ vọng cắt giảm lãi suất và lượng tồn kho thấp đã góp phần nâng đỡ giá kim loại.

Đồng là kim loại nổi bật nhất trong nhóm kim loại cơ bản năm nay. Giá đã tăng hơn 20% tính từ đầu năm, bất chấp lo ngại rằng căng thẳng thương mại có thể làm suy yếu tăng trưởng toàn cầu.

Đợt tăng giá này diễn ra trong bối cảnh Cục Dự trữ Liên bang Mỹ đã bắt đầu chu kỳ nới lỏng chính sách tiền tệ. Các sự cố nguồn cung cũng đang chồng chất, mới nhất là việc Freeport tuyên bố bất khả kháng tại mỏ Grasberg khổng lồ ở Indonesia. Grasberg là mỏ đồng lớn thứ hai thế giới, chiếm khoảng 4% sản lượng toàn cầu. Sự cố này càng làm trầm trọng thêm danh sách dài các gián đoạn nguồn cung trong năm nay.

Những bất định vĩ mô, đặc biệt liên quan đến đàm phán thương mại Mỹ - Trung và tác động của nó tới nhu cầu đồng vẫn khiến triển vọng nhu cầu ngắn hạn thiếu rõ ràng. Tuy vậy, câu chuyện tăng giá dài hạn của đồng vẫn vững chắc, được hỗ trợ bởi nhu cầu mang tính cơ cấu từ hệ thống lưới điện, quá trình điện hóa, hạ tầng năng lượng tái tạo, và ngày càng nhiều hơn từ các trung tâm dữ liệu cùng cơ sở hạ tầng AI.

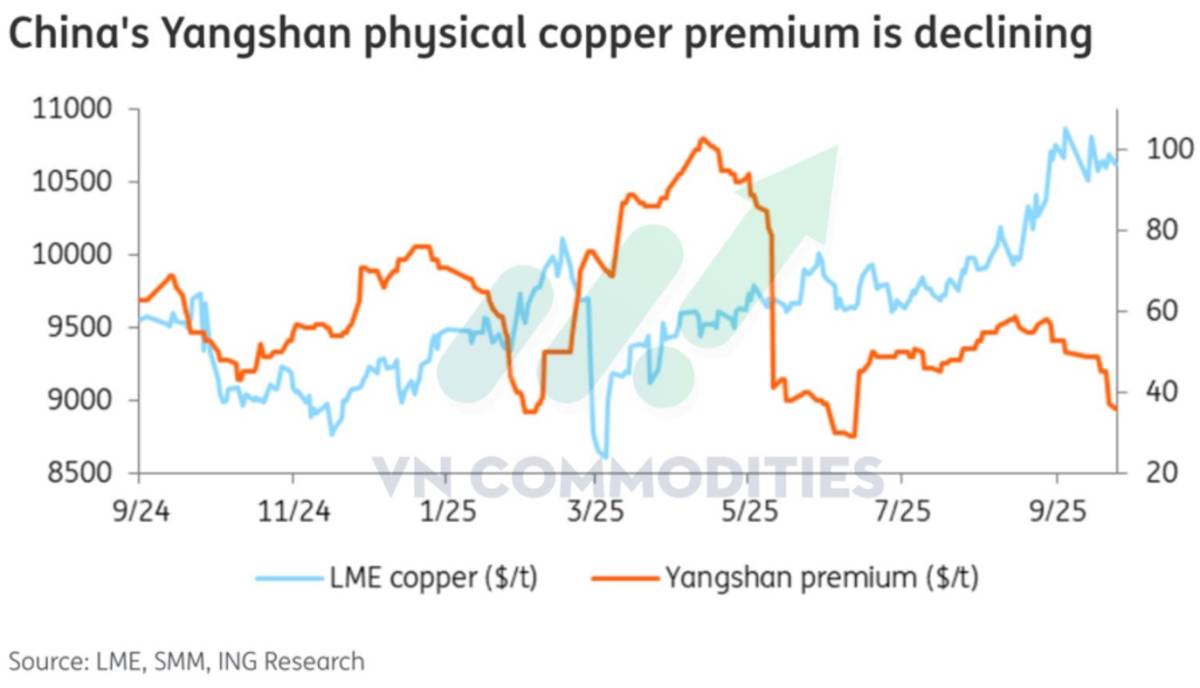

Hiện tại, Trung Quốc đang cho thấy dấu hiệu phản ứng với mức giá cao. Theo Bloomberg, các nhà luyện kim trong nước đang lên kế hoạch tăng xuất khẩu ra nước ngoài khi giá cao khiến người mua nội địa chùn bước. Phí chênh lệch Yangshan, khoản chênh mà thương nhân phải trả khi nhập khẩu kim loại và được xem là chỉ báo quan trọng về nhu cầu vật chất tại Trung Quốc đã giảm hơn 20% kể từ cuối tháng 9.

Dù các chỉ báo nhu cầu ngắn hạn còn trái chiều, các gián đoạn nguồn cung sẽ giúp giữ giá đồng quanh ngưỡng 10.000 USD/tấn. Tuy nhiên, để đà tăng tiếp tục mở rộng, thị trường cần thấy sự tăng trưởng mạnh mẽ hơn về nhu cầu, đặc biệt từ Trung Quốc - quốc gia tiêu thụ đồng lớn nhất thế giới. Trong ngắn hạn, giá nhiều khả năng sẽ dao động trong biên độ hẹp thay vì tăng mạnh thêm.

Liệu giới hạn công suất nhôm của Trung Quốc có được duy trì?

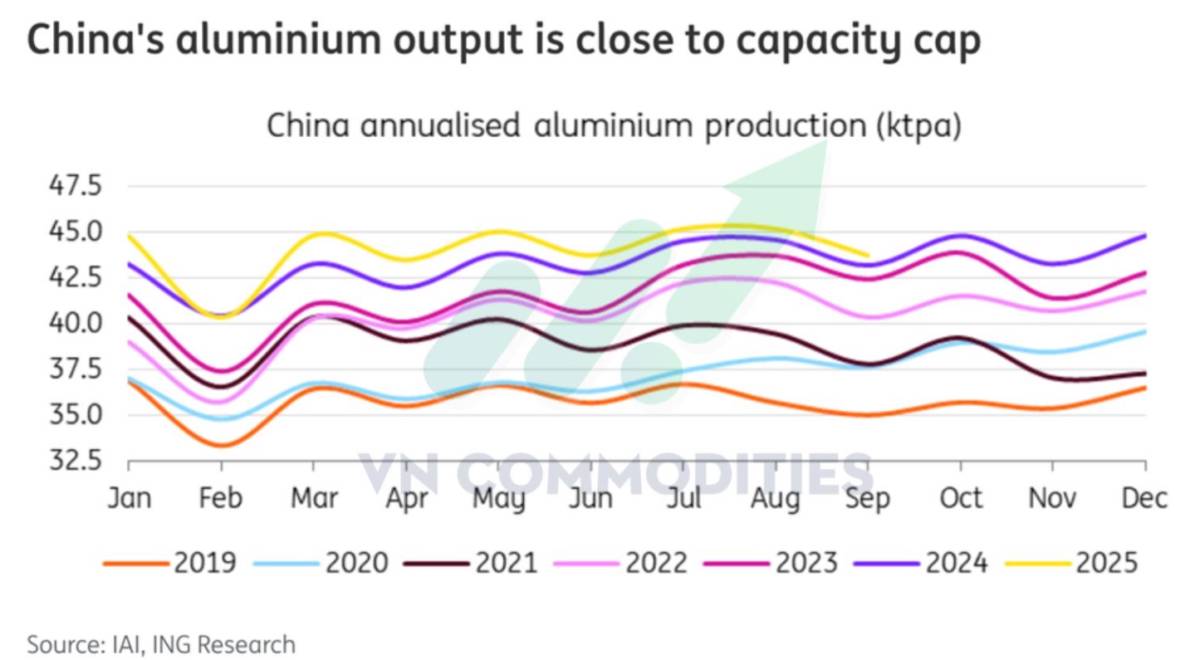

Sản lượng nhôm của Trung Quốc hiện đang tiến sát mức trần công suất tự áp đặt là 45 triệu tấn. Thị trường nhôm toàn cầu dự kiến sẽ duy trì trạng thái cân bằng tương đối trong năm tới, với giả định rằng giới hạn công suất này vẫn được giữ nguyên. Chính yếu tố này cũng đang kìm hãm xuất khẩu của Trung Quốc, khiến thị trường ngoài Trung Quốc tiếp tục trong tình trạng nguồn cung thắt chặt.

Giới hạn công suất sản xuất nhôm của Trung Quốc được áp dụng từ năm 2017, với mục tiêu kiềm chế tình trạng dư cung và giảm phát thải. Hiện tại, giả định là giới hạn này sẽ vẫn được duy trì. Tuy nhiên, đang có những cuộc thảo luận về khả năng các nhà luyện kim sử dụng năng lượng tái tạo có thể được miễn trừ khỏi quy định này, khi ngày càng nhiều cơ sở luyện kim ở Trung Quốc chuyển sang dùng điện xanh.

Ngoài Trung Quốc, hầu như không có nhiều thông báo tái khởi động lò luyện nào tại châu Âu hay Mỹ gần đây, chủ yếu vì khó ký được hợp đồng điện dài hạn với giá hợp lý. Đây cũng chính là vấn đề mà nhà máy luyện nhôm Mozal của South32 đang đối mặt: cơ sở này dự kiến đóng cửa vào tháng 3 năm sau do không thể đảm bảo nguồn điện ổn định và giá phải chăng sau thời điểm đó.

Yếu tố này sẽ giúp duy trì lượng tồn kho toàn cầu ở mức thấp, trong khi giá nhôm được kỳ vọng sẽ tiếp tục tăng nhẹ trong năm tới, theo quan điểm của chúng tôi.

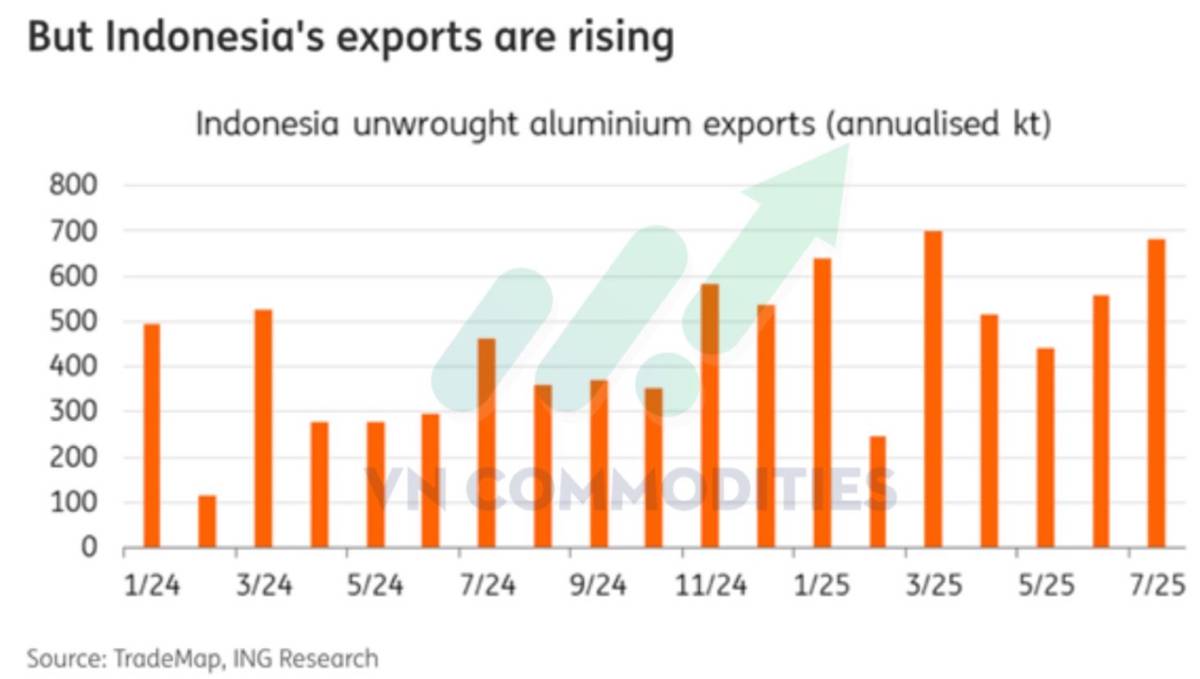

Khi Trung Quốc đã gần chạm mức trần công suất, nguồn cung từ Indonesia đang trở thành tâm điểm chú ý. Xuất khẩu nhôm hàng năm của Indonesia đã tăng 40% so với cùng kỳ, nhờ các dự án trong khu vực tăng tốc sản xuất. Ở thời điểm hiện tại, thị trường nhôm toàn cầu vẫn có khả năng hấp thụ nguồn cung bổ sung này, tuy nhiên nếu đà mở rộng được duy trì, cán cân cung–cầu toàn cầu có thể bị thử thách vào cuối năm 2026.

Thuế nhập khẩu liệu có còn kéo dài?

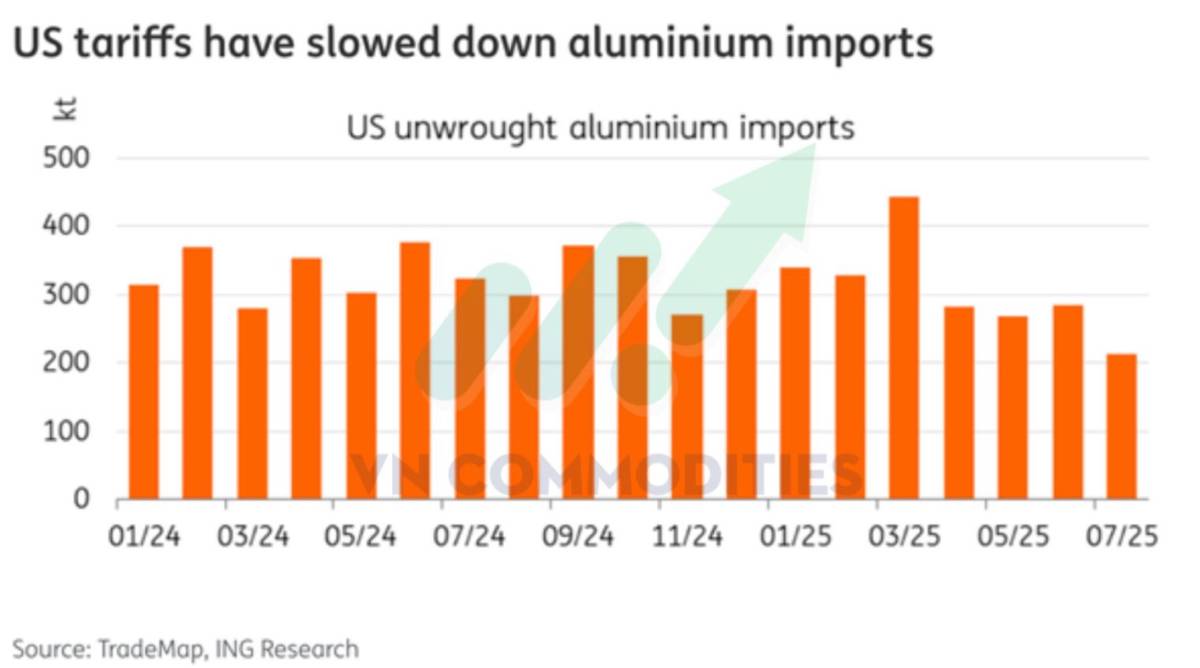

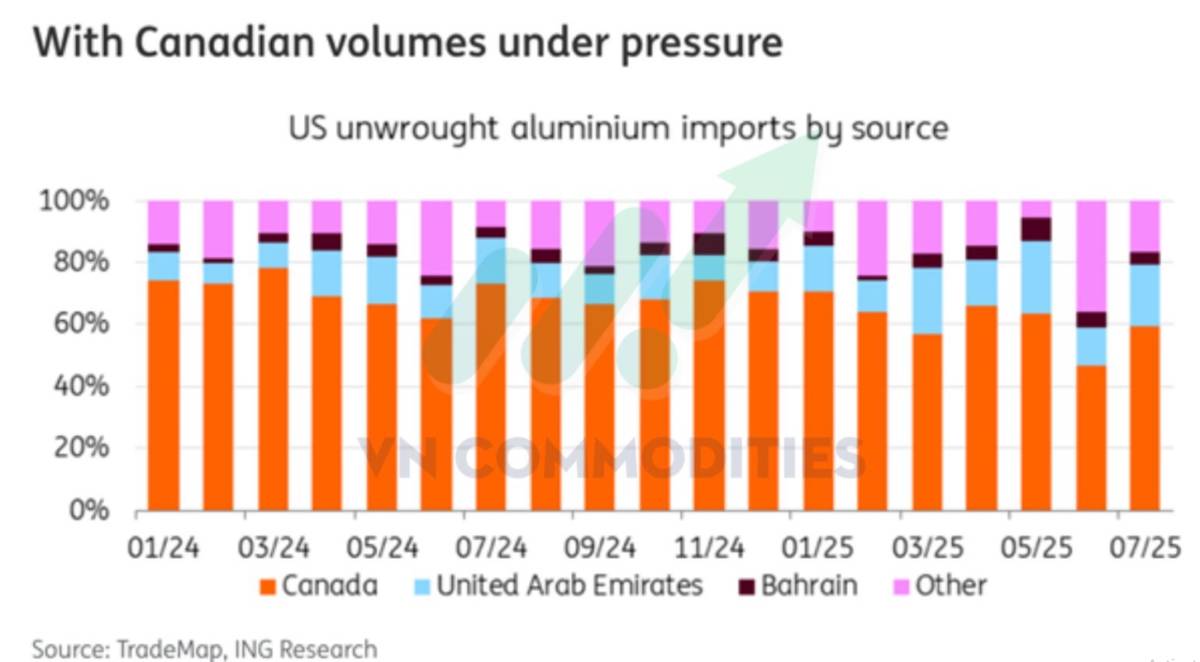

Đối với thị trường nhôm, thuế nhập khẩu vẫn là yếu tố chính định hình dòng chảy thương mại và biến động giá cả. Kể từ khi thuế được áp dụng, nhập khẩu nhôm nguyên cấp của Mỹ đã giảm đáng kể, đặc biệt là sản lượng từ Canada chịu sức ép mạnh nhất. Trong khi đó, phần phí chênh giá giữa các khu vực lại có sự phân hóa rõ rệt: chênh lệch khu vực Trung Tây Mỹ đã tăng lên mức kỷ lục, trong khi chênh lệch châu Âu lại giảm do lo ngại nguồn hàng từ Canada có thể chuyển hướng khỏi thị trường Mỹ.

Dù thuế đối với nhôm và thép nhiều khả năng vẫn sẽ được duy trì trong ngắn hạn, nhưng hình thức áp dụng có thể thay đổi. Chúng tôi dự báo sẽ có một phần nới lỏng khi nhu cầu tại Mỹ yếu đi, bởi người tiêu dùng ngày càng khó chấp nhận mức giá cao kéo dài. Sự điều chỉnh này có thể diễn ra dưới dạng hạn ngạch nhập khẩu hoặc thỏa thuận song phương với các nước xuất khẩu chủ chốt, thay vì bãi bỏ hoàn toàn.

Gần đây, các cuộc đàm phán thương mại Mỹ – Canada đang là tâm điểm chú ý. Canada có khả năng đáp ứng tới 75% nhu cầu nhôm nguyên liệu của Mỹ. Đầu tuần này, Canada đã đề xuất giảm thuế đối với một số sản phẩm thép và nhôm nhập khẩu từ Mỹ và Trung Quốc, nhằm hỗ trợ doanh nghiệp trong nước vốn đang bị ảnh hưởng bởi cuộc chiến thương mại trên hai mặt trận.

Vào tháng 3, Mỹ áp thuế 25% lên thép và nhôm của Canada, khiến Canada đáp trả bằng thuế 25% lên thép của Mỹ. Đến tháng 6, Mỹ tăng gấp đôi mức thuế này lên 50% đối với thép và nhôm Canada. Hiện Canada cũng đang áp thuế 25% đối với thép và nhôm nhập khẩu từ Trung Quốc.

Đầu năm nay, trong thỏa thuận thương mại giữa Anh và Mỹ, mức thuế nhập khẩu nhôm và thép được giảm còn 25%. Thỏa thuận giữa Mỹ và Liên minh châu Âu cũng bao gồm khả năng miễn trừ cho một số mặt hàng như thép, nhôm và đồng.

Tuy nhiên, chừng nào chưa đạt được thêm các thỏa thuận thuế quan mới, biến động trên thị trường nhôm sẽ còn tiếp diễn và mức chênh lệch giữa các khu vực sẽ tiếp tục phản ánh sự bất ổn hiện hữu.

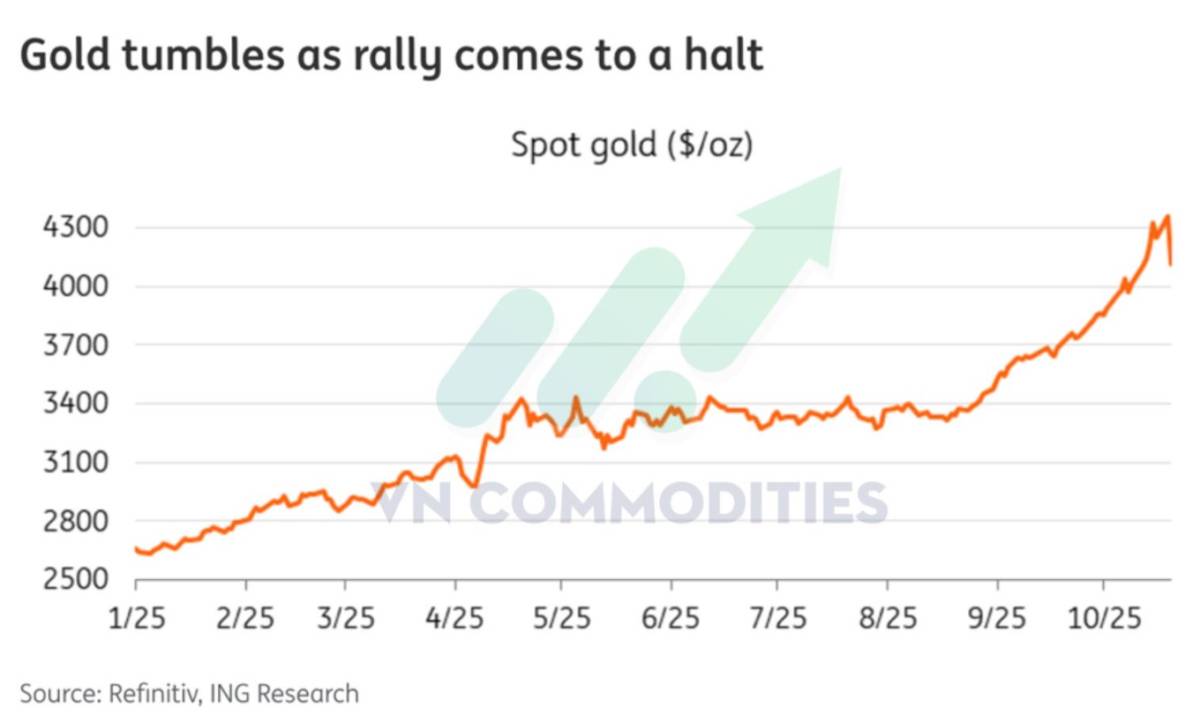

Liệu giá vàng đã đi quá xa?

Trong Tuần lễ LME, vàng trở thành tâm điểm chú ý khi giá tăng khoảng 60% từ đầu năm. Đà tăng này được thúc đẩy bởi những bất ổn trong thương mại toàn cầu, căng thẳng địa chính trị leo thang, lo ngại về tình hình tài khóa của Mỹ và tính độc lập của Cục Dự trữ Liên bang. Bên cạnh đó, chu kỳ nới lỏng chính sách tiền tệ mới của Fed cũng hỗ trợ vàng - loại tài sản không mang lại lợi suất. Đáng chú ý, động lực chính của đà tăng đến từ lượng mua vật chất, khi các ngân hàng trung ương và nhà đầu tư tư nhân tích lũy vàng ở quy mô kỷ lục.

Tuy nhiên, sau nhiều tuần tăng liên tiếp và liên tục lập đỉnh mới, vàng vừa ghi nhận mức giảm mạnh nhất trong 12 năm qua. Điều này cho thấy đà tăng có thể đã bị kéo giãn quá mức. Giá vàng sụt giảm do nhiều yếu tố cộng hưởng bao gồm hoạt động chốt lời trên toàn nhóm kim loại quý, nhu cầu mùa vụ từ dịp lễ Diwali dần suy yếu, tín hiệu tích cực từ các cuộc đàm phán thương mại Mỹ–Trung, bất ổn về vị thế đầu tư trong bối cảnh chính phủ Mỹ tạm ngừng hoạt động, và đồng USD mạnh lên. Đợt điều chỉnh này nhấn mạnh rủi ro rằng giá vàng có thể đã vượt xa các yếu tố cơ bản hỗ trợ.

Dù vậy, triển vọng của vàng vẫn được đánh giá tích cực, nhờ bối cảnh vĩ mô nhiều bất ổn và nhu cầu đa dạng hóa danh mục đầu tư.

Xu hướng mua vàng của các ngân hàng trung ương mang tính cơ cấu dài hạn, với tốc độ mua tăng gấp đôi trong năm 2022 sau khi Nga xâm lược Ukraine. Động lực mua vàng chủ yếu xuất phát từ nỗi lo về các lệnh trừng phạt kiểu “phong tỏa tài sản” như Nga, cùng với việc điều chỉnh chiến lược dự trữ ngoại hối. Ngân hàng Trung ương Ba Lan là người mua lớn nhất từ đầu năm đến nay, và mới đây cho biết mục tiêu tăng tỷ trọng vàng trong dự trữ ngoại hối từ 21% lên 30%.

Một yếu tố hỗ trợ mạnh mẽ khác cho đà tăng kỷ lục của vàng năm nay là dòng vốn vào các quỹ ETF vàng, với lượng nắm giữ tăng vọt trong vài tuần gần đây. Theo Hội đồng Vàng Thế giới (World Gold Council), chỉ riêng trong tháng 9, các quỹ ETF đã mua thêm lượng vàng tương đương tổng lượng mua của toàn bộ ngân hàng trung ương trong quý I năm nay. Hiện mức nắm giữ vàng của ETF vẫn thấp hơn đỉnh năm 2022, cho thấy vẫn còn dư địa tăng thêm.

Rủi ro giảm giá của vàng được cho là sẽ ở mức hạn chế, nhờ các yếu tố hỗ trợ như căng thẳng địa chính trị, nhu cầu mua ròng bền vững từ ngân hàng trung ương, và kỳ vọng nới lỏng tiền tệ tiếp theo. Dù biến động ngắn hạn có thể còn tiếp diễn, đợt điều chỉnh hiện nay được xem như một nhịp điều chỉnh lành mạnh trong xu hướng tăng dài hạn.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()