Tỉ USD tiền ngoại đi đâu?

Hơn 20.000 tỉ đồng đồng rời khỏi các quỹ ETF sau 11 tháng nên câu chuyện bán ròng của khối ngoại sẽ là chủ đề nóng nhất của thị trường năm 2024.

Từ đầu năm 2024, thị trường chứng khoán trong nước vẫn đang dao động trong biên độ hẹp, khi VN-Index luôn biến động trong vùng 1.165-1.300 điểm, có thời điểm chỉ số này giảm sâu về mốc 1.200 điểm. Từ đầu tháng 10 tới nay, chứng khoán không có phiên giao dịch nào vượt mốc 20.000 tỉ đồng, tiền chạy vào thị trường nhỏ giọt ru ngủ nhà đầu tư.

Vì vậy, thị trường trở nên vô cùng phân hóa, nên dù có tăng điểm cũng không mang tính lan tỏa, chỉ xuất hiện ở một số cổ phiếu riêng lẻ khiến việc lựa chọn cổ phiếu không còn dễ dàng như trước, hiếm xuất hiện nhóm cổ phiếu mang tính dẫn dắt và tạo xu hướng lâu dài. Báo cáo của Quỹ SGI Capital nhận định: “Những cơ hội phân hóa đơn lẻ vẫn đang diễn ra nhưng ở quy mô và số lượng hạn hẹp không thay đổi bối cảnh khó kiếm tiền của chứng khoán đã kéo dài 6 tháng qua”.

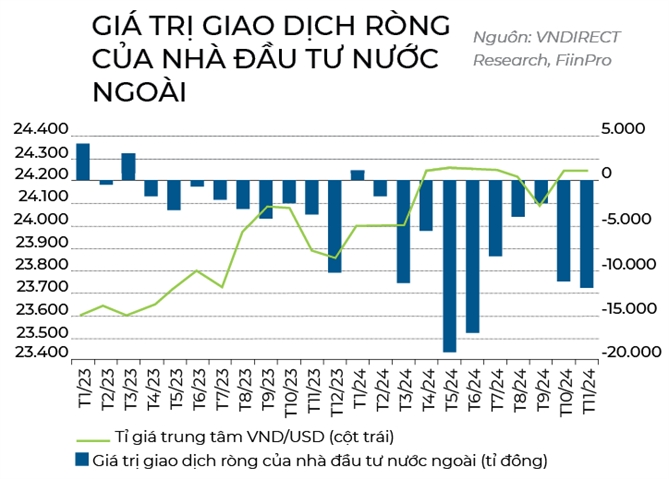

Đáng chú ý nhất, thị trường giao dịch buồn tẻ trong bối cảnh nhà đầu tư ngoại miệt mài bán ròng. Theo báo cáo của VNDIRECT, nhà đầu tư nước ngoài tiếp tục gia tăng bán ròng trong tháng 11 với tổng giá trị bán ròng là hơn 11.800 tỉ đồng, trong đó giá trị bán ròng của các ETF (quỹ hoán đổi danh mục) chiếm khoảng 11,3% tổng giá trị bán ròng. Tổng giá trị bán ròng lũy kế trong 11 tháng của nhà đầu tư nước ngoài là gần 89.800 tỉ đồng.

Dòng vốn ETF bị rút ròng trong tháng 11 chủ yếu đến từ việc bị rút ròng của quỹ VanEck Vectors Vietnam ETF (bị rút ròng 641 tỉ đồng), DCVFM VN30 ETF (bị rút ròng hơn 300 tỉ đồng), Xtrackers FTSE Vietnam ETF (bị rút ròng 214 tỉ đồng) và DCVFMVN Diamond ETF (bị rút ròng 203 tỉ đồng).

Ước tính, quy mô vốn hóa toàn thị trường hiện đạt hơn 260 tỉ USD, trong đó khối ngoại đang sở hữu 16%, khoảng 10-15% trong số đó là nhà đầu tư chiến lược nắm giữ, 1% còn lại tương đương khoảng 2 tỉ USD có thể mua bán liên tục. Chưa bao giờ trong lịch sử thị trường chứng khoán Việt Nam ghi nhận đà bán ròng của khối ngoại lớn đến vậy và tạo ra không ít lo ngại đối với các nhà đầu tư.

Bên cạnh việc chạm ngưỡng cản sau đợt tăng giá, thị trường chứng khoán Việt Nam đang chịu ảnh hưởng mạnh từ biến động tỉ giá VND/USD. Theo ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường của Công ty Chứng khoán VPBankS, dữ liệu cho thấy sự biến động giữa VN-Index và Dollar Index (DXY) rất rõ, trong ngắn hạn thị trường chịu tác động nhiều của yếu tố tỉ giá. Từ năm 2017 đến nay, lần nào DXY tạo đỉnh và đi xuống thì VN-Index thường có dấu hiệu tạo đáy và đi lên. Ngược lại, DXY tạo đáy và đi lên thì VN-Index điều chỉnh và đi xuống.

Thị trường Mỹ tăng mạnh, kết hợp tỉ giá đồng USD ở mức cao khiến dòng tiền dịch chuyển từ khu vực châu Á, thị trường mới nổi quay trở lại Mỹ và châu Âu, đặc biệt là Mỹ. Trong xu hướng này, ông Nguyễn Kỳ Minh, Kinh tế trưởng Công ty Cổ phần Chứng khoán Guotai Junan Việt Nam (IVS), nhận định, căng thẳng địa chính trị toàn cầu gia tăng đã khiến các thị trường chứng khoán thế giới giảm điểm. Trong bối cảnh trung hạn, với những biến động khó lường, giới đầu tư toàn cầu có xu hướng thận trọng hơn.

Dù có một số chuyển biến tích cực trong ngắn hạn, họ vẫn hạn chế giải ngân vào các thị trường cận biên và thị trường mới nổi, trong đó có Việt Nam. “Các nhà đầu tư hiện cũng đang chờ đợi thêm thông tin về tình hình chính trị tại Mỹ, đặc biệt là khi ông Donald Trump chính thức nhậm chức, để có thể đánh giá đầy đủ các yếu tố bất định mới”, ông Minh nhận định.

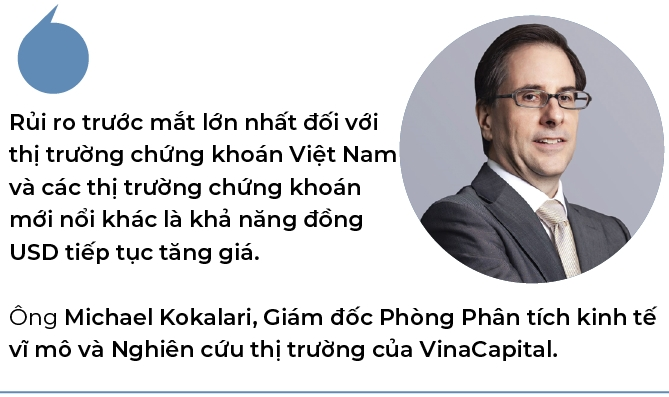

Ông Michael Kokalari, Giám đốc Phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital, cũng cho rằng rủi ro trước mắt lớn nhất đối với thị trường chứng khoán Việt Nam và các thị trường chứng khoán mới nổi khác là khả năng đồng USD tiếp tục tăng giá. Chỉ số USD/DXY đã tăng khoảng 7% trong thời gian trước và sau cuộc bầu cử, phần nào do lo ngại về chính sách thuế quan của Tổng thống đắc cử Donald Trump.

Tín hiệu tích cực đã xuất hiện vào cuối tháng 11 khi ông Scott Bessent được dự kiến bổ nhiệm làm Bộ trưởng Tài chính Mỹ. Thị trường kỳ vọng ông sẽ có cách tiếp cận mềm dẻo hơn về thuế quan, giúp giảm áp lực lên đồng USD và lãi suất trái phiếu Mỹ, qua đó có thể thu hút dòng vốn ngoại quay trở lại thị trường Việt Nam.

Về dài hạn, khi Việt Nam chính thức được FTSE nâng hạng vào tháng 9/2025 và các công ty Việt Nam được đưa vào các chỉ số thị trường mới nổi, có thể kỳ vọng dòng vốn lớn từ các quỹ ETF vào thị trường mới nổi. Đại diện Morgan Stanley cho rằng chứng khoán Việt Nam khi nâng hạng lên thị trường mới nổi có thể giúp thu hút 800 triệu USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số FTSE và 2 tỉ USD từ các nhà đầu tư thụ động sử dụng bộ chỉ số khác.

Bên cạnh đó, triển vọng thị trường chứng khoán Việt Nam có nền tảng tích cực khi kinh tế vẫn tăng trưởng cao trong năm 2024 và kéo dài sang năm 2025, Ngân hàng Nhà nước không chịu nhiều sức ép nới lỏng chính sách. Lợi nhuận của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam có thể đạt tốc độ tăng trưởng khoảng 20% trong năm nay và duy trì mức tương tự vào năm 2025.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()