Thông tin và phân tích cổ phiếu IDC

Nhận định xu hướng cổ phiếu IDC

THÔNG TIN CỔ PHIẾU

Giá hiện tại 47.500 đ/cp

SLCP lưu hành 329,999,929 cp

Vốn hóa ~ 15,840 tỷ đồng

EPS 3,969 đồng

P/E 12,09

I. TỔNG QUAN DOANH NGHIỆP

Tổng công ty IDICO là chủ đầu tư khu công nghiệp (KCN) hàng đầu tại Việt Nam với tổng diện tích khoảng 3.268 (ha) tại các tỉnh công nghiệp trọng điểm phía Nam và phía Bắc. Doanh nghiệp cũng đầu tư vào các nhà máy thủy điện, phân phối điện, xây dựng, thu phí đường bộ (BOT) và các dự án Bất động sản (BĐS). IDC được đánh giá là 1 mã cổ phiếu tiềm năng với nội tại cơ bản tốt.

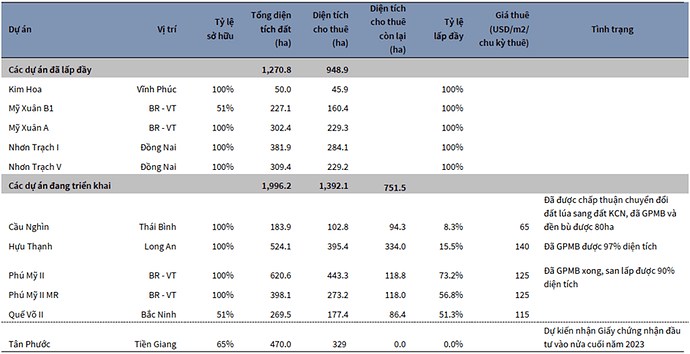

Tính đến cuối 2022, IDC có 751 ha diện tích còn lại để cho thuê, là DN phát triển BĐS KCN lớn thứ ba so với các DN niêm yết tại Việt Nam.

IDC đang đầu tư, quản lý 10 KCN tại Việt Nam với tổng diện tích 3.267ha, trong đó 07 KCN ở phía Nam gồm:

• Nhơn Trạch 1 (382ha), Nhơn Trạch 5 (309ha) tỉnh Đồng Nai;

• Mỹ Xuân A (302ha), Mỹ Xuân B1 (227ha), Phú Mỹ 2 (621ha), Phú Mỹ 2 mở rộng (398ha) tỉnh Bà Rịa - Vũng Tàu;

• Hựu Thạnh (524ha) tỉnh Long An

03 KCN ở phía Bắc gồm:

• Kim Hoa (50ha) tỉnh Vĩnh Phúc

• Quế Võ 2 (269ha) tỉnh Bắc Ninh

• Cầu Nghìn (184ha) tỉnh Thái Bình.

II. KẾT QUẢ KINH DOANH

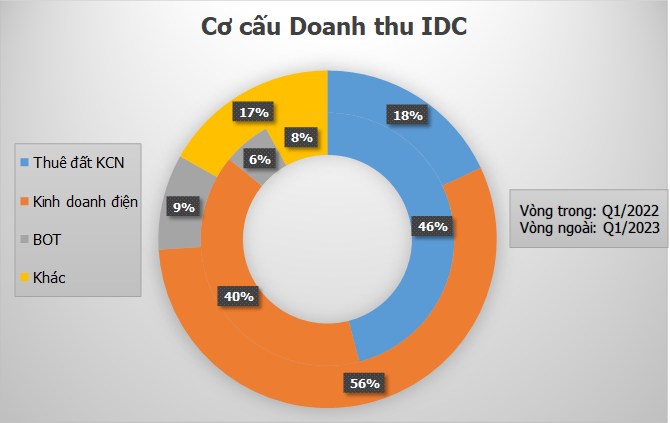

Mặc dù Doanh thu của IDC phần lớn được đóng góp bởi mảng Kinh doanh điện, nhưng lợi nhuận phần lớn đến từ mảng Thuê đất KCN (38% - Q1/22, 59% - Q1/23) và BOT (49% - Q1/22, 47% - Q1/23).

Q1/2023, IDC ghi nhận Doanh thu thuần đạt 1,147 tỷ VNĐ (-31% yoy), Lợi nhuận sau thuế (LNST) đạt 148 tỷ VNĐ (-42% yoy). Trong đó, doanh thu -31% yoy do:

• Mức nền cao trong Q1.2022 nhờ ghi nhận doanh thu hồi tố của KCN Phú Mỹ 2 và Phú Mỹ 2 mở rộng

• Doanh thu từ các hợp đồng cho thuê đất mới chưa đủ điều kiện để ghi nhận một lần trong Quý 1

• LNST -38% yoy chủ yếu do chi phí bán hàng và quản lý doanh nghiệp tăng cao và doanh thu tài chính sụt giảm

III. CÂU CHUYỆN ĐẦU TƯ, TRIỂN VỌNG DOANH NGHIỆP

Việt Nam vẫn là nơi thu hút dòng vốn FDI

Xu hướng chuyển dịch các nhà máy ra khỏi Trung Quốc sẽ mở ra cơ hội cho các KCN. Các doanh nghiệp có sở hữu quỹ đất nằm ở khu vực phía Bắc là đối tượng được hưởng lợi chính trong xu hướng này:

• Các lợi thế liên quan đến thời gian giao hàng, và chuỗi cung ứng sẵn có với thị trường Trung Quốc;

• Xung đột thương mại giữa Mỹ - Trung và căng thẳng giữa Trung Quốc và Đài Loan có thể sẽ đẩy nhanh quá trình dịch chuyển các nhà máy sản xuất;

• Các dự án lớn sẽ kéo theo các doanh nghiệp vệ tinh. Nhiều dự án mới dự kiến cam kết sẽ đầu tư vào VN trong thời gian tới như LG (4 tỷ USD), Foxconn (300 triệu USD), …

Tuy nhiên, IDC có quỹ đất lớn nằm tại các khu vực kinh tế trọng điểm. Bên cạnh đó, việc sở hữu tệp khách hàng gồm các tập đoàn lớn như Samsung, LG, Foxconn… thì dòng vốn mới sẽ ưu tiên thuê đất tại các KCN mà họ có cơ sở sản xuất.

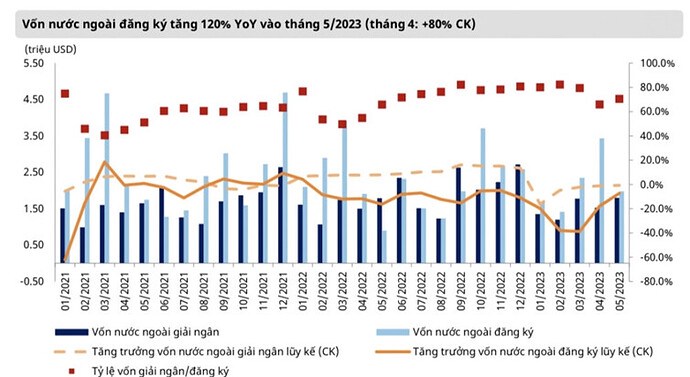

Theo Bộ Kế hoạch và Đầu tư (MPI), dù tổng vốn nước ngoài giảm so với cùng kỳ năm trước trong 5 tháng 2023, nhưng mức độ giảm đã được thu hẹp do sự tăng trưởng mạnh mẽ của vốn đầu tư mới và góp vốn thông qua mua cổ phần (so với cùng kỳ). Tổng vốn đăng ký FDI trong 5/2023 ghi nhận vượt trội với 5,26 tỷ USD (+27.8% svck).

Nguồn: MAS

Tiềm năng của dự án lớn giai đoạn 2023-2026

Nguồn: VND

Đặc biệt là dự án KCN Tân Phước:

• Được phát triển tại Tiền Giang, cửa ngõ kết nối Đồng bằng Sông Cửu Long với TP.HCM và khu vực Đông Nam Bộ

• Giao thông thuận tiện qua cao tốc Trung Lương – Mỹ Thuận và các dự án phát triển hạ tầng sắp tới như cao tốc An Hữu – Cao Lãnh, cầu Rạch Miễu 2, v.v.

Nếu thành công, KCN Tân Phước sẽ tăng diện tích đất công nghiệp cho thuê của IDC lên 30-40% svck và sẽ thúc đẩy doanh thu bán đất năm 2025.

IDICO đang vận hành 2 trạm BOT giao thông là BOT Quốc lộ 1A đoạn An Sương – An Lạc và BOT Quốc lộ 51. Đây là mảng đem lại doanh thu ổn định hàng năm cho công ty.

Nguồn: MBS

Dự án BOT Quốc lộ 51 đã phải dừng thu phí từ ngày 13/01/2023 do vướng mắc phát sinh về điều chỉnh thời gian thu phí của dự án với Cơ quan quản lý.

Ngoài ra, IDC hiện đang phát triển thêm hơn 2.000-2.500ha và đang trong quá trình chờ được chính phủ phê duyệt. Công ty dự kiến mở rộng quỹ đất 1.000-1.200ha tại một số vị trí chiến lược phía Bắc như Hải Phòng, Hưng Yên, Ninh Bình, Hà Nam và 1.100-1.500ha tại phía Nam như BR-VT, Tiền Giang, Đồng Nai, Long An.

Bên cạnh các dự án KCN lớn, IDC dự kiến sẽ vận hành các trạm biến áp 189MVA tại KCN Hựu Thạnh trước 2026, giúp thúc đẩy sản lượng phân phối điện của IDC đạt tăng trưởng kép hàng năm 7,2% giai đoạn 2023-2030.

Công ty đã khởi công xây dựng dự án điện mặt trời áp mái đầu tiên với công suất lắp đặt 1,1MWp vào Q3/22 và kì vọng sẽ nâng cao công suất lên 120MW đến 2026.

IDC hiện sở hữu hai nhà máy thủy điện với tổng công suất 114MW là Srok Phu Miêng (51MW) và Đăk Mi 3 (63MW). Kỳ vọng sự phục hồi của sản lượng thủy điện trong 2023 khi dự án Đắk Mi 3 hoạt động trở lại sau khi bị ảnh hưởng bởi trận lũ 2020.

IV. RỦI RO ĐẦU TƯ

Rủi ro suy thoái kinh tế khiến nhu cầu đầu tư giảm sút

Nhu cầu thuê đất giảm trong bối cảnh dòng vốn FDI suy giảm và áp lực cạnh tranh thu hút FDI của các quốc gia trong khu vực.

Kinh doanh trong lĩnh vực BĐS KCN và nhà ở đòi hỏi vốn lớn. Quá trình phê duyệt đầu tư dự án KCN có thể bị kéo dài do các vướng mắc về thủ tục pháp lý, giải phóng mặt bằng kéo dài ảnh hưởng đến tiến độ, tăng chi phí, giảm hiệu quả của dự án.

Tiến độ thu tiền chậm có thể dẫn đến rủi ro đối với khoản ghi nhận doanh thu. Do việc ghi nhận doanh thu đối với KCN cần phải thu được 90% giá trị hợp đồng trong vòng 12 tháng.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()