Thị trường vừa mất đi công cụ quan trọng nhất để đọc ý định của Fed

Bằng việc từ chối đưa ra dự báo và tuyên bố "chúng tôi đã ngừng hướng dẫn chính sách trong tương lai", Kevin Warsh đã đẩy công cụ truyền thông chính của Fed trong 15 năm qua vào tình trạng không chắc chắn, khiến thị trường vốn đã định giá một cuộc tranh luận gay gắt về việc tăng lãi suất lại thiếu đi biểu đồ duy nhất vốn luôn giải quyết được những bất đồng giữa ý định của nhà hoạch định chính sách và kỳ vọng của thị trường.

Cuộc họp đầu tiên của Kevin Warsh trên cương vị Chủ tịch Cục Dự trữ Liên bang đã mang lại kết quả chính sách mà thị trường phần lớn đã dự đoán: lãi suất được giữ nguyên. Nó cũng mang đến một điều mà hầu như không ai lường trước được về cách vị chủ tịch mới sẽ tiến hành cuộc xuất hiện đầu tiên của mình: một thách thức trực tiếp đối với khuôn khổ giao tiếp thể chế đã chi phối mối quan hệ giữa Fed và thị trường kể từ năm 2011.

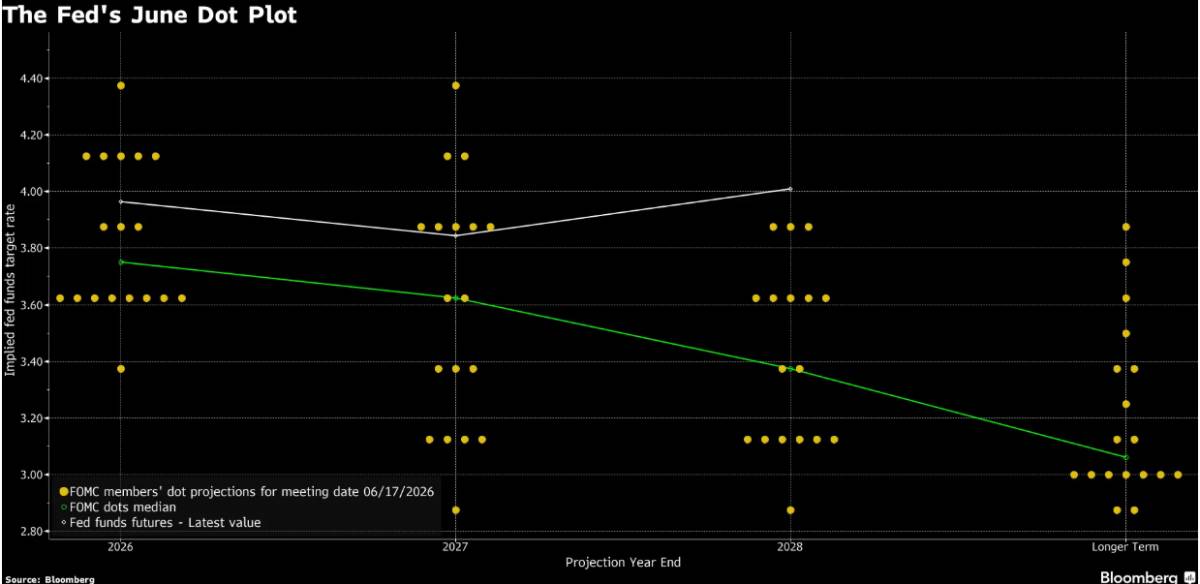

Ông Warsh không đưa ra bất kỳ dấu chấm nào. Biểu đồ, vốn đã cung cấp những dự báo lãi suất ẩn danh của mười chín nhà hoạch định chính sách trong hơn một thập kỷ qua, là tài liệu hướng dẫn chính sách được theo dõi sát sao nhất mà Cục Dự trữ Liên bang (Fed) đưa ra, chỉ xuất hiện vào ngày 17 tháng 6 với mười tám dấu chấm. Chủ tịch Cục Dự trữ Liên bang, người có tầm ảnh hưởng và quyền lực ra tín hiệu vượt trội so với bất kỳ thành viên nào khác trong Ủy ban Thị trường Mở Liên bang, đã chọn không tham gia vào hoạt động mà chính những người tiền nhiệm của ông đã sử dụng để định hình kỳ vọng của thị trường về con đường chính sách tiền tệ trong tương lai.

“Tôi không gửi bất kỳ dấu chấm nào,” Warsh nói với các phóng viên tại cuộc họp báo đầu tiên của mình. “Đối với tôi, điều đó không hữu ích trong việc hoạch định chính sách.” Ông nói thêm rằng một cuộc xem xét toàn diện hơn về các thông tin liên lạc của Fed, bao gồm các cuộc họp báo, chính các dấu chấm đó, cấu trúc cuộc họp, bản ghi và biên bản, có thể sẽ diễn ra vào cuối năm nay. Và trong tuyên bố trực tiếp nhất có thể về ý định: “Chúng tôi đã ngừng đưa ra hướng dẫn về tương lai.”

Đối với các thị trường hiện đang trải qua một trong những cuộc tranh luận về lộ trình lãi suất quan trọng và gây tranh cãi nhất trong nhiều năm, với việc Jay Barry của JPMorgan lập luận rằng đường cong lãi suất trung hạn đang bị định giá sai từ 20-25 điểm cơ bản, thị trường hoán đổi định giá mức tăng 0,25 điểm phần trăm vào quý 1 năm 2027 ngay cả sau khi chiến tranh kết thúc, và Cục Dự trữ Liên bang (Fed) chia rẽ về việc liệu có nên tăng lãi suất thêm nữa trong năm nay hay không, việc loại bỏ chức năng báo hiệu của biểu đồ chấm điểm (dot plot) diễn ra chính xác vào thời điểm thị trường cần sự rõ ràng mà công cụ này vốn cung cấp nhất.

Mục đích ban đầu của biểu đồ chấm (Dot Plot) là gì?

Để hiểu được tầm quan trọng của quyết định của Warsh, cần phải hiểu chức năng thể chế cụ thể mà biểu đồ chấm điểm đã phục vụ kể từ khi được phát minh vào năm 2011, một chức năng được thiết kế rõ ràng để giải quyết khoảng cách giao tiếp mà các công cụ truyền thống của Cục Dự trữ Liên bang không thể đáp ứng.

Biểu đồ chấm điểm (dot plot) xuất hiện trong nhiệm kỳ chủ tịch của Ben Bernanke khi Cục Dự trữ Liên bang (Fed) đang chuẩn bị cho thị trường việc rút lại gói hỗ trợ tiền tệ chưa từng có được triển khai sau cuộc khủng hoảng tài chính. Bernanke và phó chủ tịch Janet Yellen nhận ra rằng các tuyên bố tiêu chuẩn sau cuộc họp của FOMC, chủ yếu tập trung vào điều kiện kinh tế hiện tại và mục tiêu lãi suất trước mắt, không cung cấp cái nhìn rõ ràng về suy nghĩ của ủy ban về lộ trình nhiều năm phía trước. Một tuyên bố có thể cho thị trường biết Fed đã làm gì. Nhưng nó không thể dễ dàng truyền tải, bằng văn xuôi, sự phân bổ quan điểm của mười chín nhà hoạch định chính sách riêng lẻ về mức lãi suất nên ở mức nào trong một, hai hoặc ba năm tới.

Biểu đồ chấm điểm đã giải quyết vấn đề cụ thể này bằng cách cung cấp một định dạng định lượng có cấu trúc, lặp đi lặp lại: mỗi trong số tối đa mười chín thành viên tham gia thiết lập lãi suất, bảy thống đốc ngân hàng trung ương tại Washington và mười hai chủ tịch ngân hàng dự trữ khu vực, sẽ chỉ định một chấm điểm đại diện cho quan điểm của họ về mức lãi suất quỹ liên bang trung bình phù hợp vào cuối mỗi năm trong ba năm tiếp theo và trong dài hạn. Các nhà đầu tư từ trước đến nay thường tập trung vào chấm điểm trung vị như là chỉ số tốt nhất để thể hiện ý định chung của ủy ban, đồng thời cũng trích xuất thông tin từ sự phân tán của các chấm điểm xung quanh điểm trung vị đó như một thước đo sự bất đồng nội bộ.

Sự kết hợp này, giữa xu hướng trung tâm và thước đo rõ ràng về sự bất đồng, chính xác là thông tin mà thị trường đã sử dụng để điều chỉnh kỳ vọng về lãi suất của chính họ so với ý định đã được Cục Dự trữ Liên bang (Fed) tuyên bố. Sự khác biệt giữa giá cả thị trường và giá trị trung vị của biểu đồ chấm điểm từ trước đến nay luôn là một trong những tín hiệu đáng tin cậy nhất để dự đoán hướng nào có nhiều khả năng xảy ra hơn: thị trường hướng về phía Fed, hay Fed hướng về phía thị trường.

Cuộc họp ngày 17 tháng 6 và sự bất đồng cụ thể mà nó bộc lộ.

Ngay cả khi ông Warsh không tham gia bỏ phiếu, nội dung của biểu đồ chấm điểm ngày 17 tháng 6 đã cho thấy chính xác loại bất đồng nội bộ mà biểu đồ này được thiết kế để phản ánh. Các nhà hoạch định chính sách chia rẽ về việc liệu họ có dự kiến tăng lãi suất trong năm nay hay không, một sự chia rẽ diễn ra trong bối cảnh dữ liệu lạm phát được ghi nhận trong suốt loạt bài này: Chỉ số CPI cốt lõi tăng tốc trở lại lên 3,67%, chỉ số giá sản xuất (PPI) tăng liên tục 14% mỗi tháng, chỉ số CPI tổng thể vượt quá 4,2%, và thị trường lao động tiếp tục tạo thêm việc làm ngay cả khi tiền lương thực tế giảm.

Đây chính xác là môi trường mà biểu đồ chấm điểm đã chứng tỏ giá trị nhất như một công cụ báo hiệu trong lịch sử, những tình huống bất đồng nội bộ thực sự, nơi những người tham gia thị trường được hưởng lợi từ việc nhìn thấy sự phân bố quan điểm hơn là một tuyên bố đồng thuận duy nhất có thể che khuất phạm vi ý kiến thực tế trong ủy ban. Tiền lệ năm 2023 mà phân tích lịch sử trích dẫn rất hữu ích: khi các nhà hoạch định chính sách của Fed không tăng lãi suất vào tháng 6 năm 2023 nhưng biểu đồ chấm điểm cho thấy dự kiến sẽ có thêm các đợt tăng lãi suất vào cuối năm, biểu đồ đã thực hiện chính xác chức năng dự định của nó, ngăn chặn thị trường hiểu sai một lần tạm dừng duy nhất là dấu hiệu kết thúc dứt khoát của một chu kỳ thắt chặt.

Môi trường hiện tại, với phân tích thị trường trái phiếu được ghi nhận trong loạt bài này cho thấy lợi suất thực đang thúc đẩy đợt bán tháo trái phiếu Kho bạc độc lập với việc giải quyết chiến tranh Iran, và với việc JPMorgan lập luận rõ ràng rằng lợi suất trung hạn đang bị định giá sai so với lộ trình chính sách có thể xảy ra, có thể nói là một thời điểm thậm chí còn quan trọng hơn đối với chức năng tiết lộ sự bất đồng của biểu đồ chấm so với giai đoạn năm 2023. Một thị trường không chắc chắn liệu động thái tiếp theo của Fed là giữ nguyên, cắt giảm hay tăng lãi suất, trong một môi trường mà các nhà phân tích nghiêm túc đang tranh luận về cả ba khả năng cùng một lúc, là một thị trường sẽ được hưởng lợi rất nhiều từ việc xem xét cách các thành viên riêng lẻ của ủy ban đang phân bổ kỳ vọng của riêng họ.

Việc ông Warsh bỏ phiếu trắng không loại bỏ hoàn toàn thông tin này, vì mười tám trong số mười chín dấu chấm khả thi vẫn được gửi đi. Nhưng sự vắng mặt của dấu chấm của chính chủ tịch, điểm dữ liệu có ảnh hưởng nhất và được theo dõi sát sao nhất trên toàn bộ biểu đồ do quyền lực thể chế và vai trò rõ ràng của ông trong việc định hình sự đồng thuận xuất phát từ các cuộc thảo luận của FOMC, đã loại bỏ điểm neo quan trọng nhất mà thị trường lẽ ra sẽ sử dụng để điều chỉnh cách diễn giải của họ về sự phân bố rộng hơn.

Vì sao lời chỉ trích của Warsh về biểu đồ chấm điểm lại xuất hiện trước khi ông được bổ nhiệm?

Sự hoài nghi của Warsh đối với biểu đồ chấm điểm không phải là phản ứng nhất thời trước những thách thức cụ thể trong cuộc gặp đầu tiên của ông. Nó phản ánh một sự chỉ trích lâu dài và được ghi nhận công khai từ trước khi ông được bổ nhiệm, và việc hiểu rõ lịch sử này là điều cần thiết để đánh giá xem quyết định ngày 17 tháng 6 có phải là một lựa chọn chiến thuật tạm thời hay một sự thay đổi lâu dài trong cách Cục Dự trữ Liên bang sẽ truyền đạt thông tin trong tương lai.

Trước đây, ông Warsh đã công khai chỉ trích biểu đồ chấm điểm (dot plot), cho rằng Cục Dự trữ Liên bang (Fed) nên đưa ra ít hướng dẫn hơn về diễn biến lãi suất trong tương lai. Lời chỉ trích này liên quan đến triết lý chính sách tiền tệ rộng hơn, được trình bày xuyên suốt trong phân tích về việc bổ nhiệm ông Warsh ở phần trước của loạt bài này, nhấn mạnh sự trở lại với phong cách ngân hàng trung ương ít can thiệp và ít hứa hẹn hơn, phù hợp hơn với thời kỳ trước khủng hoảng khi thông tin từ Fed ít rõ ràng hơn và thị trường được kỳ vọng tự hình thành kỳ vọng về lãi suất hơn là dựa vào dự báo của Fed.

Lời chỉ trích cụ thể về mặt thể chế mà quan điểm của Warsh phản ánh, được nhiều học giả và nhà phê bình thị trường nhắc lại trong suốt lịch sử của biểu đồ chấm, tập trung vào một số điểm yếu về cấu trúc. Các chấm này là ẩn danh, có nghĩa là thị trường không thể đánh giá quan điểm của một thống đốc hoặc chủ tịch ngân hàng dựa trên quyền bỏ phiếu thực tế hoặc lịch sử dự báo chính xác của người đó. Các dự báo này rõ ràng không phải là dự báo đồng thuận, vì các nhân viên của Fed đã nghiên cứu việc xây dựng một chấm đồng thuận duy nhất và kết luận rằng việc đạt được sự đồng thuận giữa quá nhiều quan chức với các quan điểm và mô hình khác nhau là không khả thi. Mỗi người tham gia có thể sử dụng các mô hình kinh tế hoặc giả định khác nhau để tạo ra chấm riêng của họ, có nghĩa là không có sự nhất quán về phương pháp luận nào làm nền tảng cho độ chính xác rõ ràng của biểu đồ. Và trong số mười hai chủ tịch ngân hàng khu vực, chỉ có năm người bỏ phiếu trong FOMC mỗi năm, đặt ra câu hỏi liệu toàn bộ mười tám hoặc mười chín chấm có phản ánh đúng ý định bỏ phiếu thực tế của ủy ban sẽ đưa ra quyết định hay không.

Đây là những lời chỉ trích về phương pháp luận chính đáng đã được các nhà quan sát Cục Dự trữ Liên bang tranh luận kể từ khi công cụ này ra đời. Điều thay đổi với việc bổ nhiệm ông Warsh là, lần đầu tiên, những lời chỉ trích này được chính chủ tịch lên tiếng và thực hiện, người duy nhất có quan điểm chính thức mang trọng lượng lớn nhất trong việc quyết định liệu biểu đồ chấm điểm có tồn tại như một công cụ truyền thông hay không.

Tiền lệ lịch sử: Cách các chủ tịch tiền nhiệm đã xử lý tình huống căng thẳng tương tự.

Những người tiền nhiệm của Warsh cũng đã xử lý một sự căng thẳng tương tự giữa sự hoài nghi về giá trị của biểu đồ chấm điểm và thực tế rằng thị trường đã phụ thuộc vào nó, nhưng không ai tiến xa đến mức đưa ra một dự báo hoàn chỉnh.

Tại cuộc họp báo đầu tiên của FOMC với tư cách chủ tịch vào năm 2014, Janet Yellen đã cảnh báo rõ ràng thị trường không nên quá phụ thuộc vào biểu đồ: mọi người "không nên coi biểu đồ chấm" là "cách chính mà ủy ban muốn hoặc đang truyền đạt chính sách cho công chúng". Điều này tương tự về mặt hùng biện với sự hoài nghi của Warsh, một chủ tịch sử dụng diễn đàn họp báo để quản lý kỳ vọng của thị trường về mức độ quan trọng của công cụ này.

Nhưng hành vi thực tế của bà Yellen với biểu đồ chấm điểm, ngay cả sau khi bày tỏ sự hoài nghi này, đã chứng minh rằng bà nhận ra tính hữu ích thực tiễn của nó khi nó phục vụ các mục tiêu truyền thông của Cục Dự trữ Liên bang. Năm 2016, khi các nhà hoạch định chính sách cắt giảm dự báo tăng lãi suất trong năm từ bốn xuống còn hai, bà Yellen đã chủ động giải thích sự thay đổi này với các phóng viên, cho rằng đó là do "lộ trình tăng trưởng toàn cầu dự kiến chậm hơn một chút" và điều kiện tín dụng thắt chặt. Bà đã sử dụng sự biến động của biểu đồ chấm điểm như một phương tiện để truyền tải thông điệp chính sách thực chất, ngay cả khi công khai hạ thấp tầm quan trọng hàng đầu của nó như một công cụ truyền thông trừu tượng.

Cách tiếp cận của Jerome Powell cũng thực dụng tương tự, bất chấp xu hướng chung của ông là xem nhẹ tầm quan trọng của biểu đồ chấm điểm. Sự kiện tháng 6 năm 2023, khi Fed giữ nguyên lãi suất nhưng biểu đồ chấm điểm báo hiệu nhiều đợt tăng lãi suất hơn nữa có thể xảy ra vào cuối năm, cho thấy Powell đã sử dụng chức năng báo hiệu của biểu đồ một cách chiến lược: ngăn chặn thị trường hiểu việc tạm dừng là dấu hiệu kết thúc dứt khoát của chu kỳ thắt chặt, chính xác là kiểu quản lý kỳ vọng mà một tuyên bố bằng lời nói đơn thuần khó có thể truyền đạt chính xác như vậy.

Cả bà Yellen và ông Powell, bất chấp sự hoài nghi của họ về vai trò trung tâm của biểu đồ chấm điểm, đều sử dụng công cụ này một cách có chọn lọc và chiến lược khi khả năng truyền đạt thông tin của nó phục vụ các mục tiêu truyền thông của Fed. Cả hai chủ tịch đều không từ chối đưa ra dự báo của riêng mình. Quyết định hoàn toàn không tham gia của ông Warsh thể hiện sự phá vỡ cơ bản hơn so với mô hình thích ứng thực dụng này, cho thấy hoặc là một phản đối triết học sâu sắc hơn đối với công cụ này, hoặc là một tính toán cụ thể rằng việc không tham gia phục vụ một mục đích truyền thông cụ thể trong môi trường hiện tại.

Sự tính toán chiến lược cụ thể đằng sau quyết định không tham gia của Warsh

Câu hỏi thú vị nhất về mặt phân tích được đặt ra bởi quyết định của Warsh là tại sao, cụ thể, việc không sử dụng biểu đồ chấm điểm lại phục vụ lợi ích của ông vào thời điểm cụ thể này, trong bối cảnh lịch sử thể chế cho thấy những người tiền nhiệm của ông đã tìm cách sử dụng công cụ này ngay cả khi chỉ trích nó.

Lời giải thích hợp lý nhất liên quan đến tình thế khó xử cụ thể mà các phân tích thị trường trái phiếu trong suốt loạt bài này đã chỉ ra: Warsh đang bị kẹt giữa một thị trường đã định giá mức tăng 0,25 điểm phần trăm vào quý 1 năm 2027, một cộng đồng các chiến lược gia thị trường trái phiếu cho rằng ngay cả mức định giá này cũng chưa phản ánh hết mức cần thiết do lạm phát dai dẳng, và áp lực chính trị từ một chính quyền vốn luôn ủng hộ lãi suất thấp hơn là cao hơn.

Trong bối cảnh này, việc đưa ra một dấu chấm sẽ buộc Warsh phải đưa ra lập trường rõ ràng, có thể quy trách nhiệm, dù về mặt kỹ thuật là ẩn danh, về một câu hỏi mà mọi câu trả lời khả thi đều tiềm ẩn rủi ro chính trị và thị trường đáng kể. Một dấu chấm thể hiện sự ủng hộ việc tăng lãi suất thêm nữa trong năm nay sẽ phù hợp với định giá thị trường theo hướng diều hâu và dữ liệu lạm phát, nhưng cũng sẽ khiến Warsh đi theo đúng hướng chính sách mâu thuẫn với những ưu tiên đã được chính quyền tuyên bố, tạo ra một điểm xung đột ngay lập tức và rõ ràng ngay từ đầu nhiệm kỳ của ông. Một dấu chấm thể hiện không tăng lãi suất hoặc thậm chí cắt giảm lãi suất sẽ làm suy yếu uy tín về chính sách tiền tệ ổn định mà việc bổ nhiệm ông một phần nhằm mục đích thiết lập, đặc biệt là với danh tiếng diều hâu rõ ràng đã có trước khi ông được phê chuẩn.

Bằng việc từ chối đưa ra bất kỳ dự báo nào, Warsh tránh bị ràng buộc vào một trong hai lập trường trong khi cuộc xem xét toàn diện về hoạt động truyền thông của Fed vẫn đang diễn ra. Điều này phù hợp với ý định đã nêu của ông về việc tiến hành một cuộc xem xét toàn diện "các cuộc họp báo, biểu đồ chấm điểm, các cuộc họp và những thứ tương tự, bản ghi chép, biên bản" vào cuối năm, cho thấy rằng việc không đưa ra dự báo về biểu đồ chấm điểm có thể là bước đi rõ ràng đầu tiên trong quá trình tái cấu trúc toàn diện hơn về cách Fed giao tiếp với thị trường, chứ không phải là một lựa chọn chiến thuật riêng lẻ chỉ dành riêng cho cuộc họp tháng Sáu.

Điều này có ý nghĩa gì đối với thị trường khi phải đối mặt với cuộc tranh luận gay gắt về lãi suất?

Ý nghĩa thực tiễn của thách thức mà Warsh đặt ra đối với biểu đồ chấm điểm không chỉ dừng lại ở cuộc tranh luận triết học về các công cụ truyền thông, mà còn đi sâu vào câu hỏi cụ thể và cấp bách về việc các nhà đầu tư nên điều chỉnh kỳ vọng của họ về chính sách của Cục Dự trữ Liên bang như thế nào khi không còn cơ chế báo hiệu mà họ đã dựa vào trong hơn một thập kỷ qua.

Nếu độ tin cậy và tính hữu ích của biểu đồ chấm điểm bị suy giảm, dù là do việc chủ tịch bỏ phiếu trắng hay do cuộc xem xét lại thông tin liên lạc rộng hơn mà ông Warsh đã báo hiệu, thị trường sẽ cần phải dựa nhiều hơn vào ngôn ngữ trong tuyên bố của FOMC, bình luận tại các cuộc họp báo, và các bài phát biểu cũng như lời khai của từng quan chức Fed để xây dựng bức tranh tổng thể về hướng đi chính sách có thể xảy ra. Đây là một môi trường thông tin ít cấu trúc và khó định lượng hơn so với biểu đồ chấm điểm, và nó có thể làm tăng sự biến động trong phản ứng của thị trường đối với các thông tin liên lạc bổ sung từ Fed khi các nhà đầu tư thiếu điểm tựa mà biểu đồ này đã cung cấp trong quá khứ.

Đối với cuộc tranh luận cụ thể về lãi suất hiện đang diễn ra, luận điểm của JPMorgan cho rằng lợi suất trung hạn đang bị định giá sai từ 20-25 điểm cơ bản, giá cả trên thị trường hoán đổi cho thấy khả năng tăng lãi suất vào quý 1 năm 2027, và luận điểm rộng hơn về việc duy trì lãi suất cao trong thời gian dài hơn mà phản ứng yếu ớt của thị trường trái phiếu sau thỏa thuận hạt nhân Iran đã xác nhận, việc thiếu dữ liệu của riêng ông Warsh đã loại bỏ điểm dữ liệu quan trọng nhất để đánh giá xem khuynh hướng chính sách thực tế của chủ tịch mới có phù hợp với giá cả thị trường theo hướng diều hâu hay không.

Sự bất ổn mà điều này tạo ra không hề nhỏ. Các thị trường đã dành vài tháng qua để điều chỉnh kỳ vọng về lãi suất dựa trên sự kết hợp của dữ liệu lạm phát, dữ liệu việc làm và các thông báo từ Cục Dự trữ Liên bang (Fed), giờ đây lại phải đối mặt với một Fed mà chủ tịch của họ đã công khai báo hiệu việc giảm bớt định hướng chính sách tiền tệ vào đúng thời điểm mà định hướng chính sách tiền tệ sẽ có giá trị nhất trong việc giải quyết sự bất đồng thực sự và quan trọng về hướng đi của lãi suất.

Nhận định trước đó của Brendan Fagan về thách thức của Warsh, rằng "xây dựng uy tín luôn là thách thức đầu tiên của Warsh," giờ đây mở rộng thành một thách thức thứ hai có liên quan nhưng khác biệt: thiết lập một khuôn khổ truyền thông mà thị trường có thể tin tưởng và dựa vào đó để đánh giá, ngay cả khi các công cụ cụ thể đã phục vụ chức năng này trong nhiệm kỳ của chủ tịch tiền nhiệm đang bị đặt câu hỏi và có khả năng bị loại bỏ một cách rõ ràng.

Biểu đồ chấm điểm có thể sẽ được giữ lại sau đợt xem xét truyền thông cuối năm dưới một hình thức sửa đổi nào đó. Nó cũng có thể bị loại bỏ hoàn toàn. Điều đã rõ ràng, chỉ riêng từ cuộc họp ngày 17 tháng 6, là sự chắc chắn về mặt thể chế mà thị trường đã được hưởng về cách Cục Dự trữ Liên bang truyền đạt ý định của mình không còn được đảm bảo nữa, tạo thêm một chiều hướng bất ổn mới cho môi trường lãi suất vốn đã chứa đựng nhiều bất đồng gây tranh cãi hơn so với những năm trước đây.

--------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()