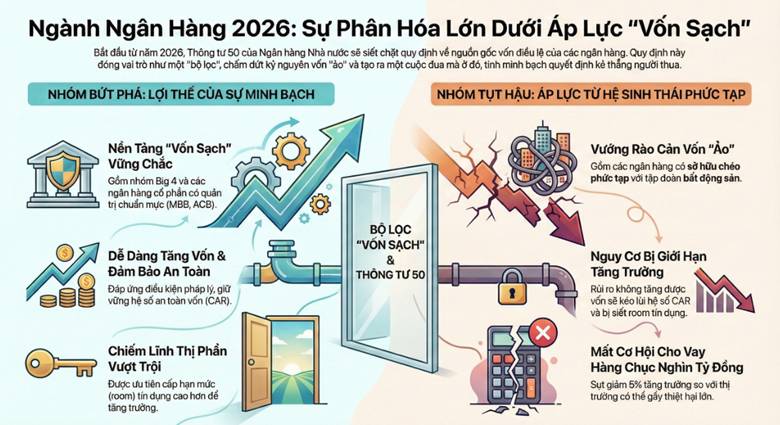

Thị trường Ngân hàng 2026: Cuộc thanh lọc vốn và sự phân cực năng lực cấp vốn

Mục tiêu nới rộng dư nợ tín dụng lên mức 18–20% trong năm 2026 đang tạo ra một "cuộc đua" tăng vốn điều lệ đầy kịch tính. Tuy nhiên, thay vì chỉ tập trung vào số lượng, các nhà băng hiện phải đối mặt với một rào cản chất lượng khắt khe: Thông tư 50/2025/TT-NHNN (có hiệu lực từ 06/01/2026). Quy định này đang đóng vai trò như một bộ lọc tự nhiên, khiến bức tranh ngành ngân hàng bắt đầu có sự phân hóa sâu sắc.

Chấm dứt kỷ nguyên vốn "ảo"

Điểm mấu chốt của Thông tư 50 là yêu cầu khắt khe về tính chính danh của dòng vốn. Việc siết chặt các nguồn tiền có nguồn gốc từ vay mượn nội ngành, phát hành trái phiếu doanh nghiệp hay các hình thức ủy thác đầu tư đã chặn đứng những kịch bản "tăng vốn trên giấy". Việc luật hóa nghĩa vụ công khai chủ sở hữu hưởng lợi cũng khiến những mạng lưới sở hữu chéo phức tạp giữa ngân hàng và các hệ sinh thái bất động sản không còn đất diễn, làm chậm lại đà tăng trưởng của các đơn vị thiếu minh bạch.

Sự bứt phá của những "ông lớn" minh bạch

Trong bối cảnh đó, nhóm ngân hàng quốc doanh (Big 4) và các ngân hàng cổ phần có nền tảng quản trị chuẩn mực (điển hình như MBB, ACB) đang nắm giữ lợi thế tuyệt đối. Nhờ dòng vốn sạch và cấu trúc cổ đông rõ ràng, nhóm này không chỉ dễ dàng đáp ứng các điều kiện pháp lý để tăng vốn mà còn đảm bảo hệ số an toàn vốn (CAR) vững chắc. Đây là cơ sở quan trọng để Ngân hàng Nhà nước ưu tiên giao hạn mức (room) tín dụng cao hơn, giúp họ chiếm lĩnh thêm thị phần và gia tăng lợi nhuận vượt trội.

Áp lực tụt hậu của nhóm ngân hàng hệ sinh thái

Trái lại, các tổ chức tín dụng có mối liên kết chặt chẽ với các tập đoàn đa ngành, đặc biệt là lĩnh vực địa ốc, đang rơi vào thế khó. Rủi ro không thể hoàn tất kế hoạch tăng vốn sẽ trực tiếp kéo lùi hệ số CAR, dẫn đến việc bị giới hạn room tín dụng.

Phân tích thực tế: Với quy mô dư nợ toàn ngành đạt ngưỡng 15,2 triệu tỷ đồng, một ngân hàng chỉ cần bị sụt giảm 5% chỉ tiêu tăng trưởng so với thị trường đã tương đương với việc mất đi cơ hội cho vay hàng chục nghìn tỷ đồng. Điều này không chỉ ảnh hưởng đến doanh thu ngắn hạn mà còn làm xói mòn vị thế cạnh tranh về lâu dài.

Năm 2026 đánh dấu bước ngoặt: Tăng vốn không còn là bài toán về khả năng huy động, mà là bài kiểm tra về độ minh bạch. Cuộc chơi giờ đây thuộc về những ngân hàng có nền tảng quản trị lành mạnh. Sự phân hóa sẽ ngày càng lớn, nơi "vốn sạch" trở thành tấm thẻ thông hành quan trọng nhất để các nhà băng duy trì đà tăng trưởng bền vững trong chu kỳ mới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()