Thị trường chứng khoán nửa cuối năm 2024: Đâu là động lực tăng trưởng?

Diễn biến tích cực của TTCK trong 5 tháng đầu năm được hỗ trợ bởi các yếu tố quan trọng như: Triển vọng kinh tế khả quan; Chính sách hỗ trợ kinh tế hiệu quả; cùng với đó là tăng trưởng lợi nhuận của các doanh nghiệp niêm yết (DNNY) phục hồi tích cực.

Các quỹ đầu tư nước ngoài có thể trở lại mạnh ở giai đoạn cuối năm khi biến động tỷ giá được kiểm soát, quá trình thúc đẩy nâng hạng TTCK cũng sẽ rõ nét hơn.

Với tăng trưởng khá tích cực nửa đầu năm 2024, thị trường chứng khoán (TTCK) Việt Nam đang tiếp tục hứa hẹn triển vọng đầu tư - cũng là bệ phóng cho huy động vốn của các doanh nghiệp trong giai đoạn phục hồi. Đâu là những động lực cho TTCK nửa cuối 2024?

Ông Trần Hoàng Sơn – Giám đốc Chiến lược Thị trường – CTCK VPBank (VPBankS) đã có cuộc trao đổi xung quanh vấn đề này. .

- Tăng trưởng của TTCK Việt Nam nửa đầu năm 2024 được hỗ trợ bởi những yếu tố nào, thưa ông?

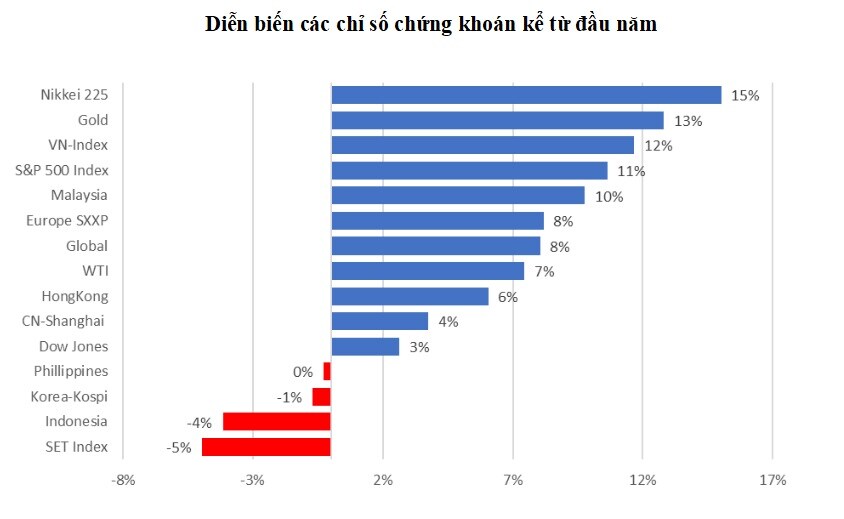

Chỉ số VN-Index tiếp tục ghi nhận đà tăng trưởng ấn tượng trong 5 tháng đầu năm 2024 khi tăng hơn 131 điểm (+11,66%) so với thời điểm cuối năm ngoái cho thấy sự phục hồi mạnh mẽ sau năm 2023 đầy biến động. Đây cũng là mức tăng ấn tượng so với mặt bằng chung của các quốc gia trong khu vực Đông Nam Á nói chung và toàn cầu nói riêng.

Diễn biến tích cực của thị trường trong 5 tháng đầu năm được hỗ trợ bởi các yếu tố quan trọng như:

Triển vọng kinh tế khả quan: Nền kinh tế Việt Nam ghi nhận những tín hiệu phục hồi tích cực trong những tháng đầu năm 2024, với những chỉ số như GDP, sản xuất công nghiệp, xuất khẩu tăng trưởng tốt. Điều này đã tạo tâm lý lạc quan và kỳ vọng tích cực cho nhà đầu tư.

Chính sách hỗ trợ kinh tế hiệu quả: Chính phủ đã triển khai những chính sách hỗ trợ và kích thích nền kinh tế, như chính sách tiền tệ nới lỏng, các gói kích thích tài khóa. Các chính sách này đã góp phần thúc đẩy hoạt động sản xuất, kinh doanh, từ đó ảnh hưởng tích cực đến TTCK.

Tăng trưởng lợi nhuận của các DNNY phục hồi tích cực: Nhìn chung, hầu hết các ngành chính trên thị trường đều ghi nhận mức tăng trưởng lợi nhuận tích cực trong quý 1/2024 so với cùng kỳ năm 2023. LNST toàn thị trường trong quý 1/2024 tăng +21,2% so với cùng kỳ năm 2023 và +4,9% so quý liền trước.

Tăng trưởng mạnh ở một số lĩnh vực: Một số lĩnh vực như Bán lẻ, Dịch vụ tài chính, Tài nguyên cơ bản, Xây dựng & vật liệu ghi nhận mức tăng trưởng lợi nhuận ấn tượng, trên 100% so với cùng kỳ năm trước phản ánh sự phục hồi của các ngành này sau giai đoạn khó khăn.

Duy trì tăng trưởng ổn định ở các ngành truyền thống: Các ngành truyền thống như ngân hàng, bảo hiểm, CNTT, Hàng & Dịch vụ công nghiệp tiếp tục duy trì mức tăng trưởng ổn định, khoảng 10-15% góp phần vào tăng trưởng chung của thị trường.

Nhìn chung, tăng trưởng lợi nhuận của các doanh nghiệp niêm yết trong quý 1/2024 đã cho thấy sự phục hồi và khởi sắc rõ rệt so với năm 2023. Điều này đã làm gia tăng kỳ vọng của nhà đầu tư vào khả năng sinh lời của các cổ phiếu từ đó tạo nền tảng tích cực cho diễn biến TTCK trong các quý tiếp theo.

Mặc dù TTCK Việt Nam đã ghi nhận những tăng trưởng ấn tượng trong 5 tháng đầu năm 2024, nhưng vẫn có một số yếu tố cản trở đà tăng của thị trường, bao gồm:

Sự biến động mạnh của tỷ giá hối đoái: Trong 5 tháng đầu năm trước sự tăng giá mạnh của đồng USD và sự yếu đi của các đồng tiền khác trong khu vực đã dẫn tới áp lực mất giá của VND so với USD ở mức cao lên tới 4,6%. Trước những biến động khó lường đó, Chính phủ và Ngân hàng Nhà nước sẽ phải can thiệp để ổn định tỷ giá thông qua hút tín phiếu và bán USD bình ổn đã tác động đến diễn biến của thị trường tiền tệ khiến lãi suất liên ngân hàng liên tục tăng cao trở lại. Bên cạnh đó, biến động mạnh của tỷ giá khiến nhà đầu tư nước ngoài rút vốn khỏi TTCK Việt Nam dẫn tới áp lực bán ròng tăng mạnh mẽ trong tháng 4 và tháng 5 gây áp lực lên diễn biến thị trường chung cản trở đà phục hồi của thị trường.

Lo ngại về lạm phát và chính sách tiền tệ: Mặc dù lạm phát được kiểm soát ở mức vừa phải nhưng diễn biến tăng trở lại trong những tháng gần đây trong bối cảnh tỷ giá chịu sức ép lớn đã tạo ra những lo ngại về việc NHNN có thể thực hiện chính sách thắt chặt tiền tệ để kiềm chế lạm phát và bình ổn tỷ giá. Các động thái tăng lãi suất trên thị trường liên ngân hàng trong thời gian qua cũng đã ảnh hưởng đến nền lãi suất huy động và điều này có thể gây áp lực lên doanh nghiệp và người tiêu dùng, ảnh hưởng đến tâm lý nhà đầu tư.

Những bất ổn về địa chính trị và kinh tế toàn cầu: Tình hình địa chính trị và kinh tế thế giới vẫn còn những bất ổn, chẳng hạn như căng thẳng gia tăng tại Biển Đỏ, Trung Đông, cuộc chiến thương mại Mỹ - Trung tiềm ẩn những rủi ro khó lường cho thương mại toàn cầu và Việt Nam. Bên cạnh đó, Fed đang trì hoãn hạ lãi suất duy trì chính sách tiền tệ thắt chặt vẫn là yếu tố mang ẩn số tiềm ẩn khi chênh lệch lãi suất còn khá lớn có thể ảnh hưởng đến diễn biến tiền tệ và tài chính trên toàn cầu.

Mặc dù vậy, sự can thiệp của NHNN đối với thị trường vàng và thị trường ngoại hối trong thời gian gần đây đã giúp giá vàng hạ nhiệt, tỷ giá đàn dần ổn định trở lại, NĐTNN cũng đã giảm dần quy mô bán ròng trong thời điểm đầu tháng 6, KQKD quý 2 kỳ vọng vẫn tăng trưởng tích cực. Với những yếu tố cân đối vĩ mô cơ bản giữ được sự ổn định và tăng trưởng kinh tế Việt Nam được các tổ chức quốc tế đánh giá tích cực trong năm nay, TTCK vẫn có thể duy trì đà tăng trưởng lên những mốc cao mới nhất là khi kỳ vọng về nâng hạng đang rất sáng.

Diễn biến tích cực của TTCK trong 5 tháng đầu năm được hỗ trợ bởi các yếu tố quan trọng như: Triển vọng kinh tế khả quan; Chính sách hỗ trợ kinh tế hiệu quả; cùng với đó là tăng trưởng lợi nhuận của các doanh nghiệp niêm yết (DNNY) phục hồi tích cực.

Kết quả của DNNY đã cho thấy sự phục hồi và khởi sắc rõ rệt so với năm 2023. Điều này đã làm gia tăng kỳ vọng của nhà đầu tư (NĐT) vào khả năng sinh lời của các cổ phiếu từ đó tạo nền tảng tích cực cho diễn biến TTCK trong các quý tiếp theo.

- Vậy theo ông, đâu sẽ là những động lực và rào cản chính đối với triển vọng của TTCK thời gian tới?

Bức tranh TTCK Việt Nam nửa cuối năm 2024 cũng được dự đoán sẽ có nhiều gam màu sáng nhờ những tín hiệu tích cực từ các yếu tố vĩ mô. GDP năm 2024 được dự báo đạt tốc độ tăng trưởng từ 5,8 - 6% so với năm ngoái. Hoạt động xuất nhập khẩu, thu hút vốn đầu tư trực tiếp nước ngoài (FDI) đều có tín hiệu khả quan.

Về sự kiện, thời điểm hạ lãi suất Fed phụ thuộc rất lớn vào diễn biến của lạm phát và và sức khỏe của nền kinh tế Mỹ - liên quan đến sự phục hồi của nền kinh tế toàn cầu và diễn biến của TTCK. Trong khi đó tại châu Âu, sau khi lạm phát có xu hướng suy giảm, ECB và BoC cũng có thay đổi lãi suất chủ chốt sớm.

Về câu chuyện trong nước, kỳ review danh mục của hai quỹ ETF lớn tại Việt Nam là FTSE ETF và VNM ETF sẽ là một điểm nhấn đáng chú ý. NĐT cũng đang chờ đợi là thời điểm hệ thống KRX sẽ đưa vào vận hành chính thức. Những thay đổi về các tiêu chí đáp ứng tiêu chuẩn nâng hạng cũng là cú huých tâm lý quan trọng khi thời điểm quý 2 sắp kết thúc.

Về thị trường trái phiếu, khối lượng đáo hạn TPDN năm 2024 giảm so với năm 2023 nhưng vẫn ở mức cao. Cao điểm giá trị đáo hạn TPDN năm 2024 rơi vào lần lượt quý II/2024 (74 nghìn tỷ đồng) và quý III/2024 (52 nghìn tỷ đồng). Do đó, câu chuyện TPDN có thể tạm lắng trong giai đoạn đầu năm, nhưng có thể sẽ quay lại trong tháng 6 tạo áp lực lên tâm lý thị trường.

- Với dự báo trên, nhà đầu tư nên có chiến lược đầu tư ra sao?

Nếu nhìn ở góc độ tăng trưởng doanh thu, lợi nhuận dự báo cả năm 2024, có thể thấy dòng tiền sẽ tiếp tục tập trung vào nhóm cổ phiếu Ngân hàng, dịch vụ tài chính, CNTT, thép, dầu khí, Bán lẻ và BĐS khu công nghiệp. Năm nay, việc quản lý danh mục vẫn rất được các NĐT cá nhân và tổ chức chú trọng. Các quỹ đầu tư nước ngoài có thể trở lại mạnh ở giai đoạn cuối năm khi biến động tỷ giá được kiểm soát, quá trình thúc đẩy nâng hạng TTCK cũng sẽ rõ nét hơn. Cơ hội đầu tư trở nên nhiều hơn trong giai đoạn cuối năm.

NĐT với xu hướng ngắn hạn có thể nắm giữ các cổ phiếu đang nằm trong top tăng trưởng mạnh ở các ngành đi kèm linh hoạt dòng tiền luân phiên để tối ưu hiệu suất đầu tư. NĐT dài hạn có thể xây dựng danh mục phù hợp với triển vọng của các nhóm cổ phiếu có tiềm năng phục hồi lợi nhuận tốt trong cuối năm và hơn hết có thể đón đầu các nhóm ngành đã bước qua vùng đáy lợi nhuận như Bất động sản, Thủy sản, Tiện ích, Hóa chất,...

Nhóm ngành bất động sản sẽ được hưởng lợi từ luật đất đai 2024 sẽ có hiệu lực. Tuy vậy vẫn cần thời gian để thị trường ấm lại, ngoài ra chuyện liên quan đến TPDN cũng là rủi ro của ngành này. Nên chọn lọc những doanh nghiệp thực sự an toàn, hoạt động bài bản, tỷ lệ đòn bẩy ít hoặc ít có rủi ro về TPDN.

Nhóm chứng khoán có mức độ rủi ro tương đối thấp, được hưởng lợi rõ nét từ câu chuyện nâng hạng trong khi không chịu những rủi ro như ngành ngân hàng và bất động sản.

Về nhóm ngành thủy sản, dự báo cho năm 2024, Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP) cho biết, xuất khẩu thủy sản sẽ có sự hồi phục và tình hình sẽ khả quan hơn trong nửa cuối năm. Kim ngạch xuất khẩu có thể đạt từ 9,5 - 10 tỷ USD, tức tăng từ 6 - 11% so với năm trước. Qua đó triển vọng phục hồi của nhóm thủy sản vào cuối năm cũng là cơ hội đầu tư tốt cho nhà đầu tư.

- Liệu có cổ phiếu/ nhóm cổ phiếu nào có thể là “vịnh tránh bão” tương đối an toàn cho các NĐT trong bối cảnh chính sách tiền tệ của các NHTW vẫn có khả năng biến động, lạm phát còn cao?

Không thể phủ nhận TTCK đang đối mặt với sức ép lãi suất, trong khi rủi ro lạm phát kỳ vọng đang quay lại cũng ảnh hưởng tiêu cực đến thị trường và đưa đến nguy cơ lãi suất sẽ còn tiếp tục neo cao.

Với diễn biến thị trường năm nay, không có một nhóm ngành nào đặc biệt theo kiểu “vịnh tránh bão” mà nên lựa chọn các thời điểm thích hợp khi những yếu tố rủi ro như tỷ giá, nước ngoài bán ròng có diễn biến chững lại hoặc tích cực hơn, nhất khi chỉ số chỉnh về các vùng hỗ trợ mạnh có thể mở ra những cơ hội mới. Một số nhóm ngành dẫn sóng vẫn đáng chú ý trong năm nay nhờ câu chuyện tăng trưởng, phục hồi từ nền thấp hoặc đã và đang điều chỉnh về vùng hợp lý và chờ đợi hiệu ứng nâng hạng có thể tập trung một số nhóm ngành như: Ngân hàng, Chứng khoán, Dầu khí, Bán lẻ hàng tiêu dùng, Hóa Chất, Điện,…

Trân trọng cảm ơn Ông!

Mã chứng khoán liên quan bài viết

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()