Sức mua yếu, các "ông lớn" kinh doanh điện thoại, điện máy đang ra sao?

Trước bối cảnh thị trường ICT dần trở nên bão hòa và sức mua yếu do những tác động của nền kinh tế, các doanh nghiệp trong ngành bước vào cuộc đua “giá rẻ quá”, dẫn đến kết quả kinh doanh của 2 ông lớn bán lẻ - MWG và FRT nhuốm màu ảm đạm. Trong khi đó, doanh nghiệp bán buôn như DGW, PET và PSD cũng không khả quan.

Theo dữ liệu từ VietstockFinance, trong 5 doanh nghiệp liên quan ICT được tổng hợp, có đến 4 doanh nghiệp giảm lãi và một doanh nghiệp chuyển lãi thành lỗ so với cùng kỳ năm trước.

“Ông lớn” bán lẻ lãi “còi”

Kết quả quý 3/2023 của các doanh nghiệp bán lẻ ICT

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

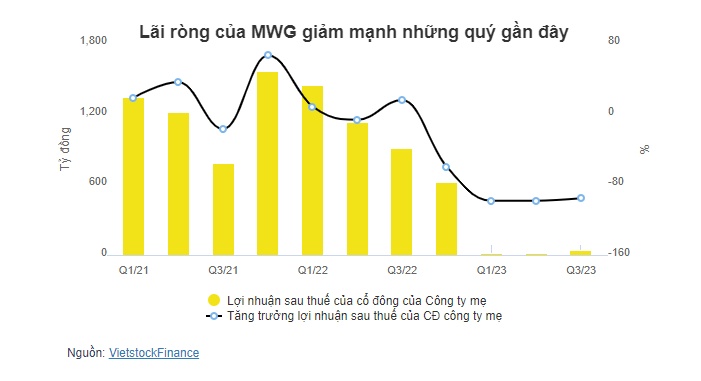

Đầu tư Thế giới Di động (HOSE: MWG) gần như đánh mất toàn bộ lợi nhuận so với cùng kỳ. Doanh thu thuần quý 3 đạt gần 30,288 tỷ đồng, giảm hơn 5%. Đáng chú ý, lãi ròng chỉ 39 tỷ đồng, giảm đến 96%.

Việc làm ăn của “ông lớn” ngành bán lẻ bắt đầu đi xuống kể từ cuối năm 2022, khi nền kinh tế suy giảm và thu nhập người dân sa sút đáng kể khiến mảng điện thoại, điện máy giảm mạnh; trong khi chuỗi Bách Hóa Xanh dù tăng trưởng nhưng vẫn chưa đóng góp về lợi nhuận.

Để thu hút khách hàng và bước vào cuộc chiến giá cả với các công ty bán lẻ điện thoại, điện máy khác, MWG tung ra chiến dịch “giá rẻ quá” với điện thoại, điện máy. Điều này vô hình chung kéo tụt biên lợi nhuận gộp của MWG xuống.

Trong bối cảnh khó khăn, gã khổng lồ bán lẻ tăng cường gửi tiền vào ngân hàng. Tại cuối quý 3/2023, MWG có khoản tiền gửi 20,250 tỷ đồng và khoản đầu tư khác 650 tỷ đồng, nhờ đó doanh thu tài chính tăng 78% so với cùng kỳ, lên gần 620 tỷ đồng. Ngoài ra, chi phí tài chính duy trì ở mức 440 tỷ đồng và cắt giảm 20% chi phí bán hàng xuống gần 4,300 tỷ đồng đã góp phần giúp MWG thoát lỗ trong quý này.

9 tháng đầu năm, MWG ghi nhận doanh thu thuần gần 87 ngàn tỷ đồng, giảm 16%. Trong đó doanh thu từ chuỗi Thế giới Di động và Điện Máy Xanh khoảng 62.4 ngàn tỷ đồng, giảm 23%; doanh thu từ Bách Hóa Xanh gần 22.3 ngàn tỷ đồng, tăng 12%.

Tuy vậy, với lãi ròng chỉ 77 tỷ đồng, giảm đến 98%. Đây có lẽ là giai đoạn u ám nhất của MWG kể từ khi lên sàn và chưa có dấu hiệu hồi phục trở lại.

Bán lẻ Kỹ thuật số FPT (HOSE: FRT) còn thảm hơn khi lỗ quý thứ 3 liên tiếp. Doanh thu thuần quý 3 vừa qua đạt 8,236 tỷ đồng, tăng 7% so với cùng kỳ; trong đó có 4,104 tỷ đồng đến từ chuỗi FPT Shop, giảm 21% do mảng ICT tiếp tục khó khăn; còn lại 4,189 tỷ đồng thuộc về chuỗi FPT Long Châu, tăng 64%.

Tuy nhiên, doanh thu tài chính giảm mạnh trong khi chi phí bán hàng và chi phí quản lý doanh nghiệp tăng 2 con số đã khiến FRT lỗ ròng 21 tỷ đồng, đánh dấu quý lỗ thứ 3 liên tiếp.

FRT cho biết bị ảnh hưởng kéo dài từ các yếu tố bất lợi của thị trường chung kể từ đầu năm nay, người tiêu dùng vẫn thắt chặt tiêu dùng đối với các mặt hàng không thiết yếu và giá trị cao như điện thoại, laptop… Bên cạnh đó, tình hình cạnh tranh giữa các nhà bán lẻ vẫn diễn ra mạnh mẽ.

Lũy kế 9 tháng, doanh thu thuần FRT đạt 23,160 tỷ đồng, tăng 7% so với cùng kỳ. Trong đó, chuỗi FPT Long Châu đóng góp 11,088 tỷ đồng, tăng 69% và ngày càng đóng góp nhiều hơn cho kết quả chung của FRT. Chuỗi FPT Shop đóng góp 12,222 tỷ đồng, giảm 20%. Công ty lỗ ròng 245 tỷ đồng, cùng kỳ lãi 296 tỷ đồng. Từ góc độ khác, doanh thu online của FRT đạt 4,222 tỷ đồng, tăng 7% so với cùng kỳ và chiếm 18% doanh thu hợp nhất.

Doanh nghiệp bán buôn cũng khó thoát cảnh ảm đạm

Không chỉ doanh nghiệp bán lẻ ICT gặp khó trước thị trường chung khắc nghiệt, các doanh nghiệp bán buôn cũng chịu ảnh hưởng không nhỏ. Có thể kể đến 3 cái tên DGW, PET và PSD (công ty con của PET).

Kết quả quý 3/2023 của các doanh nghiệp bán buôn ICT

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

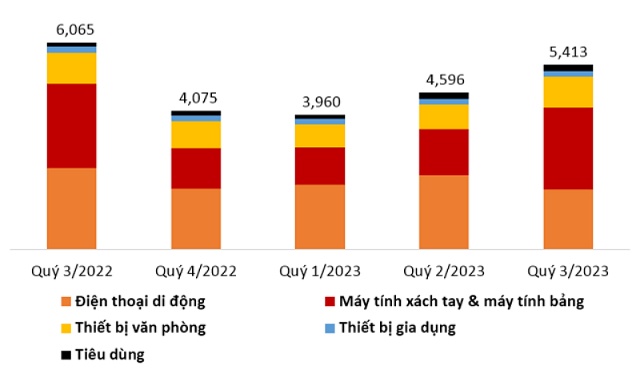

Với Thế Giới Số (HOSE: DGW), hoạt động kinh doanh điện thoại sụt giảm tác động lớn đến kết quả chung. Doanh thu thuần trong kỳ đạt 5,413 tỷ đồng, giảm 11%, chủ yếu do kinh doanh điện thoại sụt giảm. Theo DGW, quý 3 là quý thấp điểm của mảng điện thoại di động, người tiêu dùng có xu hướng giảm chi tiêu để chuẩn bị cho việc thay mới điện thoại vào quý 4 với sự ra mắt của sản phẩm iPhone mới, dẫn đến doanh thu từ mảng điện thoại chỉ khoảng 1,774 tỷ đồng, giảm 26% so với cùng kỳ.

Hoạt động khác như thiết bị gia dụng cũng chịu ảnh hưởng khi giảm 20%, về khoảng 163 tỷ đồng.

Trái ngược với điện thoại, quý 3 lại là mùa kinh doanh cao điểm của mảng máy tính xách tay và máy tính bảng khi học sinh - sinh viên mua sắm để chuẩn bị cho năm học mới, ghi nhận doanh thu 2,398 tỷ đồng, tăng 79% so với quý 2; tuy nhiên lại không thay đổi nhiều so với cùng kỳ.

Một mảng khác cũng gần như không biến động là thiết bị văn phòng, doanh thu khoảng 907 tỷ đồng. Trong khi đó, ngành hàng tiêu dùng tăng trưởng mạnh mẽ 78%, đạt 171 tỷ đồng, nhờ việc DGW đã gia nhập ngành hàng đồ uống và phân phối các sản phẩm bia cao cấp từ ABInbev cũng như các sản phẩm soda sữa, nước trái cây từ Lotte Chilsung.

Biến động doanh thu thuần những quý gần đây của DGW

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

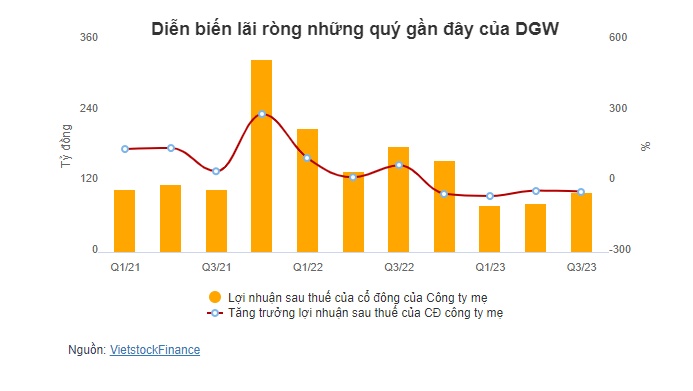

Sau khi khấu trừ giá vốn, lợi nhuận gộp của DGW đạt 385 tỷ đồng, giảm 5%; biên lợi nhuận gộp giảm nhẹ 0.4 điểm phần trăm, về mức 7.1%; lãi ròng 102 tỷ đồng, giảm 43%.

Lũy kế 9 tháng đầu năm nay, DGW đạt doanh thu thuần 13,968 tỷ đồng, giảm 22%; lãi ròng 265 tỷ đồng, giảm 50%.

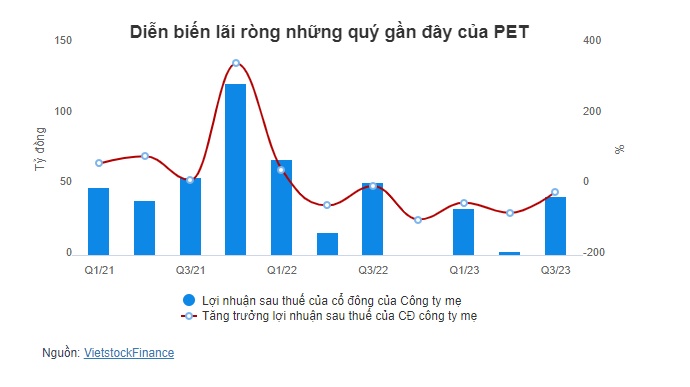

Với Dịch vụ Tổng hợp Dầu khí (HOSE: PET), nhu cầu tiêu thụ sản phẩm điện tử giảm, chi phí tăng cao kéo tụt lãi ròng. Doanh thu thuần hợp nhất trong kỳ đạt 4,254 tỷ đồng, giảm 7%, do tình hình kinh tế khó khăn dẫn đến nhu cầu tiêu thụ các sản phẩm điện tử giảm so với cùng kỳ, PET lý giải.

Sau khi khấu trừ giá vốn, lợi nhuận gộp đạt 198 tỷ đồng, giảm 12%; biên lợi nhuận gộp giảm nhẹ 0.3 điểm phần trăm, về mức 4.6%.

Doanh thu tài chính là điểm tích cực hiếm hoi khi tăng đến 118%, lên 69 tỷ đồng; trong đó có đến 48.4 tỷ đồng lãi tiền gửi, tiền cho vay (chiếm 70%), tăng 44%. Tuy nhiên, điều đó cũng không thể “cứu” PET thoát khỏi một quý kinh doanh khó khăn khi chi phí tài chính tăng gần 80%, các chi phí bán hàng và quản lý doanh nghiệp vẫn duy trì ở mức cao.

Từ những yếu tố trên, PET lãi ròng 42 tỷ đồng, giảm 21%, đánh dấu quý thứ 4 liên tiếp sụt giảm so với cùng kỳ. Lũy kế 9 tháng đầu năm nay, doanh thu thuần đạt 13,026 tỷ đồng, tăng nhẹ 2%; lãi ròng 78 tỷ đồng, giảm 42%.

Dịch vụ Phân phối Tổng hợp Dầu khí (HNX: PSD) - công ty con do PET trực tiếp sở hữu 77% vốn - cũng có quý kinh doanh sa sút nghiêm trọng. Doanh thu thuần trong kỳ đạt 1,684 tỷ đồng, giảm 37%; lãi gộp giảm 38%, còn hơn 67 tỷ đồng; lãi ròng giảm 61%, về 12.7 tỷ đồng.

Sau 9 tháng, PSD đạt 5,053 tỷ đồng doanh thu thuần và 40.6 tỷ đồng lãi ròng, giảm lần lượt 23% và 59%.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()