SSI, LTG, HOM có gì đáng mua?

Các công ty chứng khoán (CTCK) đưa ra khuyến nghị mua đối với cổ phiếu LTG dựa trên kỳ vọng về tiềm năng của ngành nông nghiệp, khuyến nghị mua cổ phiếu SSI nhờ định giá cổ phiếu hấp dẫn. Song song đó, cổ phiếu HOM cũng được khuyến nghị mua nhờ tiềm năng xuất khẩu xi măng cùng việc tái cấu trúc hoạt động.

SSI: Mua với giá mục tiêu 29,800 đồng/cp

CTCP Chứng khoán Bản Việt (VCSC) định giá cổ phiếu SSI ở mức 29,800 đồng/cp, đồng thời đưa ra khuyến nghị mua đối với cổ phiếu này.

VCSC đánh giá, giá cổ phiếu của SSI đã có diễn biến kém hơn diễn biến của VN-Index trong 6 tháng đầu năm 2019, giảm 10.3% so với mức giảm 0.8% của VN-Index.

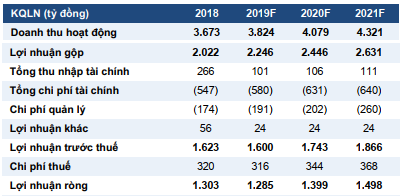

Dự phóng kết quả kinh doanh của SSI

Nguồn: VCSC

Lãi sau thuế của SSI trong năm 2019 được VCSC dự báo đạt 1,285 tỷ đồng, giảm nhẹ 1% so với năm 2018. Đồng thời, lãi sau thuế của SSI cũng được dự phóng đạt lần lượt 1,399 tỷ đồng và 1,498 tỷ đồng trong năm 2020 và 2021.Về kết quả kinh doanh của SSI trong quý 1/2019, thu nhập lãi từ tài sản nắm giữ đến khi đáo hạn tăng 46.6% so với quý 1/2018 và tăng 23.7% so với quý 4/2018. VCSC đánh giá nhiều khả năng thu nhập từ lãi của SSI sẽ tiếp tục duy trì ở mức cao nếu doanh thu các mảng môi giới và cho vay ký quỹ tiếp tục thấp trong những quý tới.

LTG: Mua với giá mục tiêu 37,000 đồng/cp

CTCP Chứng khoán Ngân hàng Sài Gòn Thương Tín (SBS) đưa ra khuyến nghị mua đối với cổ phiếu của CTCP Tập đoàn Lộc Trời (UPCoM: LTG) dựa trên tiềm năng của ngành nông nghiệp.

SBS nhận định LTG là doanh nghiệp đầu ngành trong lĩnh vực cung cấp dịch vụ nông nghiệp. Về hoạt động kinh doanh, LTG chiếm hơn 20% thị phần ngành thuốc bảo vệ thực vật - ngành có biên lợi nhuận gộp cao.

Về cơ cấu Ban lãnh đạo, Chủ tịch Nutifood - ông Trần Thanh Hải là 1 trong 2 thành viên HĐQT độc lập của LTG. Đồng thời, LTG còn đề cử ông Nguyễn Đức Tài - Chủ tịch HĐQT CTCP Đầu tư Thế giới di động (MWG) tham gia đảm nhiệm vị trí Quan sát viên HĐQT nhiệm kỳ 2019-2024.

SBS kỳ vọng đây sẽ là cơ hội mở ra sự hợp tác giữa Nutifood, MWG và LTG, đặc biệt LTG có thể tận dụng được hệ thống phân phối của chuỗi cửa hàng Bách Hóa Xanh của MWG.

Ngoài ra, SBS nhận định ngành nông nghiệp đang được quan tâm và hưởng nhiều ưu đãi với các gói vay tín dụng cùng các chính sách khuyến khích đầu tư vào nông nghiệp, nông thôn. Đồng thời, SBS cũng cho rằng các hiệp định FTA sẽ tạo nhiều thuận lợi trong việc xuất khẩu các sản phẩm trái cây và gạo của LTG.

LTG đang lên kế hoạch chuyển sàn từ UPCoM sang HOSE trong năm 2019, tuy nhiên chưa có thời gian cụ thể.

Theo SBS, EPS hiện tại của LTG là 4,888 đồng và P/E kỳ vọng là 7. Mức P/E này tương đối thấp so với trung bình của các doanh nghiệp hoạt động trong ngành nông nghiệp là 9.46. Với phương pháp định giá P/E, giá trị hợp lý của LTG là 34,216 đồng/cp.

Mặt khác, SBS so sánh chỉ số P/B của doanh nghiệp với chỉ số P/B trung bình của các doanh nghiệp hoạt động trong ngành nông nghiệp. Cụ thể, chỉ số P/B trung bình là 1.38, giá trị sổ sách của LTG hiện tại là 31,520 đồng/cp. Theo đó, giá trị hợp lý theo phương pháp so sánh P/B của LTG là 43,500 đồng/cp. Với tỷ trọng 70% cho phương pháp định giá P/E, 30% cho phương pháp P/B, SBS đưa ra khuyến nghị mua đối với cổ phiếu LTG với giá mục tiêu 37,000 đồng/cp.

HOM: Mua với giá mục tiêu 4,480 đồng/cp

Nhờ vào kỳ vọng vào cơ hội xuất khẩu và tiến trình tái cấu trúc của CTCP Xi măng VICEM Hoàng Mai (HNX: HOM), CTCP Chứng khoán FPT (FTS) đã đưa ra khuyến nghị mua đối với cổ phiếu HOM.

FTS cho rằng, mặc dù hoạt động kinh doanh của HOM chưa thực sự nổi bật, tuy nhiên cổ phiếu HOM đang giao dịch ở mức giá hấp dẫn so với giá trị nội tại. Đồng thời, FTS cũng đánh giá cao khả năng được hưởng lợi của HOM đến từ các yếu tố tích cực của ngành xi măng trong thời gian tới.

Trong giai đoạn 2018-2022, Trung Quốc - nhà xuất khẩu xi măng lớn nhất thế giới sẽ cắt giảm 392 triệu tấn xi măng (tương đương 6.4% công suất toàn cầu), tạo ra khoảng trống cho các doanh nghiệp xi măng Việt Nam, song song đó thúc đẩy xuất khẩu và giảm áp lực dư cung của ngành xi măng trong nước. Theo đánh giá của FTS, thị trường xuất khẩu tích cực giúp HOM hồi phục khả năng tiêu thụ và giảm áp lực cạnh tranh nội địa.

Tiến trình tái cấu trúc HOM giúp nâng cao khả năng cạnh tranh của Công ty. Việc nới lỏng chính sách quản lý đầu vào giúp HOM được phép nhập nguồn than thương mại rẻ hơn, tiết kiệm khoảng 2% chi phí sản xuất và cải thiện khả năng cạnh tranh của mình.

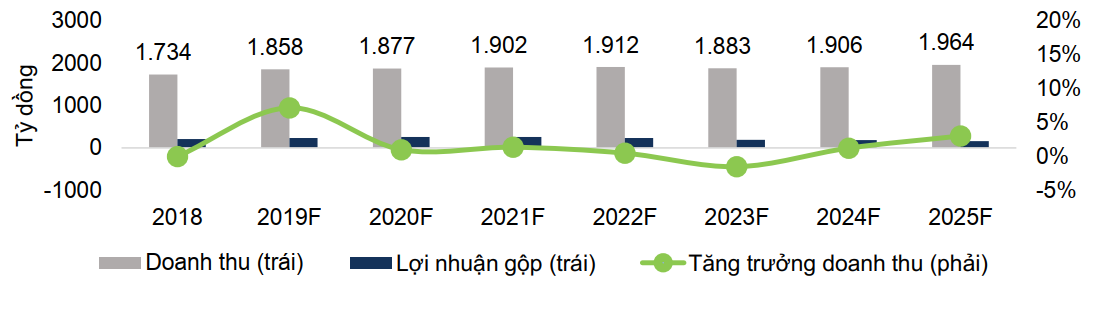

Dự báo kết quả kinh doanh của HOM giai đoạn 2019-2025

Nguồn: FTS

Dựa trên các giả định về giá bán, sản lượng cùng các loại chi phí, FTS ước tính doanh thu trong năm 2019 của HOM đạt khoảng 1,883 tỷ đồng, tăng 9% so với năm 2018. Trong năm 2019, FTS cũng ước tính lãi sau thuế của HOM đạt 23 tỷ đồng, tương ứng với mức EPS là 314 đồng.

FTS đưa ra khuyến nghị mua đối với cổ phiếu HOM với giá mục tiêu 4,480 đồng/cp.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()