SKG, NT2 và TLG được định giá ra sao?

Các công ty chứng khoán (CTCK) khuyến nghị mua SKG nhờ phục hồi cùng với xu hướng tích cực của ngành; trung lập NT2 do dư địa tăng giá không còn nhiều và hiện tại giá cổ phiếu đã đạt mức định giá hợp lý; khả quan cho TLG dựa trên nhu cầu văn phòng phẩm đã được phục hồi.

Mua cổ phiếu SKG với giá mục tiêu 24,500 đồng/cp

Lũy kế 6 tháng đầu năm 2023, CTCP Tàu cao tốc Superdong - Kiên Giang (HOSE: SKG) ghi nhận doanh thu thuần 249 tỷ đồng và lãi sau thuế 69 tỷ đồng, tăng tương ứng 18% và 91% so với cùng kỳ. Kết quả này giúp Công ty thực hiện 52% kế hoạch doanh thu và 95% mục tiêu lợi nhuận năm.

CTCK Tiên Phong (TPS) đánh giá kết quả kinh doanh của SKG phục hồi nhờ sự mở cửa trở lại của nhiều quốc gia sau đại dịch, giá nhiên liệu hạ nhiệt và nhiều chính sách hỗ trợ cho ngành du lịch.

Thời gian tới, CTCK này kỳ vọng số lượng khách hàng của SKG sẽ tăng trưởng tích cực hơn. Hiện, tỷ lệ lấp đầy các tàu của SKG chỉ mới đạt khoảng 50-80%, vì vậy, khi lượt khách hàng tăng dẫn tới công suất của SKG tăng lên góp phần làm giảm chi phí và tăng hiệu quả hoạt động.

Ngoài việc khôi phục lại một số tuyến đang tạm dừng hoạt động do dịch, SKG dự kiến phát triển thêm một số tuyến mới nhằm tận dụng được nguồn lực hiện có và nâng cao hiệu suất hoạt động của Công ty.

Là công ty có tiềm lực tài chính mạnh nên SKG không có nợ dài hạn và không vay ngân hàng. SKG thường sử dụng vốn của công ty để mua tàu, phà mà không sử dụng nguồn vốn vay.

Trước mắt, SKG đầu tư mới 3 tàu SB đưa vào khai thác tuyến Hồ Chí Minh - Vũng Tàu. Bên cạnh đó, Công ty cũng đang khảo sát để mở rộng phạm vi hoạt động của doanh nghiệp.

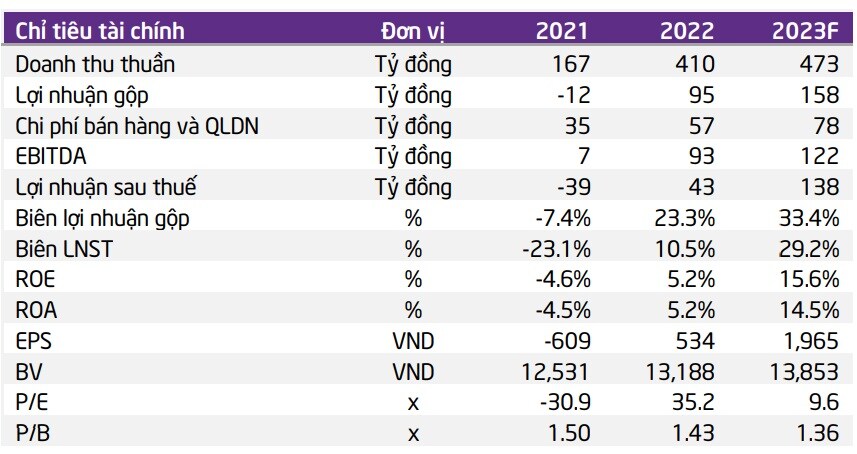

Năm 2023, TPS dự phóng doanh thu thuần của SKG đạt 473 tỷ đồng và lãi gộp 158 tỷ đồng, tăng tương ứng 15% và 66% so với cùng kỳ. Biên lãi gộp dự kiến cải thiện từ hơn 23% lên 33%. Lãi sau thuế dự kiến tăng tới 221% lên 138 tỷ đồng.

Dự phóng kết quả kinh doanh năm 2023 của SKG

Nguồn: TPS

Với triển vọng trong năm 2023, SKG là cổ phiếu có thể xem xét cho chiến lược trung dài hạn. TPS đưa ra giá mục tiêu 24,500 đồng/cp cùng khuyến nghị mua cổ phiếu SKG.

Các yếu tố rủi ro có thể tới từ thiên tai, lũ lụt có ảnh hưởng tới sự vận hành của SKG; nhiên liệu đầu vào phụ thuộc vào giá dầu thế giới và hàng rào gia nhập ngành không cao.

Trung lập cổ phiếu NT2 với giá mục tiêu 31,300 đồng/cp

Quý 2/2023, CTCP Điện lực Dầu khí Nhơn Trạch 2 (HOSE: NT2) có doanh thu giảm 19% so với cùng kỳ, đạt 2,183 tỷ đồng do giá bán điện giảm 9% và sản lượng điện giảm 11% trong bối cảnh nhu cầu điện tại miền Nam thấp. Sau cùng, lãi ròng quý 2 của NT2 giảm 60% còn 144 tỷ đồng, kéo lãi ròng lũy kế 6 tháng giảm 27% xuống 378 tỷ đồng.

Năm 2023, CTCK VNDirect dự kiến nhu cầu tiêu thụ điện sẽ đạt mức tăng trưởng thấp, khoảng 6% so với cùng kỳ. Hơn nữa, dự kiến NT2 có kế hoạch đại tu nhà máy trong năm nay, thường diễn ra 45 ngày, kéo sản lượng huy động giảm do số giờ hoạt động ít đi.

Bên cạnh đó, xu hướng giảm giá khí hỗ trợ bởi giá dầu Brent và giá dầu Singapore FO giảm sẽ kéo giá bán bình quân NT2 xuống 7.7%, củng cố khả năng cạnh tranh giá của nhà máy.

Nhìn chung, VNDirect dự kiến doanh thu NT2 trong 2023 sẽ giảm 15% so với cùng kỳ, đạt 7,498 tỷ đồng. Lãi ròng dự kiến giảm 31% xuống 612 tỷ đồng.

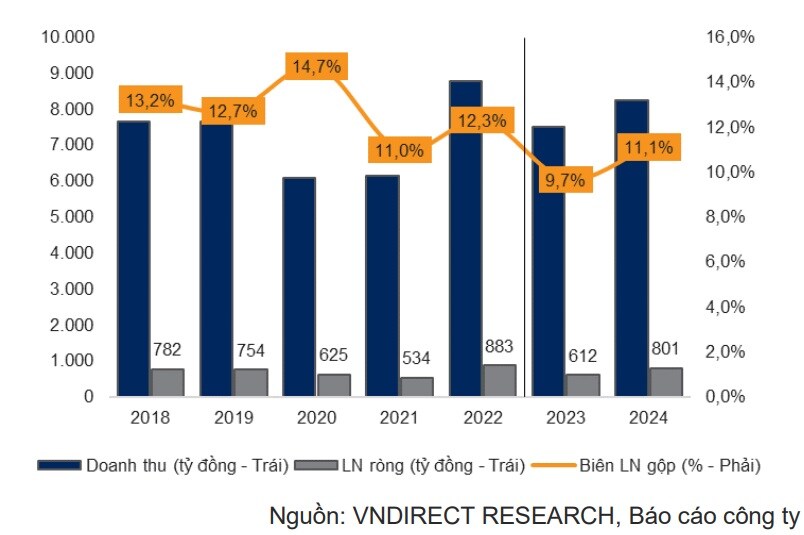

Dự phóng kết quả kinh doanh 2023-2024 của NT2

Sang năm 2024, dự kiến sản lượng sẽ tăng 15% so với cùng kỳ đạt 4,304 triệu kWh. Giá bán bình quân chỉ giảm nhẹ 4% với giả định giá dầu duy trì mức thấp. Theo đó, doanh thu của NT2 dự kiến tăng 10% lên 8,259 tỷ đồng nhờ sản lượng huy động cao và lãi ròng tăng 31% lên 801 tỷ đồng.

VNDiect đánh giá NT2 là cổ phiếu phòng thủ với rủi ro về lãi suất thấp và dòng cổ tức ổn định. Tuy nhiên, với triển vọng ngắn hạn khó khăn tới hết năm 2023, CTCK này cho rằng dư địa tăng giá của NT2 không còn nhiều và hiện tại giá cổ phiếu đã đạt mức định giá hợp lý.

Do đó, VNDirect khuyến nghị trung lập cổ phiếu NT2 với giá mục tiêu 31,300 đồng/cp. Tiềm năng tăng giá đến từ giá điện bán lẻ nếu chính thức được tăng lần nữa sẽ giải tỏa áp lực tài chính cho EVN và, nhu cầu điện phục hồi mạnh và sớm dự kiến trong nửa cuối 2023.

Trong khi đó, rủi ro giảm giá tới từ nhu cầu điện phục hồi chậm hơn dự kiến ảnh hưởng huy động sản lượng của NT2; giá khí cao hơn dự kiến và tình trạng thiếu khí kéo dài.

Cổ phiếu TLG khả quan với giá mục tiêu 63,800 đồng/cp

CTCK Vietcap (VCSC) dự báo doanh thu 2023 của CTCP Tập đoàn Thiên Long (HOSE: TLG) sẽ tăng 13% so với cùng kỳ, trước khi tăng 17% vào năm 2024 và 2025 nhờ những nỗ lực tăng cường tối ưu hóa sản phẩm và thương hiệu.

Ước tính biên lợi nhuận gộp 2023 của TLG là 43.3% — không đổi so với mức cơ sở cao của năm 2022, do doanh nghiệp sẽ được hưởng lợi từ giá nhựa đầu vào thấp hiện nay (giá nhựa HDPE đầu vào đã giảm so với đầu năm và thấp hơn 20% so với cùng kỳ). Ngoài ra, TLG cũng có kế hoạch giảm các dòng sản phẩm trading kém hiệu quả, điều này sẽ giúp hỗ trợ biên lợi nhuận gộp của Công ty.

Mặt khác, VCSC kỳ vọng chi phí bán hàng & quản lý doanh nghiệp trên doanh thu của TLG sẽ duy trì ở mức 30% do Công ty cần nhân sự và chi phí tiếp thị để chuẩn bị cho đà tăng trưởng trong tương lai.

Trước đó, năm 2022, TLG đã tích cực triển khai các hoạt động khuyến mãi và quảng cáo để hỗ trợ bán hàng trước mùa tựu trường và tận dụng nhu cầu bị dồn nén do các đợt giãn cách xã do dịch COVID-19 vào năm 2021.

Hiện tại, Công ty đang tuyển dụng nhân viên kinh doanh, triển khai diện mạo mới chuẩn hóa và hiện đại hóa cho các cửa hàng của nhà phân phối, đồng thời giới thiệu chuỗi bán lẻ văn phòng phẩm Clever Box. Ban lãnh đạo TLG có kế hoạch tiếp tục chi mạnh tay cho hoạt động tiếp thị so với trước năm 2022.

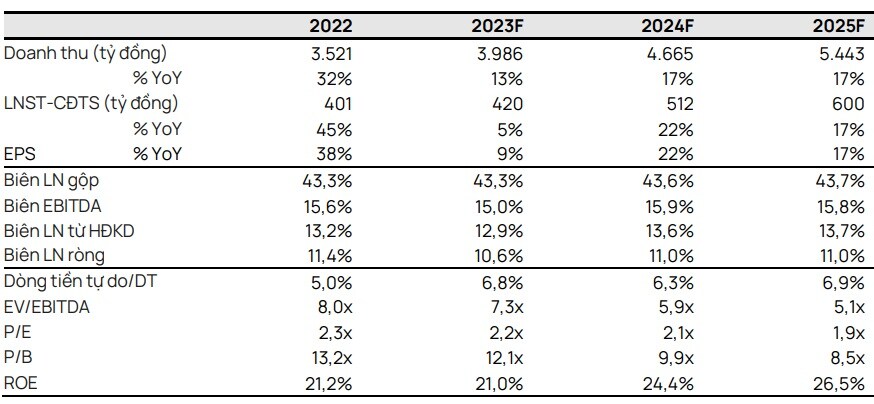

Nhìn chung, VCSC dự phóng năm 2023 TLG ghi nhận doanh thu 3,986 tỷ đồn, lãi ròng 420 tỷ đồng, tăng tương ứng 13% và 5% so với cùng kỳ. Năm 2024, doanh thu và lãi ròng ước lần lượt 4,665 tỷ đòng và 512 tỷ đồng.

Dự phóng kết quả kinh doanh 2023-2025 của TLG

Nguồn: VCSC

Với tiềm năng tăng trưởng trên, VCSC duy trì khuyến nghị khả quan cổ phiếu TLG cùng giá mục tiêu 63,800 đồng/cp. Cần lưu ý rủi ro từ biên lợi nhuận yếu hơn dự kiến do chi phí nhựa cao và các chiến dịch marketing và bán hàng không hiệu quả.---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()