Quý 3: Người vui, kẻ buồn khi giá mủ cao su tăng cao

Giá mủ cao su tăng hàng chục phần trăm, giúp lợi nhuận quý 3/2024 của các doanh nghiệp kinh doanh mặt hàng này tăng bằng lần so với cùng kỳ, đồng thời cũng khiến không ít bên lo lắng.

Nếu lãi từ tỷ giá được các doanh nghiệp xuất khẩu cao su thành phẩm nhắc đến nhiều trong quý 2 trước đó thì đến quý 3, giá mủ cao su là chủ đề chính.

Thống kê của VietstockFinance cho thấy, 11 doanh nghiệp bán mủ cao su, với phần lớn nằm trong hệ thống Tập đoàn Cao su, hầu hết báo lãi tăng bằng lần. Các công ty cùng kỳ thua lỗ thì nay đều có lãi.

Trong khi đó, lợi nhuận 4 công ty cao su thành phẩm phân hóa. Việc giá nguyên vật liệu này tăng mạnh đã tạo không ít khó khăn.

Quý 3, tổng doanh thu ngành đạt 12.4 ngàn tỷ đồng, tăng 16%. Tổng lãi ròng hơn 1.4 ngàn tỷ đồng, gấp 2.2 lần.

“Giá bán mủ cao su tăng”

“Giá bán mủ cao su tăng” là cụm từ xuất hiện trong mọi giải trình chênh lệch lợi nhuận quý 3 năm nay so với cùng kỳ của các doanh nghiệp trồng và kinh doanh mủ cao su.

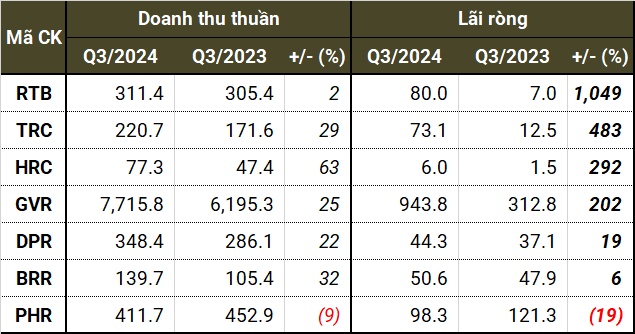

Với mức giá bán mủ cao su bình quân tăng trên 40%, GVR và các thành viên như RTB, TRC, HRC báo lãi tăng bằng lần so với cùng kỳ.

Trong đó, lãi ròng Cao su Tân Biên (UPCoM: RTB) gấp 11 lần, đạt 80 tỷ đồng, không chỉ nhờ giá đầu ra tăng mà giá vốn còn ghi giảm. Lãi gộp cũng như tỷ lệ biên lãi gộp lên cao nhất 3 năm. Thanh lý vườn cây cao su cũng góp phần đáng kể vào kết quả cuối cùng.

Câu chuyện tương tự diễn ra với TRC và HRC. Lãi ròng Cao su Tây Ninh (HOSE: TRC) hơn 73 tỷ đồng, cao nhất 10 năm. Không chỉ giá bán, sản lượng Cao su Hòa Bình (HOSE: HRC) đợt này cũng cải thiện, đưa doanh thu và lãi gộp lên mặt bằng cao thời gian gần đây, thu lãi gấp 4 lần.

Sản lượng Cao su Đồng Phú (HOSE: DPR) giảm, nhưng giá tăng đã giúp Công ty tăng trưởng cả doanh thu và lợi nhuận.

Giá bán mủ cao su tăng, không còn lỗ công ty liên doanh/liên kết, tăng thu nhập từ bồi thường thu hồi đất, trả đất về địa phương là những lý do giúp lãi ròng Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HOSE: GVR) gấp 3 lần cùng kỳ, đạt gần ngàn tỷ đồng.

Duy nhất Cao su Phước Hòa (HOSE: PHR) giảm lãi, do không phát sinh doanh thu một lần từ cho thuê mới đất và hạ tầng khu công nghiệp. Mảng cao su tích cực giữ cho kết quả không lùi quá sâu.

Nhóm GVR và các công ty thành viên báo lãi tăng bằng lần (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Lãi gộp tăng nhiều lần

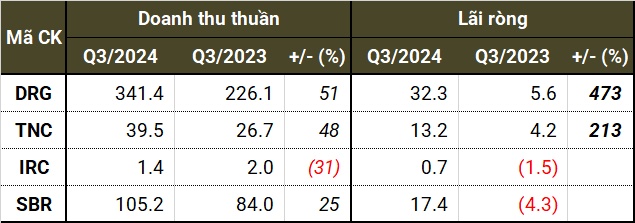

Bên ngoài hệ thống Tập đoàn Cao su, doanh thu và lãi gộp của DRG, SBR hay TNC cũng hưởng lợi thấy rõ và tăng nhiều lần khi mủ cao su tăng giá. Phần lớn cổ phần các doanh nghiệp này thuộc về UBND các tỉnh Đắk Lắk, Bình Phước và Bà Rịa - Vũng Tàu.

So với DPR hay HBR, giá mủ đầu ra của Cao su Đắk Lắk (UPCoM: DRG) tăng thấp hơn, chỉ khoảng 27%, nhưng đủ giúp lãi gộp tăng 609%. Lãi ròng theo đó tăng 473%.

Doanh thu Cao su Sông Bé (UPCoM: SBR) lên đỉnh 5 năm. Lợi nhuận sau khấu trừ giá vốn gấp 5.5 lần, nhờ tăng giá mủ cao su SVR3L. Công ty nhà nước này lãi ròng hơn 17 tỷ đồng, trong khi cùng kỳ thua lỗ.

Lãi gộp Cao su Thống Nhất (HOSE: TNC) đạt 12.5 tỷ đồng, gấp 3.4 lần quý 3 năm ngoái và cao nhất trong hơn chục năm qua.

Kết quả nhóm doanh nghiệp cao su nhà nước còn lại cũng tích cực không kém (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Tỷ giá “hết phép”?

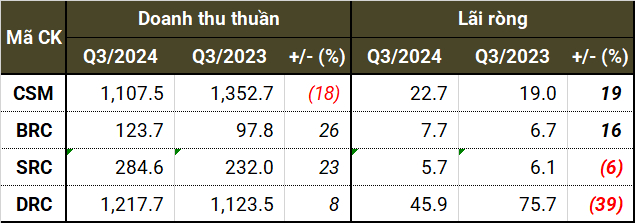

Ở nhóm cao su thành phẩm, việc giá mủ cao su tăng mạnh lại là nguyên nhân chính khiến kết quả kém đi. Lợi nhuận các công ty phụ thuộc nhiều vào xuất nhập khẩu như CSM và DRC còn bị ảnh hưởng đáng kể bởi lỗ tỷ giá.

Trong 3 cái tên sản xuất lốp xe, duy nhất Công nghiệp Cao su Miền Nam (HOSE: CSM) lãi tăng dù doanh thu đi lùi, nhờ giảm hơn một nửa chi phí bán hàng. Lãi ròng của CSM đạt gần 23 tỷ đồng trong quý 3, chịu ảnh hưởng không nhỏ từ việc lỗ ròng tỷ giá gần 20 tỷ đồng.

Cao su Đà Nẵng (HOSE: DRC) cũng cho biết, tỷ giá giảm là 1 trong 2 nguyên nhân khiến lợi nhuận cuối cùng lùi đến 40%. Lý do còn lại là giá nguyên vật liệu tăng cao, dù doanh thu DRC đạt hơn 1.2 ngàn tỷ đồng.

Hoạt động của Cao su Sao Vàng (HOSE: SRC) không chịu nhiều tác động của tỷ giá. Chủ thương hiệu lốp xe SRC vẫn duy trì mặt bằng doanh thu cao, nhưng giảm lãi do giá vốn tăng nhiều hơn.

Riêng Cao su Bến Thành (HOSE: BRC) không kinh doanh săm lốp xe và cũng ít chịu ảnh hưởng từ tỷ giá, đang trên đà thuận lợi với doanh thu 124 tỷ đồng, liên tục lập đỉnh mới kể từ quý 2.

BRC lãi ròng gần 8 tỷ đồng - mức cao đáng kể từ khi hoạt động. Sản phẩm băng tải và cao su kỹ thuật là yếu tố chủ chốt mang về kết quả tích cực.

Một số công ty cao su thành phẩm gặp bất lợi khi giá mủ cao su tăng (Đvt: tỷ đồng)

Nguồn: VietstockFinance

Buộc tăng giá bán để bù đắp?

Các công ty chứng khoán dự báo: giá cao su tự nhiên sắp tới sẽ khó giảm, thậm chí tiếp tục duy trì ở mức cao qua năm 2025. Theo Chứng khoán Bảo Việt (BVSC), nguyên nhân do loạt yếu tố tác động như thiếu hụt nguồn cung toàn cầu, thay đổi thời tiết.

Triển vọng tăng trưởng lợi nhuận sau thuế của các công ty trong mảng này, theo đó, có thể tăng 38% trong năm 2025, thuộc nhóm cao nhất và chỉ thấp hơn ngành bán lẻ, phân bón và khu công nghiệp.

Ngược lại, áp lực lợi nhuận của các doanh nghiệp sản xuất cao su thành phẩm nhiều khả năng sẽ tăng lên trong thời gian tới do giá đầu vào tăng mạnh.

BVSC nhận định, DRC chưa thể đẩy giá bán sang khách hàng kịp thời, khiến dự báo về lợi nhuận đối với công ty sản xuất lốp xe có trụ sở tại Đà Nẵng giảm nhẹ sau khi năm 2024 kết thúc. DRC có kế hoạch tiếp tục tăng giá bán tất cả sản phẩm khoảng 3-5% vào tháng 12, sau khi đã tăng 3% vào đầu tháng 7.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()