PVS, ILB và HND: Nên mua hay bán?

Các CTCK khuyến nghị tăng tỷ trọng PVS do mảng xây lắp dầu khí đang trên đà hồi phục, mua ILB nhờ động lực từ hiệp định EVFTA và gia tăng lượng hàng phục vụ cho hệ thống cảng tại Cái Mép từ quý 4/2020, trung lập HND do thủy văn năm 2021 được dự báo không mấy thuận lợi cho các nhà máy nhiệt điện nói chung, và một số lợi thế về giá bán điện của HND cũng không còn duy trì.

Tăng tỷ trọng PVS với giá mục tiêu 16,800 đồng/cp

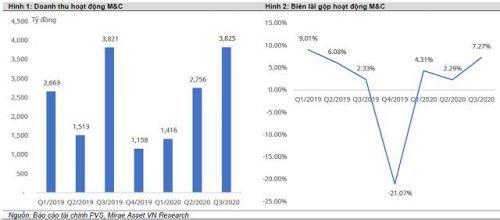

Theo CTCK Mirae Asset, lũy kế 9 tháng 2020, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) đạt 890 tỷ đồng lợi nhuận trước thuế (tăng 4% so cùng kỳ). Với kết quả này, PVS đã hoàn thành chỉ tiêu đề ra về lợi nhuận trước thuế cho cả năm 2020 (800 tỷ đồng). Đóng góp trọng yếu duy trì kết quả kinh doanh của PVS trong 9 tháng đầu năm 2020 đến từ hoạt động Cơ khí, xây lắp dầu khí (M&C).

Mảng cơ khí dầu khí ghi nhận sự hồi phục về doanh thu và biên lợi nhuận gộp (LNG) qua các quý trong năm 2020 sau khi giảm sâu trong quý 4/2019. Trong quý 3/2020, mảng cơ khí dầu khí đạt 3,825 tỷ đồng doanh thu và biên LNG 7.3% (cùng kỳ chỉ ở mức 2.3%).

Theo PVS, trong 9 tháng đầu năm 2020, công ty tập trung vào các hạng mục công việc của Dự án thiết kế chi tiết, mua sắm, chế tạo, vận chuyển, lắp đặt và chạy thử giàn Sao Vàng CPP (tiến độ của Dự án đạt 99.28%) và Đại Nguyệt WHP (tiến độ của Dự án đạt 46.48%), dự án GALLAF – Al Shaheen (tiến độ tổng thể của Dự án đạt 74.42%), dự án LNG Thị Vải (tiến độ tổng thể đạt 24%)…

Mirae Asset cho rằng các dự án này sẽ tiếp tục hỗ trợ doanh thu trong quý 4/2020 và 2021 (LNG Thị Vải). Bên cạnh đó, giai đoạn 2021 – 2022, PVS có khả năng tham gia các dự án lớn như Cá Voi Xanh, Nhà máy điện khí Nhơn Trạch 3&4 với giá trị ước tính hơn 3 tỷ USD.

Trong quý 4, Mirae Asset ước tính PVS sẽ ghi nhận khoản 204 tỷ đồng lợi nhuận sau thuế (LNST), đưa tổng LNST 2020 lên 778 tỷ đồng (vượt 21% kế hoạch, tương đương 92% thực hiện 2019).

Ngoài ra, hoạt động kinh doanh kho nổi trong 2020 ghi nhận một số thông tin tích cực: (1) Kho nổi FPSO Lam Sơn đã chính thức ký hợp đồng dài hạn đến tháng 6/2021, theo đó giá trị hợp đồng ước tính 122.87 triệu USD (ký vào 16/03/2020), tương đương mức giá thuê trên 80,000 USD/ngày, cao hơn mức tạm tính trước đó (khoảng 50,000 USD/ngày); (2) Từ năm 2021, PVS có kế hoạch đưa vào khai thác kho nổi FSO Golden Star với hợp đồng thuê từ mỏ Sao Vàng – Đại Nguyệt, sức chứa dự kiến 650,000 thùng dầu.

Dự phóng của Mirae Asset chưa bao gồm các khoản bất thường phát sinh từ Hợp đồng thuê FPSO Lam Sơn. Tính đến cuối tháng 9/2020, PVS ghi nhận khoản phải thu Tổng công ty Thăm dò Khai thác Dầu khí 1,898 tỷ đồng và khoản phải trả PTSC Asia Pacific Private Limited 1,684 tỷ đồng (liên doanh vận hành FPSO Lam Sơn).

Tính đến cuối quý 3/2020, lượng tiền ròng (sau khi trừ giá trị các khoản nợ vay) của PVS đạt 7,954 tỷ đồng (tăng 42% so với thời điểm đầu năm), tương đương với giá trị 16,643 đồng/cp. Mirae Asset cho rằng yếu tố này hỗ trợ PVS chia cổ tức 1,000 đồng/cp cho kết quả kinh doanh 2019, cao hơn so với kỳ vọng trước đây (700 đồng/cp).

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng PVS với giá mục tiêu 16,800 đồng/cp.

Trung lập HND với giá mục tiêu 17,800 đồng/cp

Theo CTCK Rồng Việt (VDSC), sản lượng lũy kế 9 tháng đầu năm 2020 của CTCP Nhiệt điện Hải Phòng (UPCoM: HND) đạt 5.4 tỷ kWh, tăng 1.4%, không cao do đã huy động tối đa từ 2019. Đây đã là mức khả quan so với mặt bằng nhóm nhiệt điện. Biên lợi nhuận gộp tiếp tục duy trì ở mức cao, đạt 14.8% trong 9 tháng.

VDSC nhận định nhờ lợi thế cốt lõi là nhà máy điện trẻ, HND có thể duy trì lợi nhuận năm 2020 ở mức rất cao. Khác với hầu hết các nhà máy nhiệt điện, HND vẫn đạt tăng trưởng lợi nhuận trong những tháng mưa nhiều, thị trường điện không có lợi cho nhóm nhiệt điện. Lợi thế này sẽ tiếp tục duy trì trong quý 4, có nghĩa là mặc dù sản lượng không tăng nhiều so với cùng kỳ, HND vẫn sẽ đạt trên 250 tỷ đồng lãi sau thuế, giúp lợi nhuận cả năm duy trì tương đương so với 2019 - năm lợi nhuận kỷ lục trong lịch sử hoạt động của doanh nghiệp.

Bảng dự phóng kết quả kinh doanh năm 2020 của HND

VDSC dự phóng doanh thu và lãi sau thuế năm 2020 của HND lần lượt đạt 10,806 tỷ đồng và hơn 1,256 tỷ đồng, giảm nhẹ so với thực hiện năm trước.

Tuy nhiên, thủy văn năm 2021 được dự báo không mấy thuận lợi cho các nhà máy nhiệt điện nói chung, và một số lợi thế về giá bán điện của HND cũng không còn duy trì. Theo đó, VDSC giảm dự phóng kết quả kinh doanh trong trung hạn của doanh nghiệp do cả sản lượng và giá bán năm 2021 đều không khả quan, HND đang bước vào năm tài chính khó khăn nhất kể từ khi hoạt động đầy đủ công suất.

Qua đó, VDSC khuyến nghị trung lập HND với giá mục tiêu 17,800 đồng/cp.

Mua ILB với giá mục tiêu 23,301 đồng/cp

Theo CTCK Vietcombank Securities (VCBS), mặc dù chịu ảnh hưởng từ dịch Covid-19, kết quả kinh doanh 9 tháng đầu năm của CTCP ICD Tân Cảng - Long Bình (HOSE: ILB) ghi nhận tăng trưởng tích cực so với cùng kỳ nhờ hoạt động xuất nhập khẩu trong khu vực duy trì kết quả khả quan và hưởng lợi từ nguồn hàng đi qua Cái Mép. Kết thúc 9 tháng đầu năm 2020, ILB đạt doanh thu 334 tỷ đồng (tăng 8.4% so với cùng kỳ) và lãi sau thuế đạt 49 tỷ đồng (tăng 12.9%).

Hoạt động kinh doanh của ILB năm 2021 dự kiến vẫn tăng trưởng tích cực so với cùng kỳ nhờ động lực từ hiệp định EVFTA và gia tăng lượng hàng phục vụ cho hệ thống cảng tại Cái Mép từ quý 4.2020. Trong vài năm tới, VCBS cho rằng vị thế cạnh tranh của ILB sẽ được cải thiện mạnh khi các hệ thống cảng ICD trong nội thành TP.HCM được di dời và doanh nghiệp sẽ tăng cường vai trò như một cảng nối dài cho hệ thống cảng nước sâu của Tân Cảng Sài Gòn.

Bảng dự phóng kết quả kinh doanh năm 2020 của ILB

VCBS dự phóng ILB đạt doanh thu 463 tỷ đồng (tăng 10.8% so với cùng kỳ) trong năm 2020, lợi nhuận cho cổ đông công ty mẹ đạt 72.6 tỷ đồng (tăng 20.6% so với năm trước). Năm 2021, lợi nhuận thuộc về cổ đông công ty mẹ dự kiến đạt 85 tỷ đồng (tăng 17.1%). Với nhiều lợi thế về hạ tầng, VCBS đánh giá ILB là một trong những doanh nghiệp hưởng lợi lớn từ xu hướng tăng trưởng sản lượng hàng hóa tại Đồng Nai và khu vực kinh tế trọng điểm phía Nam.

Qua đó, VCBS khuyến nghị mua ILB với giá mục tiêu 23,301 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()