PV Drilling, Hoà Phát, Dabaco, Đạm Cà Mau… được kỳ vọng hưởng lợi từ biến động giá hàng hoá

Agriseco kỳ vọng các doanh nghiệp ngành công nghiệp, nông sản, dầu khí sẽ là các nhóm ngành tăng trưởng tích cực từ việc giá hàng hoá các mặt hàng tăng mạnh trong năm nay...

Theo báo cáo nghiên cứu biến động giá hàng hóa nửa cuối năm 2024, Công ty Chứng khoán Agribank (Agriseco Research) cho rằng diễn biến giá hàng hóa thế giới trong 2 năm qua biến động mạnh do ảnh hưởng bởi các bất ổn địa chính trị và nguồn cung thắt chặt tại một số quốc gia.

Với độ mở xuất nhập khẩu lớn, kết quả kinh doanh nhiều doanh nghiệp trong nước đã và đang chịu ảnh hưởng bởi diễn biến giá hàng hóa, đặc biệt tại các ngành có cấu trúc chi phí nguyên vật liệu đầu vào lớn.

Cụ thể, với nhóm năng lượng, Agriseco dự báo giá xăng và giá dầu thô sẽ tăng, ngược lại khí tự nhiên và than sẽ có xu hướng giảm.

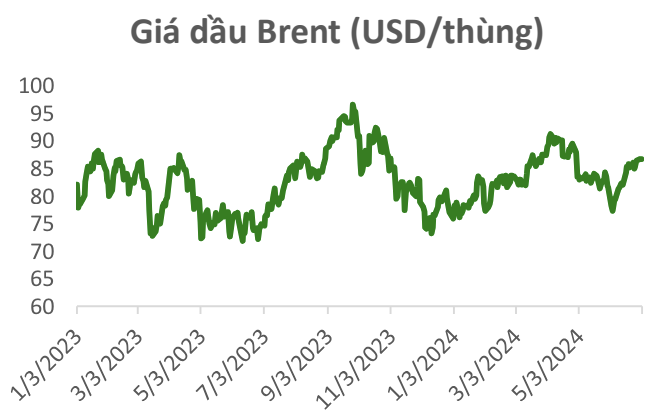

Trong đó, giá dầu được dự báo sẽ đạt mức 84 USD/thùng vào năm 2024, cao hơn 2,4% trung bình năm 2023 nhờ kỳ vọng Fed cắt giảm lãi suất vào cuối năm 2024 và rủi ro địa chính trị tại một số quốc gia. Cùng với đó, việc gia hạn cắt giảm sản lượng tự nguyện của OPEC khiến tồn kho dầu toàn cầu tiếp tục giảm đến quý 1/2025.

Về giá xăng, EIA dự báo giá xăng sẽ đạt 3,4 USD/Gal, tăng 41% so với mức giá vào giữa tháng 6/2024.

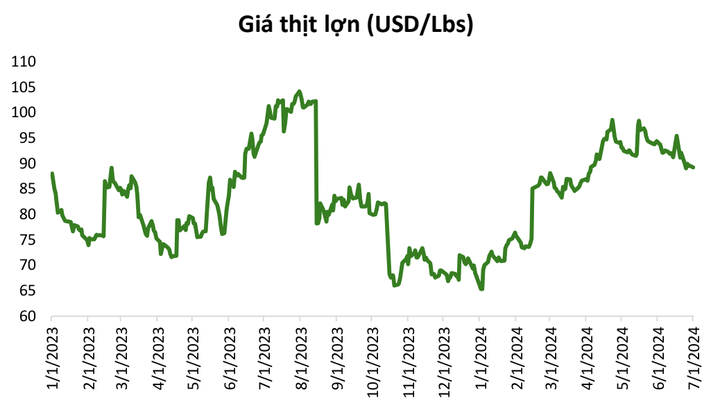

Đối với nhóm nông sản, Agriseco Research dự báo giá các mặt hàng heo hơi, gạo, cao su sẽ tiếp tục tăng, trong khi giá đường, đậu tương lúa mì, sữa nguyên liệu suy giảm.

Cụ thể, nhóm phân tích nhận định nguồn cung sụt giảm có thể khiến giá heo hơi và giá gạo có thể tiếp tục xu hướng tăng thời gian tới. Ngược lại, giá đường có thể tiếp đà giảm do sản lượng đường được dự báo cao hơn dự kiến nhờ sự suy yếu của pha thời tiết El Nino, tương ứng giảm 3% so với trung bình năm 2023.

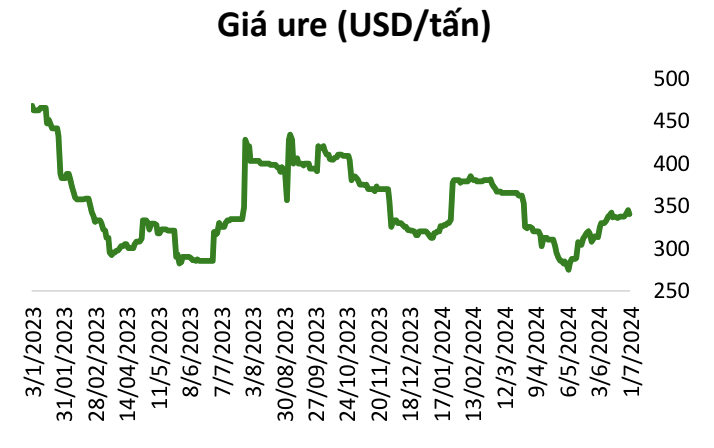

Ở nhóm công nghiệp, Agriseco Research nhận định giá phân bón, thép xây dựng và vàng có thể tăng mạnh trong nửa cuối năm.

Về mặt hàng phân bón, nhóm chuyên gia dự báo giá ure có thể tăng nhẹ trong thời gian tới do nguồn cung toàn cầu sẽ tiếp tục thắt chặt do Nga và Trung Quốc hạn chế xuất khẩu để ổn định thị trường trong nước. Đồng thời, nhu cầu tiêu thụ được dự báo tăng 1,4% so với năm 2023.

Giá thép trong nước cũng được dự báo tăng nhờ mức tiêu thụ thép xây dựng trong nước sẽ tích cực, khi nhu cầu từ thị trường xây dựng dân dụng và xây dựng hạ tầng gia tăng.

Với những nhận định trên, nhóm chuyên gia Agriseco Research đưa ra kỳ vọng về những nhóm doanh nghiệp được hưởng lợi từ biến động giá hàng hoá.

Theo đó, Tổng Công ty Cổ phần Khoan và Dịch vụ khoan Dầu khí (mã chứng khoán: PVD) là doanh nghiệp có triển vọng tích cực nhờ giá dầu duy trì ở mức cao.

Ngoài ra, PVD là một trong những doanh nghiệp thượng nguồn được hưởng lợi khá sớm từ dự án Lô B – Ô Môn. PVD có thể tham gia vào giai đoạn đầu của dự án với khoảng 5 giếng thẩm định và khoảng 80 giếng khai thác. Tổng chi phí khoan ước tính có thể lên đến 400 triệu USD cho giai đoạn này.

Trong giai đoạn từ khi đón dòng khí đầu tiên tới hết vòng đời của dự án, sẽ có khoảng hơn 900 giếng khoan được khai thác. Kỳ vọng dự án sẽ có quyết định đầu tư cuối cùng (FID) vào quý 3/2024 giúp đảm bảo khối lượng công việc lớn cho PVD vào năm 2024 và năm 2025.

Một doanh nghiệp khác trong lĩnh vực dầu khí là Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán: PVS) cũng được kỳ vọng hưởng lợi từ dự án Lô B – Ô Môn.

Đồng thời, PVS hiện đã trúng gói thầu EPC1 (khoảng 1,1 tỷ USD) liên danh với MCDermott và EPC2 (khoảng 400 triệu USD). Agriseco Research kỳ vọng dự án sẽ có quyết định đầu tư cuối cùng (FID) vào quý 3/2024 giúp mang về cho công ty khối lượng công việc lớn trong giai đoạn 2024 – 2027.

Công ty Cổ phần Tập đoàn Hoà Phát (mã chứng khoán: HPG) được kỳ vọng biên lợi nhuận gộp sẽ tiếp tục được cải thiện nhờ giá nguyên vật liệu đầu vào giảm. Tính từ đầu năm đến nay, giá than cốc và quặng sắt đã giảm khoảng 22% do nhu cầu tiêu thụ tại Trung Quốc vẫn yếu.

Trong khi đó, giá thép nội địa đang duy trì xu hướng đi ngang và được dự báo sẽ tăng trong nửa cuối 2024 nhờ nhu cầu từ thị trường bất động sản giúp cải thiện biên lợi nhuận cho doanh nghiệp.

Về lĩnh vực nông nghiệp, Agriseco Research dự báo Công ty Cổ phần Tập đoàn Dabaco (mã chứng khoán: DBC) sẽ được hưởng lợi khi giá lợn tiếp tục neo ở mức cao trong nửa cuối năm 2024.

Bên cạnh đó, giá nguyên liệu thức ăn chăn nuôi như ngô, lúa mì, đậu tương đang tiếp tục xu hướng giảm sẽ giúp biên lợi nhuận gộp của doanh nghiệp được cải thiện.

Ở nhóm ngành năng lượng, Công ty Cổ phần Phân bón Dầu khí Cà Mau (mã chứng khoán: DCM) được Agriseco Research nhận định có biên lợi nhuận gộp tăng trưởng nhờ giá ure dự kiến tăng trong thời gian tới.

Song song với đó, nếu dự thảo áp dụng mức thuế VAT 5% được thông qua, các doanh nghiệp phân bón nói chung và DCM nói riêng sẽ được hưởng lợi nhờ được hoàn thuế giá trị gia tăng đầu vào thay vì trích lập vào chi phí sản xuất kinh doanh, báo cáo phân tích nêu.

Một doanh nghiệp trong lĩnh vực công nghiệp là Tập đoàn Công nghiệp Cao su Việt Nam (mã chứng khoán: GVR) cũng được Agriseco đánh giá sẽ có doanh thu cao su tăng trưởng tốt nhờ giá cao su duy trì ở mức cao do nguồn cung hạn chế.

Ngoài ra, với diện tích rừng cao su trưởng thành lên tới gần 280.000 ha đã đạt chuẩn xanh hóa, tiềm năng trong mảng tín chỉ carbon của GVR là rất lớn và GVR sẽ đóng vai trò quan trọng trong những bước đầu xây dựng thị trường tín chỉ carbon tại Việt Nam trong giai đoạn 3 - 5 năm tới.

Song song với đó, GVR đang triển khai đầu tư 8 dự án khu công nghiệp tại các công ty con, liên kết, trong đó dự án Khu công nghiệp Nam Tân Uyên 3 dự kiến sẽ đi vào hoạt động cho thuê từ năm 2024 kỳ vọng sẽ đóng góp vào kết quả kinh doanh mảng khu công nghiệp của GVR.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()