Phân tích cơ hội đầu tư cổ phiếu PVS trong thời gian sắp tới?

1, Phân tích cơ bản cổ phiếu PVS (Quý 2/2024)

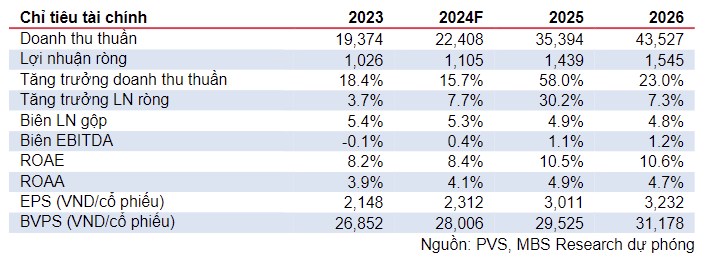

Tỷ lệ P/E: Hiện tại là 21,1, cao hơn mức trung bình lịch sử, có thể cho thấy cổ phiếu đang được định giá cao hơn so với giá trị thực.

Tỷ lệ P/B: 1.5, cho thấy cổ phiếu đang giao dịch ở mức hợp lý so với giá trị sổ sách.

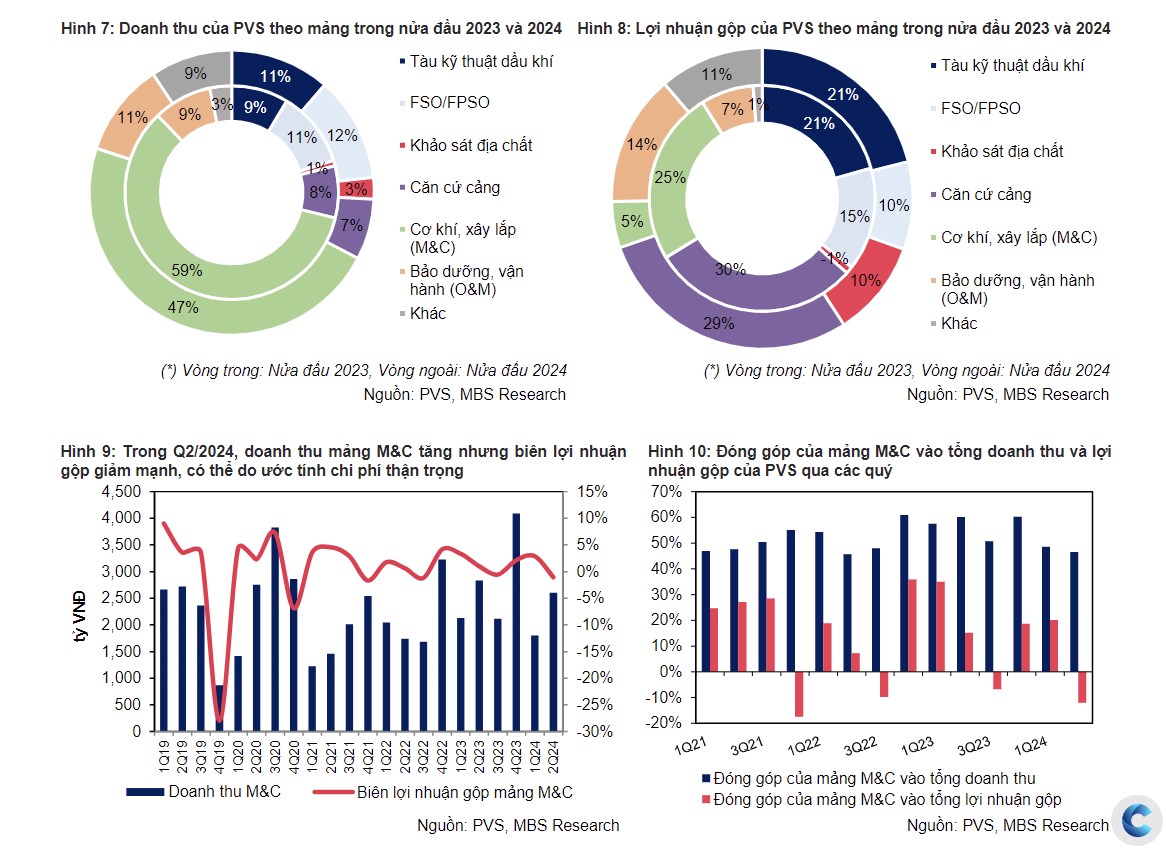

Doanh thu: Tăng trưởng mạnh, từ 3,7 nghìn tỷ đồng (Quý 1/2024) lên 5,6 nghìn tỷ đồng (Quý 2/2024).

Lợi nhuận sau thuế: Giảm từ 300 tỷ đồng (Quý 1) xuống còn 195 tỷ đồng (Quý 2), cho thấy sự biến động.

Biên lợi nhuận gộp: Ổn định, từ 4,3% đến 6,9%.

Tồn kho: Tăng từ 974 tỷ đồng (Quý 1/2023) lên 1,5 nghìn tỷ đồng (Quý 2/2024), phản ánh thách thức trong quản lý chuỗi cung ứng..

PVS đang tham gia dự án Lô B và dự kiến có dòng khí đầu tiên vào năm 2027. Công ty được kỳ vọng có doanh thu và lợi nhuận tăng mạnh từ năm 2025, với doanh thu dự kiến đạt 24.323 tỷ đồng vào cuối năm 2024. PVS chiếm lĩnh thị phần lớn trong dịch vụ kỹ thuật dầu khí và đang đầu tư vào các dự án lớn như Lô B và điện gió ngoài khơi, trong đó có dự án xuất khẩu điện sang Singapore.

2,Phân tích kỹ thuật cổ phiếu PVS

Giá: Xu hướng tăng gần đây, với các mức hỗ trợ tại 39.600 VND và 38.700 VND; kháng cự tại 41.700 VND và 42.300 VND.

Chỉ báo kỹ thuật: MACD dương, chỉ báo xu hướng tăng; RSI ở mức trung tính (51); MA5 cao hơn MA20, báo hiệu xu hướng tăng có thể tiếp tục.

Khối lượng giao dịch: Cao, cho thấy lực mua mạnh.

Điểm vào/ra: Điểm vào tiềm năng quanh 39.600 VND và 38.700 VND, dừng lỗ dưới các mức này. Điểm ra tại các mức kháng cự 41.700 VND và 42.300 VND.

3, Kết Luận:

Đề xuất: Nắm giữ cổ phiếu. Mặc dù có tăng trưởng doanh thu mạnh, sự biến động lợi nhuận và tồn kho tăng cần theo dõi kỹ trước khi thay đổi vị thế đầu tư.

Cân nhắc mua khi giá điều chỉnh về hỗ trợ, dừng lỗ dưới các mức này. Mục tiêu giá tại kháng cự, nhưng cần theo dõi sát thị trường.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()