NLG: Tái định vị chu kỳ – Khi dòng tiền, quỹ đất và nhu cầu thật gặp nhau

Trong bối cảnh thị trường bất động sản phía Nam đang nỗ lực bước qua vùng đáy của chu kỳ, Nam Long (NLG) nổi lên như một ví dụ điển hình về một nhà phát triển biết “thở” cùng thị trường.

Không ồn ào, không phô trương, nhưng từng bước đi đều bám sát nhu cầu thật và tính toán cẩn trọng trong dòng tiền. Báo cáo mới nhất của SSI Research cho thấy một bức tranh không chỉ hồi phục, mà còn đang đặt nền móng cho giai đoạn tăng trưởng bền vững hơn trong 2 năm tới.

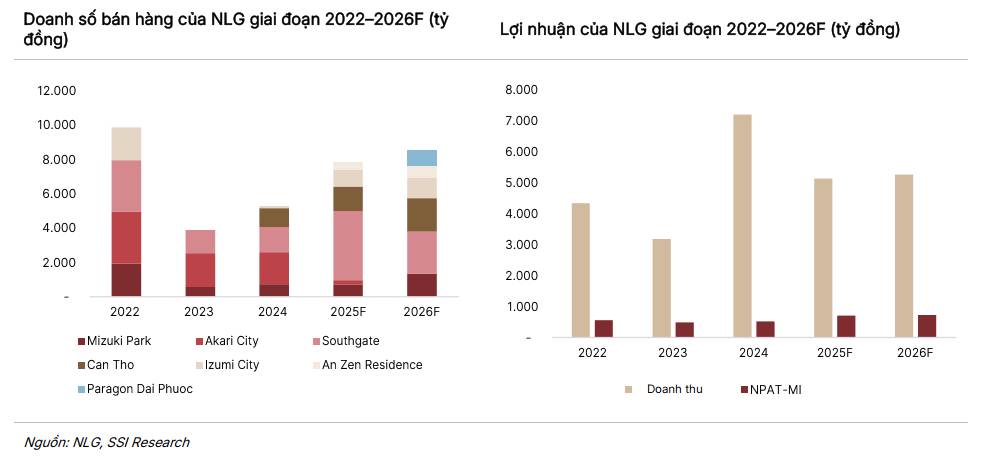

1. Doanh số bán hàng tăng bật – tín hiệu của sức cầu quay trở lại

Điểm đáng chú ý nhất nằm ở doanh số bán hàng (pre-sales) – thước đo quan trọng phản ánh sức khỏe tương lai của doanh nghiệp. Năm 2025, SSI ước tính NLG có thể đạt 7.800 tỷ đồng, mức tăng trưởng +51% so với cùng kỳ, bất chấp bối cảnh thị trường vẫn còn nhiều thách thức. Bước sang 2026, doanh số dự kiến đạt 8.500 tỷ đồng, tiếp tục tăng trưởng.

Đóng góp lớn nhất đến từ Waterpoint – đại đô thị 355 ha tại Long An và Izumi City – 170 ha tại Đồng Nai. Hai dự án này sở hữu lợi thế: quỹ đất sạch, pháp lý hoàn thiện, quy mô lớn và phù hợp với nhu cầu ở thực của tầng lớp trung lưu.

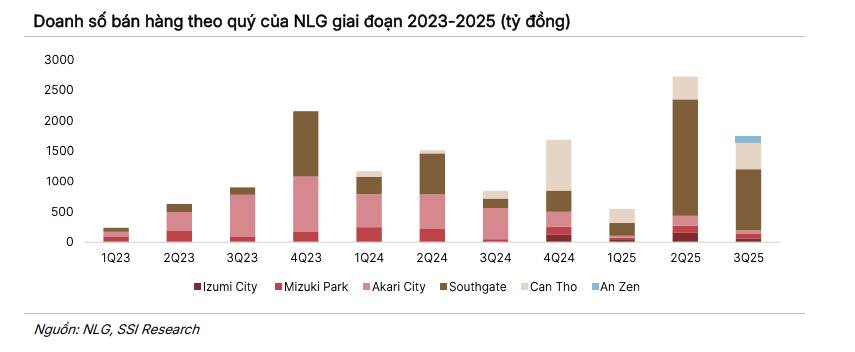

Đặc biệt, riêng quý 4/2025, doanh nghiệp dự kiến mang về 2.800 tỷ đồng doanh số, tăng hơn 60% so với quý trước. Những cái tên như The Pearl, Solaria Rise, Trellia Cove (Mizuki) hay Canaria (Izumi) sẽ là tâm điểm dẫn dắt.

2. Một quý đảo chiều ngoạn mục – biên lợi nhuận tái thiết lập vùng cao

Kết quả kinh doanh quý 3/2025 mang lại một câu chuyện thú vị. Doanh thu đạt 1.877 tỷ đồng, tăng tới 407%, còn lợi nhuận sau thuế cổ đông công ty mẹ đạt 146 tỷ, trong khi cùng kỳ năm trước còn lỗ 52 tỷ đồng.

Một điểm sáng khác: biên lợi nhuận gộp đạt 44%, mức hiếm thấy trong ngành vào thời điểm này. Điều đó phản ánh tỷ trọng bàn giao của dòng Valora – sản phẩm thấp tầng – đang giúp NLG duy trì sự ổn định trong cấu trúc lợi nhuận. Lũy kế 9 tháng năm 2025, doanh thu đạt gần 4.000 tỷ đồng, tăng hơn 3,7 lần, lợi nhuận gần 354 tỷ đồng – gấp 23 lần cùng kỳ.

Đây không phải là cú bật bất ngờ, mà là hệ quả từ chiến lược mở bán thận trọng, ưu tiên những sản phẩm có thanh khoản cao, phù hợp túi tiền.

3. Lợi nhuận 2025–2026: Ít hào nhoáng nhưng chắc chân

Năm 2025, NLG dự kiến đạt 705 tỷ đồng lợi nhuận sau thuế, tăng 36% so với 2024. Sang năm 2026, con số này có thể đạt 726 tỷ đồng. Thoạt nhìn, tốc độ tăng có vẻ khiêm tốn. Nhưng nếu loại trừ khoản lợi nhuận tài chính một lần từ việc giảm tỷ lệ sở hữu tại Izumi trong 2025, tăng trưởng lợi nhuận cốt lõi năm 2026 thực chất lên tới ~36%.

Quan trọng hơn, doanh nghiệp giữ được cấu trúc tài chính lành mạnh: Nợ/VCSH chỉ 0,45–0,5 lần, mức thấp đáng kể trong ngành vốn nổi tiếng dùng đòn bẩy cao. Điều này tạo dư địa rất lớn để NLG có thể nắm thời cơ khi lãi suất chạm vùng đáy của chu kỳ.

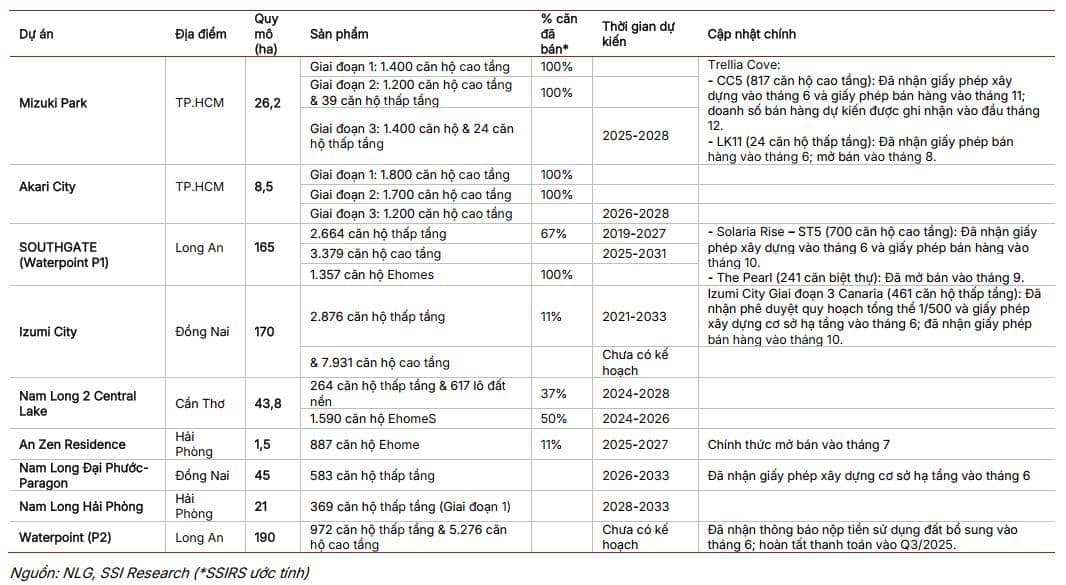

4. Quỹ đất 681 ha – lợi thế chiến lược đúng thời điểm

Trong khi nhiều doanh nghiệp địa ốc gặp khó khăn với quỹ đất phân tán hoặc pháp lý chưa hoàn chỉnh, NLG lại sở hữu 681 ha đất sạch, hầu hết đã rõ ràng pháp lý và có thể triển khai. Đây chính là yếu tố giúp doanh nghiệp duy trì tốc độ mở bán đều đặn trong giai đoạn 2025–2027.

Đại đô thị Waterpoint và Izumi City không chỉ là “cỗ máy doanh số”, mà còn là “vành đai an toàn” cho việc đảm bảo dòng tiền – thứ đang là tử huyệt của nhiều doanh nghiệp bất động sản thời điểm này.

5. Rủi ro & kỳ vọng: Lời nhắc cần thiết cho nhà đầu tư dài hạn

Thị trường phía Nam dự kiến đón nguồn cung lớn trong 2025–2026, tạo sức ép cạnh tranh, đặc biệt ở các tỉnh vệ tinh. Ngoài ra, việc lãi suất hoặc tín dụng đảo chiều sẽ tác động trực tiếp đến sức mua.

Nhưng ngược lại, một khi thị trường phục hồi theo chu kỳ, các doanh nghiệp có quỹ đất sạch – pháp lý rõ – sản phẩm phù hợp nhu cầu thật sẽ là những người dẫn đầu.

Và NLG đang nằm trong nhóm đó.

6. Kết luận: Một cổ phiếu cho chu kỳ phục hồi – nhưng không dành cho nhà đầu tư nóng vội

Nam Long không phải câu chuyện tăng trưởng bùng nổ trong 1–2 quý. Đây là cổ phiếu dành cho nhà đầu tư kiên nhẫn, hiểu chu kỳ, và muốn tìm kiếm sự kết hợp của ba yếu tố:

- Quỹ đất lớn – pháp lý rõ ràng

- Sản phẩm hướng đến nhu cầu thật, biên lợi nhuận tốt

- Tài chính lành mạnh – đòn bẩy thấp

Trong bối cảnh định giá hiện tại chỉ ở vùng P/B 1,6 lần, ngang với trung bình lịch sử, dư địa để NLG “nới room tăng trưởng” vẫn còn rất lớn khi doanh số và lợi nhuận bước vào giai đoạn tăng tốc trong 2025–2026.

Đối với nhà đầu tư tìm kiếm sự bền vững trong chu kỳ mới của bất động sản, NLG là cái tên xứng đáng để được theo dõi chặt chẽ – và có thể, để đồng hành dài hạn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()