Ngô Mỹ tiến sát kỷ lục mới – Ca cao và cà phê bước vào vùng cân bằng vàng

Thị trường nông sản đang ghi nhận sự phân hóa rõ nét khi ngô Mỹ được dự báo đạt năng suất cao kỷ lục, trong khi nhóm nguyên liệu công nghiệp như cà phê và ca cao dần ổn định sau giai đoạn biến động mạnh, cho thấy xu hướng cân bằng đang hình thành trên các sàn giao dịch hàng hóa quốc tế.

I. Nông sản

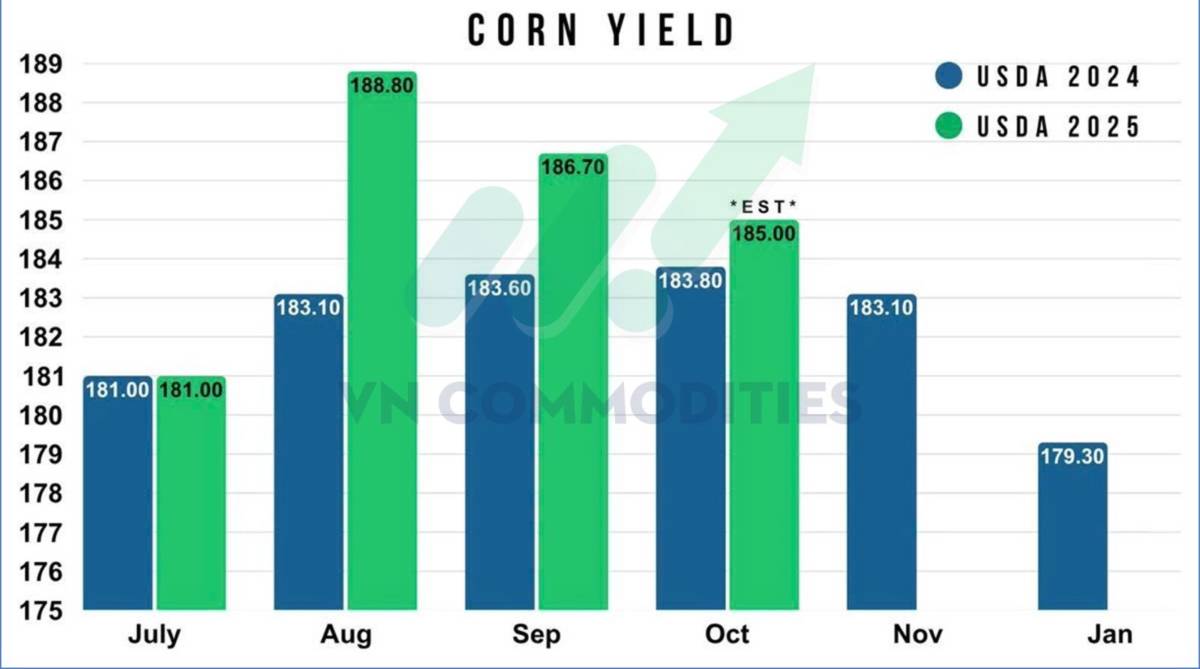

1. Theo ước tính cho báo cáo tháng 10 của Bộ Nông nghiệp Mỹ, năng suất ngô năm 2025 dự kiến đạt khoảng 185 giạ/mẫu, nhỉnh hơn so với mức 183,8 giạ/mẫu được công bố trong báo cáo tháng 10 năm 2024. Trước đó, trong báo cáo tháng 8, USDA từng dự báo vụ ngô năm 2025 sẽ vượt trội hơn nhiều so với năm 2024, với năng suất ước đạt 188,8 giạ/mẫu so với 183,1 giạ/mẫu của năm trước. Tuy nhiên, đến nay, khoảng cách giữa hai vụ đã thu hẹp đáng kể, phản ánh những điều kiện thời tiết kém thuận lợi vào cuối vụ. Tương tự năm ngoái, vụ ngô 2025 cũng đang trải qua giai đoạn khô hạn cuối mùa. Năm 2024, USDA từng hạ năng suất ngô -4,5 giạ/mẫu từ tháng 10 xuống còn 179,3 giạ/mẫu trong báo cáo tháng 1. Nếu kịch bản này lặp lại, năng suất năm nay có thể giảm còn khoảng 180,5 giạ/mẫu vẫn cao hơn năm trước, nhưng thấp hơn đáng kể so với mức 185 giạ/mẫu hiện được ước tính.

2. Mức giá ngô 4,07 USD/giạ hiện tương ứng với mốc hồi quy Fibonacci 61,8% của toàn bộ nhịp tăng trước đó – đây cũng là khu vực mà các đợt điều chỉnh thường có xu hướng kết thúc. Xét trong phạm vi giao dịch của tháng 8, mức giá ghi nhận khối lượng giao dịch lớn nhất là 4,06 USD/giạ, tức là vùng tập trung nhiều hoạt động mua bán nhất trong tháng. Khu vực này được gọi là “điểm kiểm soát”, nơi thị trường thường xuất hiện lực mua hỗ trợ trở lại. Khi cả mức hồi 61,8% và điểm kiểm soát tháng 8 cùng hội tụ trong vùng 4,06 – 4,07 USD/giạ, có cơ sở để cho rằng đây là khu vực tiềm năng để giá ngô hình thành đáy và phục hồi trở lại.

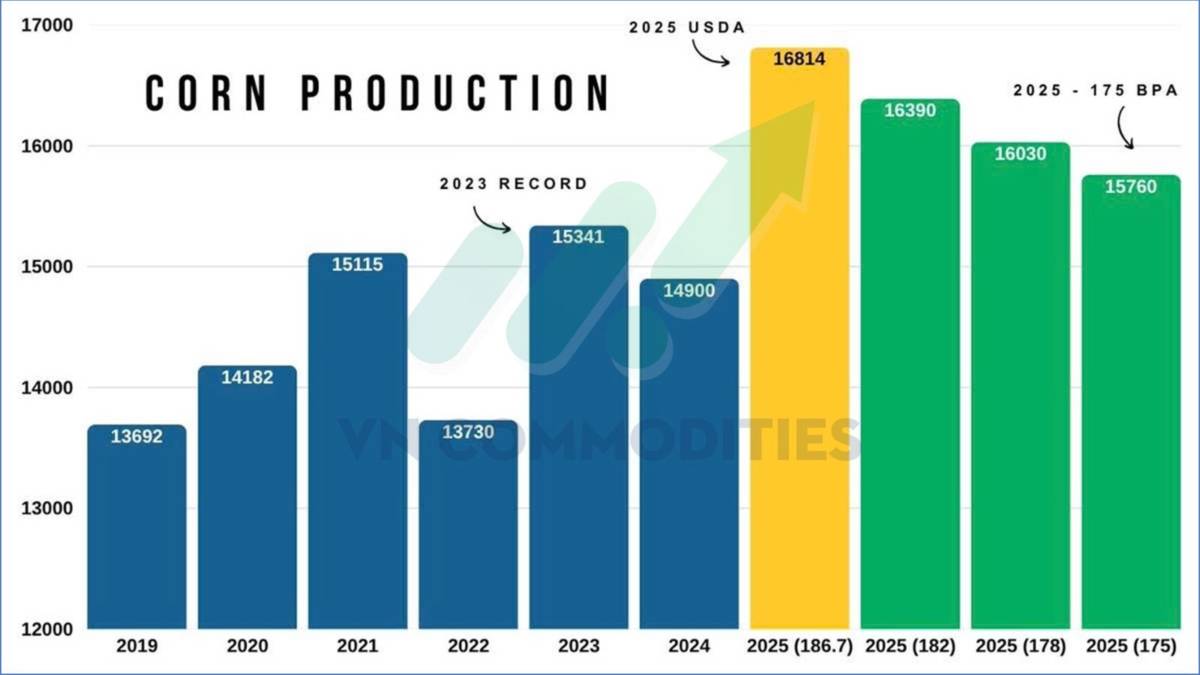

3. Với diện tích gieo trồng đạt mức kỷ lục, ngay cả khi năng suất ngô giảm xuống khoảng 175 giạ/mẫu, Mỹ vẫn có thể đạt sản lượng cao nhất trong lịch sử. Hiện kỷ lục sản xuất đang thuộc về năm 2023. Điểm đáng chú ý là xuất khẩu năm 2023 chỉ đạt 2,255 tỷ giạ, trong khi ước tính năm 2025 có thể lên tới 2,975 tỷ giạ, cho thấy nhu cầu tiêu thụ đang mở rộng mạnh mẽ. Như vậy, dù nguồn cung ngô dự kiến đạt kỷ lục mới, thị trường vẫn được cân đối phần nào nhờ mức cầu cũng ở ngưỡng cao kỷ lục, góp phần hạn chế áp lực dư cung và hỗ trợ giá trong trung hạn.

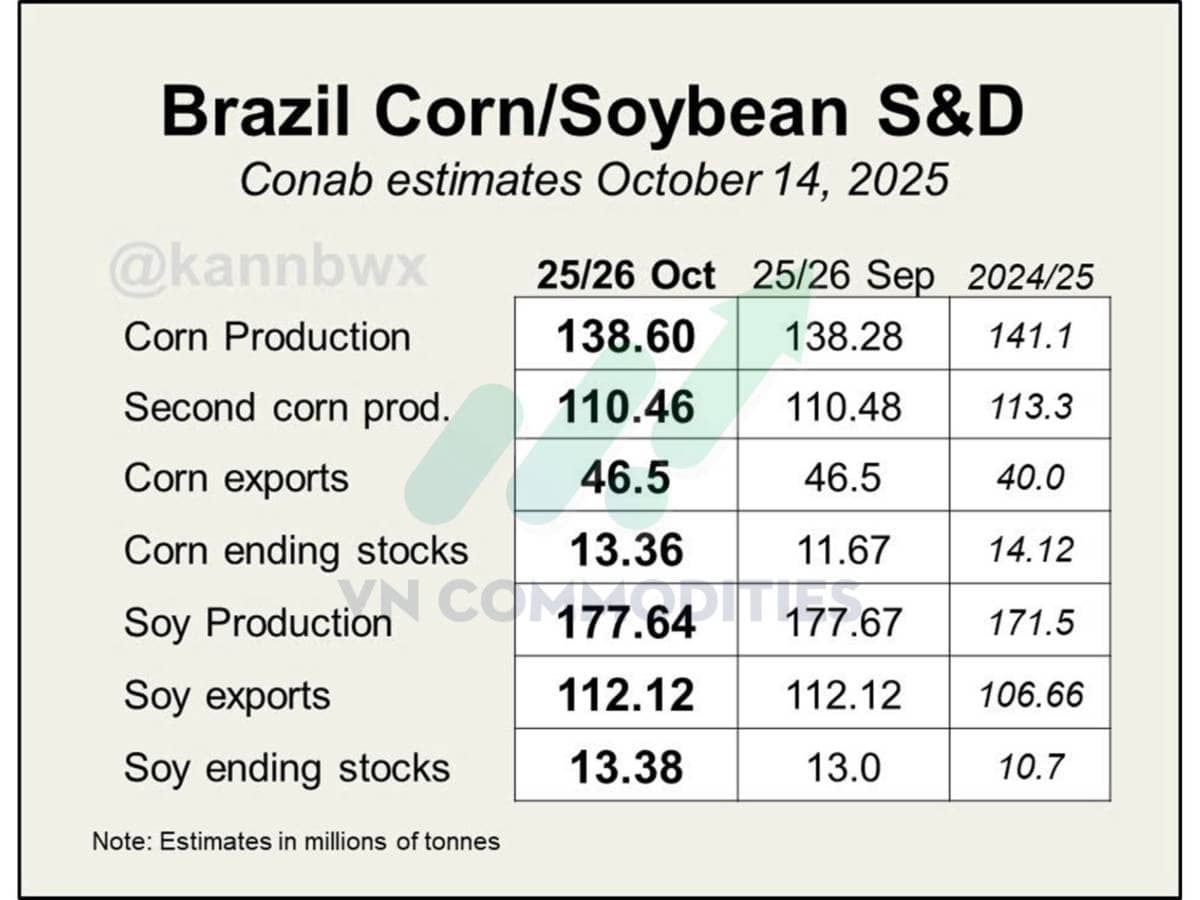

4. Theo báo cáo tháng 10 của Conab, sản lượng đậu tương Brazil niên vụ 2025/26 được dự báo đạt 177,6 triệu tấn, trong khi sản lượng ngô ước đạt 138,6 triệu tấn gần như không thay đổi so với dự báo ban đầu của tháng trước. Điểm đáng chú ý là Conab đã nâng dự báo sản lượng ngô niên vụ 2024/25 từ 139,7 triệu tấn lên 141,1 triệu tấn, cho thấy triển vọng sản xuất đang được cải thiện nhờ điều kiện canh tác thuận lợi hơn so với kỳ dự báo trước.

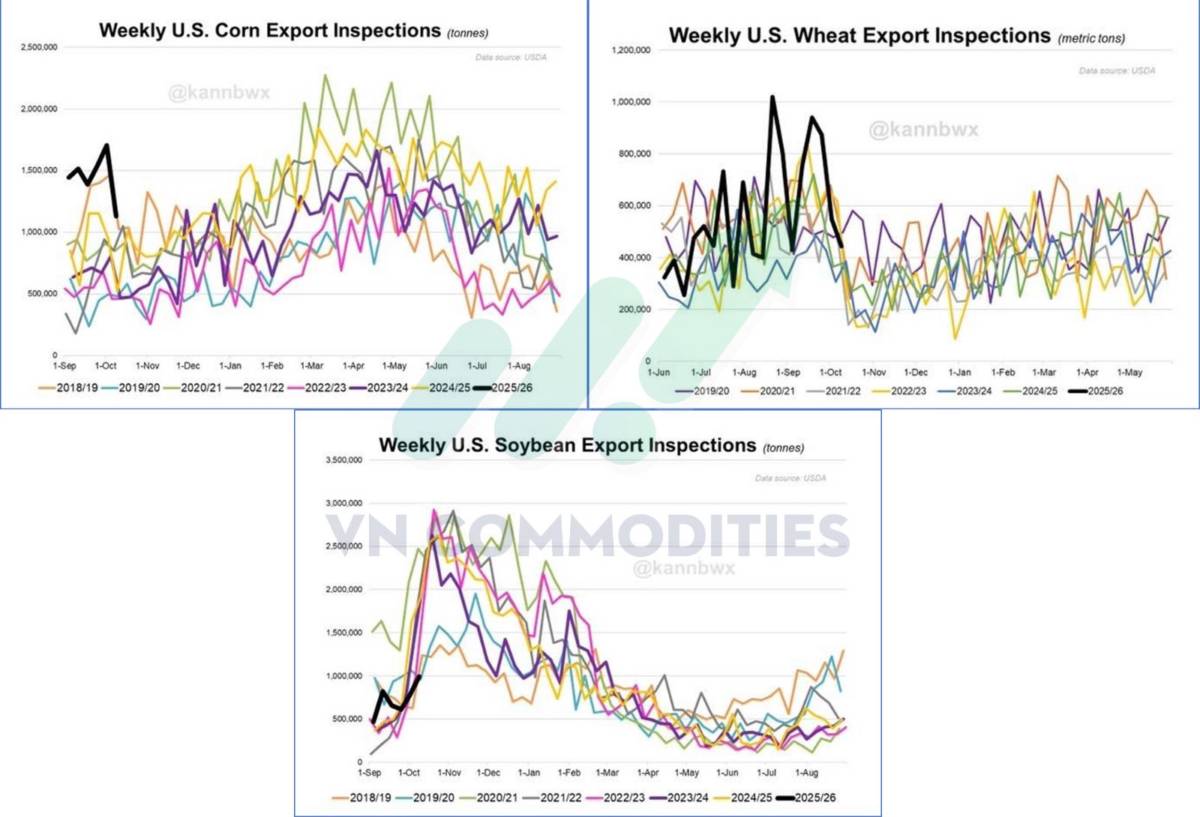

5. Theo báo cáo mới nhất, hoạt động kiểm tra xuất khẩu ngô của Mỹ trong tuần qua tuy thấp hơn so với kỳ vọng của giới thương mại, nhưng vẫn cao hơn mức trung bình nhiều tuần gần đây, nhờ có sự điều chỉnh tăng đáng kể trong số liệu của tuần trước. Trong khi đó, xuất khẩu đậu tương đạt mức cao nhất trong phạm vi dự báo của thị trường, song vẫn giảm tới 48% so với cùng kỳ năm ngoái, phản ánh nhu cầu nhập khẩu chậm lại so với giai đoạn đầu vụ trước.

6. Xuất khẩu ngô, lúa mì và đậu tương của Mỹ trong niên vụ 2025/26 đang ở mức thấp hơn đáng kể so với các năm trước. Đà giảm này thể hiện rõ nhất ở mặt hàng đậu tương sản phẩm vốn phụ thuộc lớn vào nhu cầu nhập khẩu từ Trung Quốc.Trong khi đó, bên hưởng lợi lớn nhất từ cuộc chiến thương mại Mỹ – Trung không phải là hai cường quốc này, mà là các quốc gia Nam Mỹ như Brazil, Argentina và Uruguay. Khi Trung Quốc giảm mua hàng từ Mỹ, các nước này nhanh chóng mở rộng thị phần và trở thành nguồn cung nông sản chủ lực cho Trung Quốc. Bài đăng của Tổng thống Donald Trump càng làm rõ bối cảnh đó. Ông cáo buộc Trung Quốc cố tình ngừng mua đậu tương Mỹ, gây thiệt hại cho nông dân, đồng thời tuyên bố sẽ xem xét các biện pháp trả đũa kinh tế, như hạn chế nhập khẩu dầu ăn từ Trung Quốc.

II. Nguyên liệu công nghiệp

1. Giá ca cao đang xuất hiện những tín hiệu sớm cho thấy khả năng ổn định trở lại sau chuỗi giảm mạnh kéo dài. Cây nến doji hình thành trong phiên trước đó phản ánh sự do dự của thị trường và sự suy yếu của lực bán, trong bối cảnh chỉ số RSI rơi sâu xuống vùng quá bán quanh mức 22. Phiên giao dịch thứ Ba, cây nến nằm gọn trong biên độ của nến doji trước đó, cho thấy biến động đang thu hẹp và tâm lý thận trọng gia tăng. Phe mua đang nỗ lực thiết lập một điểm xoay chiều (pivot), song chưa có tín hiệu xác nhận rõ ràng về sự đảo chiều xu hướng. Mô hình giá hiện tại cho thấy áp lực bán đang dần suy yếu, trong khi lực mua bắt đầu xuất hiện để bảo vệ vùng hỗ trợ quan trọng, chờ đợi sự chuyển hướng của động lượng. Về mặt tâm lý, thị trường ca cao đang ở giai đoạn thử nghiệm niềm tin, khi giới đầu tư theo dõi sát sao để xem liệu quá trình tích lũy này sẽ mở ra nhịp hồi phục thực sự, hay chỉ là tạm nghỉ trước một đợt giảm mới.

2. Thị trường cà phê hiện cho thấy phe mua đã nỗ lực đẩy giá lên bằng đòn bẩy cao với mục tiêu vượt ngưỡng kháng cự 400 và kích hoạt các lệnh chốt lời hoặc thanh lý vị thế tại vùng này. Tuy nhiên, thị trường vẫn chưa ghi nhận phản ứng thanh khoản rõ rệt, cho thấy động lực tăng chưa đủ mạnh để xác nhận một xu hướng bứt phá mới. Bên cạnh đó, đà tăng của phe mua hiện không được củng cố bởi các yếu tố cơ bản, khiến triển vọng tăng giá trong ngắn hạn vẫn còn nhiều rủi ro và cần được theo dõi thêm.

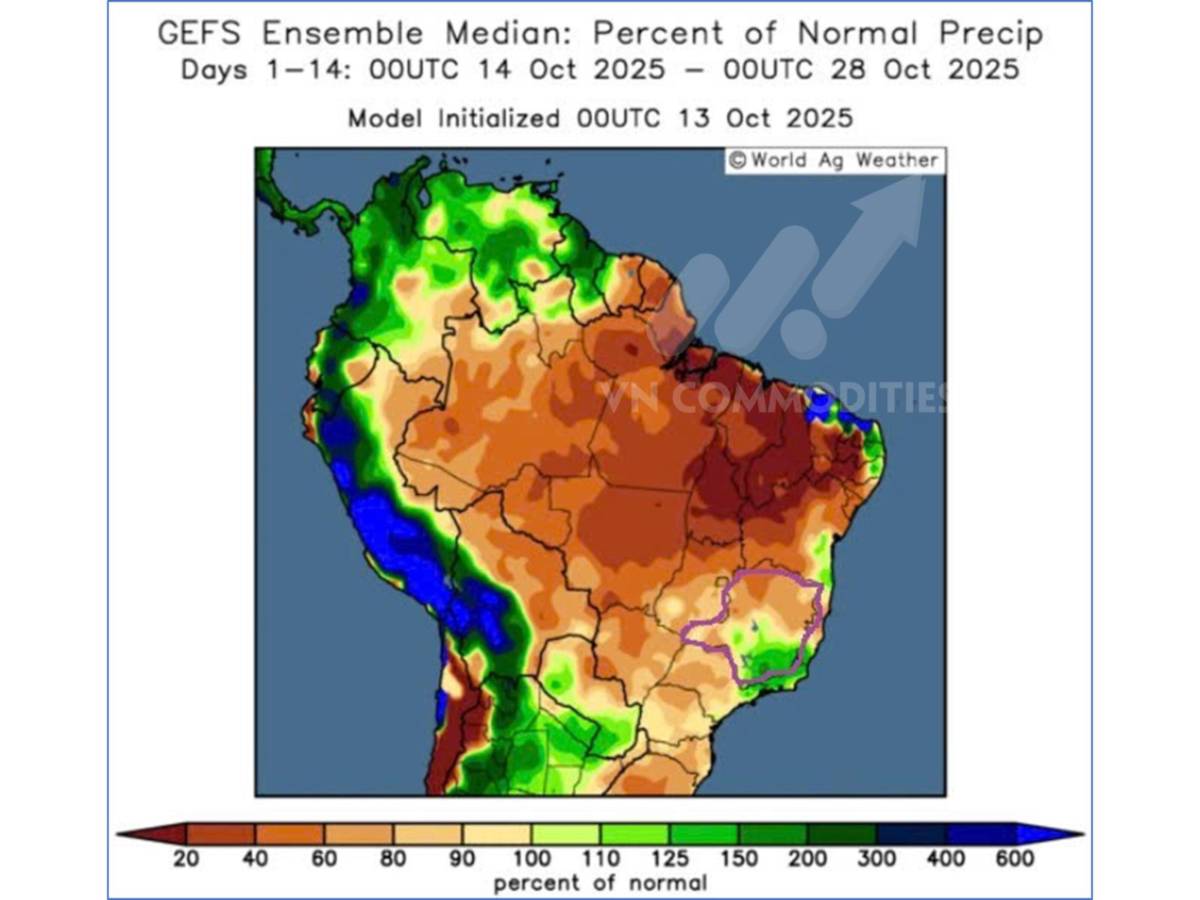

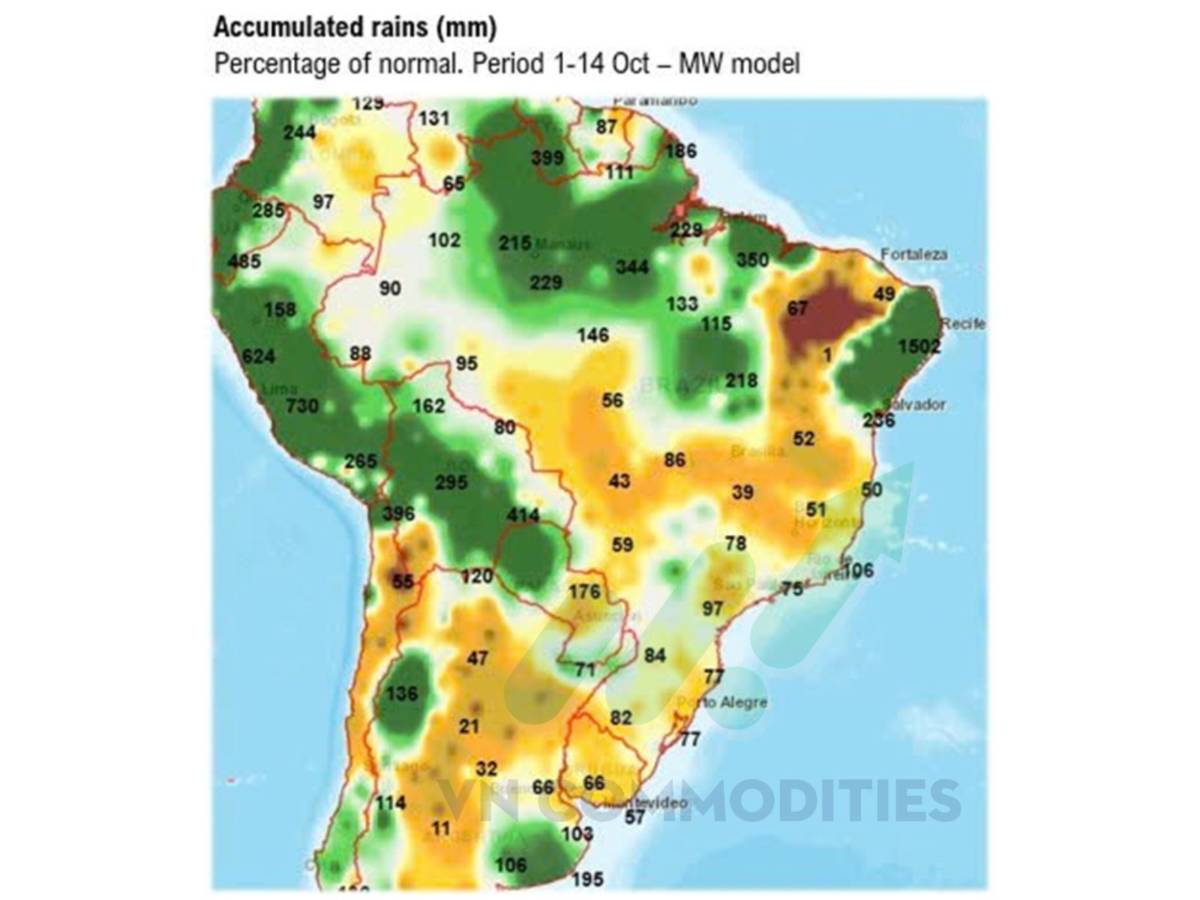

3. Theo mô hình dự báo, lượng mưa tại các vùng trồng cà phê chủ chốt dự kiến ở mức trung bình, nhưng có sự khác biệt rõ rệt giữa các khu vực. Cụ thể, phía Nam Brazil (bao gồm São Paulo, nam Minas Gerais và Paraná) được dự báo có mưa nhiều hơn, mang lại điều kiện thuận lợi cho giai đoạn ra hoa và phát triển của cây cà phê arabica. Trong khi đó, phía Bắc và khu vực Trung Tây (như bắc Minas Gerais, Goiás và Mato Grosso) lại thiếu mưa đáng kể, với lượng mưa thấp hơn 80% so với trung bình nhiều năm, có thể gây căng thẳng ẩm và ảnh hưởng đến năng suất cây trồng.

4. Hiện nay, mưa chủ yếu tập trung ở khu vực phía Bắc bang Mato Grosso và bang Paraná, trong khi phía Nam và Tây Mato Grosso lại rơi vào tình trạng khô hạn kéo dài. Điều kiện thời tiết không đồng đều này đang khiến nông dân trồng bông đứng trước bài toán khó: nên gieo đậu tương trước, dù có thể bỏ lỡ khung thời vụ tối ưu cho cây bông, hay bỏ qua vụ đậu tương để trồng bông sớm hơn nhằm đảm bảo năng suất? Theo nhiều báo cáo gần đây, nhiều nông hộ đã quyết định cắt giảm diện tích trồng bông cho niên vụ 2026, đồng thời mở rộng diện tích trồng ngô. Nguyên nhân chủ yếu là giá bông hiện tại không đủ hấp dẫn để bù đắp rủi ro năng suất thấp, khiến người trồng có xu hướng chuyển sang cây trồng an toàn và hiệu quả kinh tế hơn.

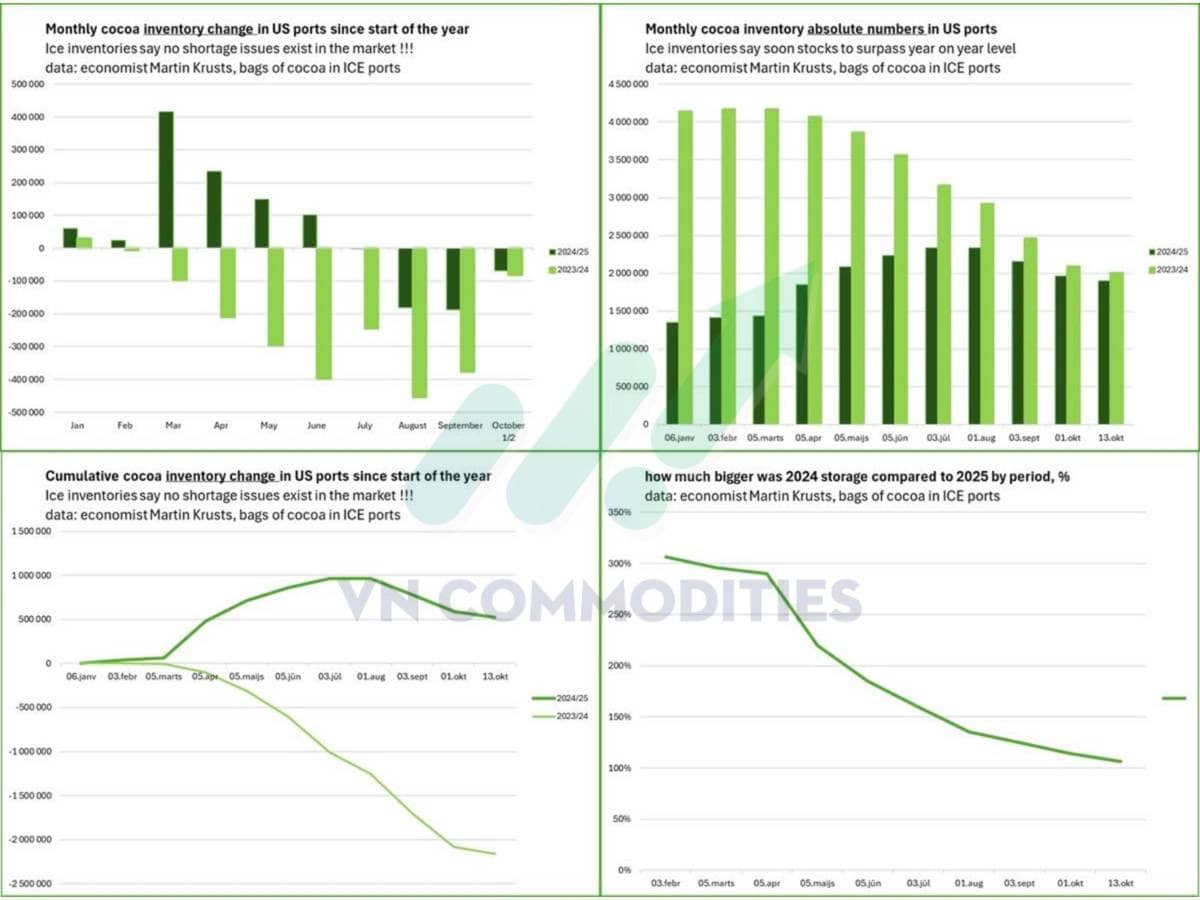

5. Hoạt động lưu kho ca cao trên sàn ICE trong nửa đầu tháng 10 nhìn chung diễn biến ổn định, không có biến động lớn. Trong giai đoạn này, khoảng 69.000 bao ca cao đã được rút khỏi kho, thấp hơn so với 83.000 bao được rút ra cùng kỳ năm ngoái. Dữ liệu mới nhất cho thấy lượng tồn kho giữa niên vụ 2024 và 2025 gần như tương đương nhau, trong khi năm ngoái, mức tồn kho tại cùng thời điểm cao hơn khoảng 6%. Điều này cho thấy nguồn cung vật chất trên thị trường ca cao đang có xu hướng cân bằng hơn so với năm trước.

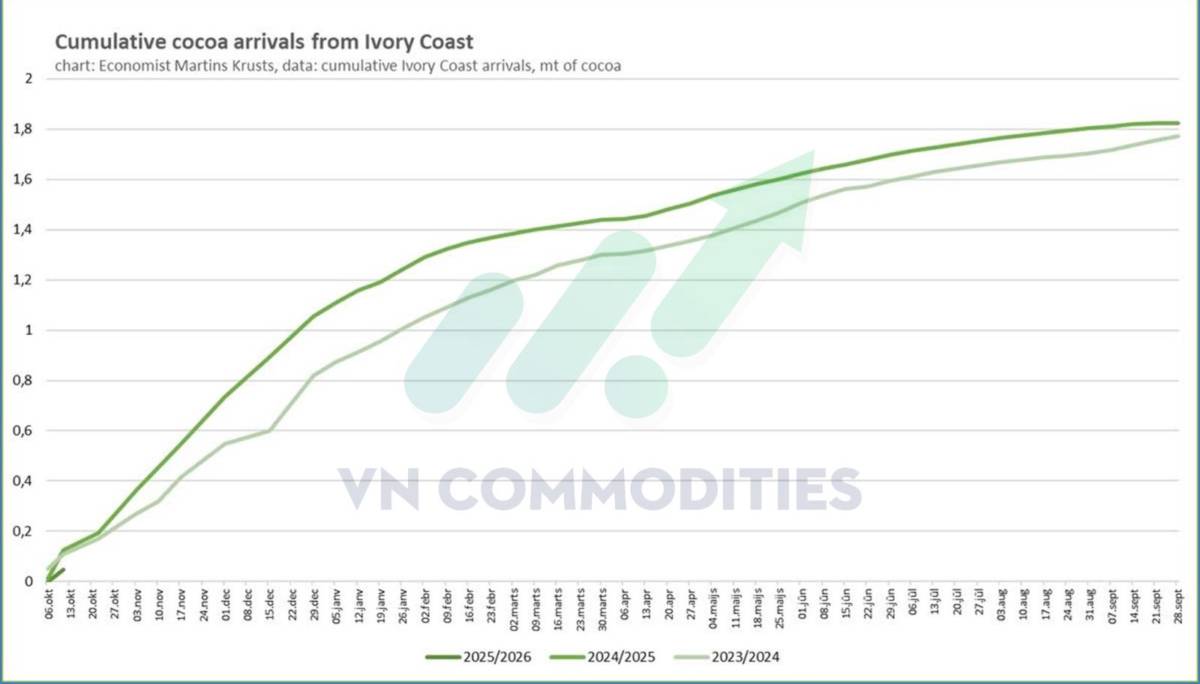

6. Sản lượng ca cao vận chuyển từ Bờ Biển Ngà ra cảng trong niên vụ 2025/26 đang tiệm cận mức của năm trước, cho thấy tiến độ thu hoạch ổn định. Trong 10 ngày đầu tháng 10, nông dân nước này đã giao khoảng 48.700 tấn ca cao đến các cảng. Tuy nhiên, tốc độ tăng sản lượng có phần chậm hơn so với cùng kỳ, cho thấy hoạt động thu mua diễn ra thận trọng trong bối cảnh thị trường còn nhiều biến động.

7. Xuất khẩu cà phê của Brazil và Colombia, hai quốc gia sản xuất arabica hàng đầu đang phục hồi ổn định, song thị trường lại biến động mạnh trong ngắn hạn. Nguyên nhân là do phe mua tin vào các báo cáo từ nông trại, trong khi phe bán dựa trên dữ liệu thực tế, cho thấy nguồn cung vẫn dồi dào.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()