Ngành thép còn khó khăn đến khi nào?

CTCP Chứng khoán Everest (EVS Research) vừa có báo cáo đánh giá về ngành thép.

NGÀNH THÉP TIẾP TỤC GẶP KHÓ KHĂN TRONG QUÝ 3

Sản lượng tiêu thụ & sản xuất trong nước

Theo Hiệp hội Thép Việt Nam (VSA), tình hình sản xuất và tiêu thụ thép trong nước ở mức thấp trong quý 3. Cụ thể, sản xuất thép Q3/2022 đạt 6.68 triệu tấn, giảm 7% so với cùng kỳ 2021, giảm 18% so với quý trước. Tiêu thụ thép đạt 6.14 triệu tấn, giảm 12% so với quý trước, giảm 1% so với Q3/2021. Nhìn chung, ngành thép gặp khó khăn từ đầu năm đến nay, lũy kế 9T2022, sản xuất thép thành phẩm đạt 20.81 triệu tấn, giảm 5,8% so với cùng kỳ năm 2021; tiêu thụ thép thành phẩm đạt 19.26 triệu tấn, giảm 1,6% so với cùng kỳ năm 2021.

Đánh giá

EVS Research cho rằng, sản xuất và tiêu thụ thép đang ở mức rất thấp. Sản lượng sản xuất và tiêu thụ thậm chí ở mức thấp hơn so với Q3/2021 – thời điểm nước ta đóng cửa vì dịch bệnh, các hoạt động xây dựng gần như đóng băng tại các thành phố lớn – nơi có hoạt động cầu xây dựng diễn ra tấp nập. Theo EVS Research, ngành thép gặp khó trong quý 3 và trong 9 tháng đầu năm nay do ngành bất động sản bị ảnh hưởng. Kể từ sau vụ Tân Hoàng Minh hồi đầu năm, trái phiếu bị siết chặt. Đây là nguồn vốn quan trọng đối với các doanh nghiệp bất động sản trong một vài năm trở lại đây.

TRIỂN VỌNG NGÀNH THÉP QUÝ 4

EVS Research kỳ vọng sự phục hồi sẽ diễn ra vào các tháng quý 4 do cuối năm là mùa xây dựng.

Tuy nhiên, yếu tố quan trọng quyết định sự phục hồi của ngành thép trong dài hạn là ngành Bất động sản. EVS Research nhận thấy Bất động sản nước ta đang gặp khó khăn do:

• Dòng vốn trái phiếu đang bị siết lại trong năm nay.

• Luật đất đai sửa đổi với nhiều thay đổi. Việc chờ đợi những sửa đổi chính thức được ban hành có thể làm giảm tốc độ phê duyệt các dự án trong thời gian tới.

Do đó, trong ngắn hạn, ngành thép có thể phục hồi nhẹ vào quý 4. Tuy nhiên, xét về dài hạn, ngành thép trong nước vẫn gặp khó khăn.

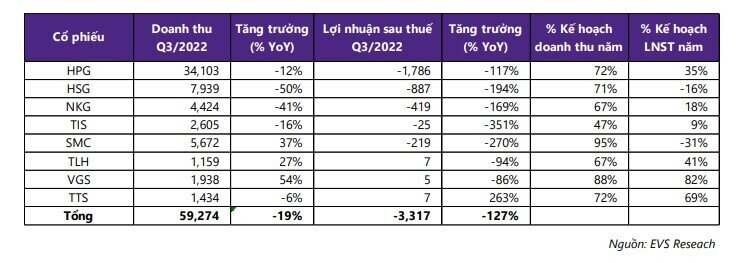

KẾT QUẢ KINH DOANH CỦA CÁC DOANH NGHIỆP TRONG NGÀNH

Tính đến thời điểm EVS Research công bố báo cáo, hầu hết các doanh nghiệp ngành thép đã công bố báo cáo tài chính quý 3/2022. Theo đó, doanh thu và lợi nhuận của 8 doanh nghiệp thép lớn nhất đạt 59,274 tỷ đồng (-19% yoy) và -3,317 tỷ đồng (-127% yoy). Trong đó, 5 doanh nghiệp có vốn hóa lớn nhất là HPG, HSG, NKG, TIS và SMC đều ghi nhận lợi nhuận sau thuế âm. Đặc biệt, HPG có quý thứ hai ghi nhận lợi nhuận sau thuế âm sau gần 12 năm. Điều này cho thấy khó khăn chung của ngành thép trong bối cảnh hiện tại.

CẬP NHẬT KẾT QUẢ KINH DOANH CỦA MỘT SỐ DOANH NGHIỆP

1. Công ty cổ phần Tập đoàn Hòa Phát (HoSE: HPG)

Kết quả kinh doanh Q3/2022: Doanh thu và lợi nhuận sau thuế lần lượt đạt 34,401 tỷ (-12% YoY) và -1,786 tỷ (-117% YoY). Đây là quý thứ hai trong lịch sử, HPG ghi nhận mức LNST âm.

Theo EVS Research, nguyên nhân khiến HPG ghi nhận lợi nhuận âm là do:

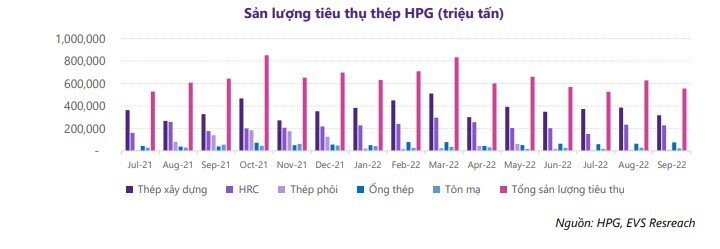

• Doanh thu ở mức thấp: Tổng sản lượng tiêu thụ thép Q3/2022 chỉ đạt 1,709,000 tấn, giảm 7% so với quý trước, giảm 4% so với Q3/2021. Bên cạnh đó, giá thép xây dựng tiếp tục về mức thấp so với Q2/2022.

• Giá vốn vẫn ở mức cao: khoảng 80% giá vốn của HPG đến từ quặng sắt và than cốc. Mặc dù giá của hai nguyên liệu này đã hạ nhiệt trong quý 3. Tuy nhiên, HPG vẫn phải ghi nhận hàng tồn kho nguyên liệu nhập từ các quý trước với giá cao hơn thời điểm quý 3.

• Chi phí tài chính tăng cao “ăn mòn” lợi nhuận: HPG nhập than cốc và quặng sắt từ nước ngoài và thanh toán bằng USD. Quý 3 vừa qua, HPG trả khoản nợ 10,855 tỷ cho nhà cung cấp trong bối cảnh tỷ giá USD/VND leo thang. Điều này khiến HPG ghi nhận lỗ gần 1,119 tỷ, cao hơn lợi nhuận gộp trong quý.

Triển vọng Q4/2022

• Cuối năm là mùa cao điểm của hoạt động xây dựng. EVS kỳ vọng, mặc dù giá thép đã giảm về vùng thấp nhưng sẽ có thể duy trì ở mức này khi nhu cầu tiêu thụ thép cao phục vụ cho mùa xây dựng cuối năm.

• Giá vốn quý 4 có thể ghi nhận ở mức thấp nhờ ghi nhận chi phí than cốc và quặng cắt thấp hơn so với quý 3 do xu hướng giá hai nguyên liệu này liên tục giảm từ tháng 3/2022 đến nay.

• Áp lực lỗ tỷ giá giảm khi khoản phải trả người bán ngắn hạn chỉ còn 14,586 tỷ vào cuối Q3/2022, thấp hơn so với mức 27,836 tỷ cuối Q2/2022.

2. Công ty Cổ phần Thép Nam Kim (HoSE: NKG)

Kết quả kinh doanh Q3/2022: Doanh thu và lợi nhuận sau thuế lần lượt đạt 4,424 tỷ và -418,69 tỷ. Nguyên nhân đến từ khó khăn chung của ngành thép. NKG là doanh nghiệp thương mại thép, biên lợi nhuận gộp thường dao động khoảng 10%-15%. Vậy nên, nếu giá thép giảm trên 15% so với giá vốn NKG nhập, doanh nghiệp sẽ ghi nhận lỗ lợi nhuận gộp. Trong những giai đoạn giá thép có xu hướng giảm như hiện nay, NKG rất dễ ghi nhận kết quả kinh doanh âm.

Triển vọng Q4/2022

EVS Reseach cho rằng, các doanh nghiệp thương mại thép như NKG không phải lựa chọn thích hợp để đầu tư trong giai đoạn hiện tại. Doanh nghiệp có khả năng tiếp tục lỗ ở quý 4 nếu giá thép tiếp tục giảm.

3. Công ty Cổ phần Tập đoàn Hoa Sen (HoSE: HSG)

Kết quả kinh doanh Q3/2022:

Doanh thu và lợi nhuận sau thuế lần lượt đạt 7,939 tỷ và -886.9 tỷ. Tương tự NKG, HSG ghi nhận kết quả kinh doanh kém trong quý 3 do những khó khăn chung của ngành thép. HSG cũng là doanh nghiệp thương mại thép, nhập HRC và chế tạo tôn mạ bán ra thị trường. Biên lợi nhuận gộp thường dao động khoảng 10%-15%. Vậy nên, trong những giai đoạn giá thép có xu hướng giảm như hiện nay, HSG rất dễ ghi nhận kết quả kinh doanh âm.

Triển vọng Q4/2022

EVS Reseach cho rằng, giai đoạn khó khăn của ngành thép như hiện tại chưa phải thời điểm thích hợp để đầu tư cổ phiếu HSG.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()