Ngành bất động sản: Thời điểm khó khăn nhất đã qua, ưu tiên lựa chọn cố phiếu nào

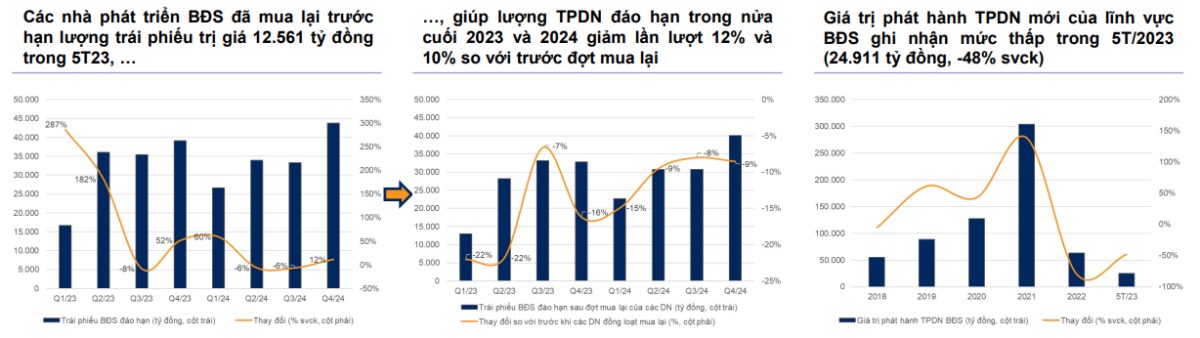

Trong 6 tháng đầu 2023, rủi ro mất khả năng thanh toán của doanh nghiệp BĐS đã giảm bớt phần nào khi các doanh nghiệp thực hiện gia hạn thời gian đáo hạn trái phiếu và kéo giãn nợ ngân hàng theo Nghị định số 08/2023/NĐ-CP và Nghị quyết số 33/2023/NQ-CP. Tuy nhiên, vấn đề thanh khoản doanh nghiệp BĐS vẫn là vấn đề đáng lo ngại khi nhiều doanh nghiệp vẫn chậm trả lãi và gốc trái phiếu do những khó khăn trong các kênh tái cấp vốn cùng với việc doanh số ký bán giảm mạnh bởi điều kiện thị trường.

Lãi suất giảm giúp dần dần “rã đông” thị trường

Lãi suất huy động kỳ hạn 12 tháng của các NHTM giảm 30-40 điểm cơ bản trong tháng 5/2023, dao động từ 6,6% đến 8,2%/năm, có thể giảm áp lực lãi vay đối với các khoản vay theo lãi suất thả nổi đối với các doanh nghiệp phát triển BĐS.

Chúng tôi nhận thấy lãi suất cho vay trung bình thực tế đối với lĩnh vực BĐS vẫn ở mức cao khoảng 13-14%. Chúng tôi cho rằng thị trường BĐS sẽ có thể ấm trở lại khi lãi suất vay mua nhà giảm về mức khoảng 10-11%.

Nỗ lực giảm đòn bẩy tài chính của các doanh nghiệp BĐS trong Q1/23

Những nhà phát triển BĐS có xu hướng thu hẹp bảng cân đối kế toán thông qua các khoản nợ

Ước tính của chúng tôi dựa trên BCTC của 210 doanh nghiệp phát triển BĐS (bao gồm 118 công ty niêm yết và 92 công ty chưa niêm yết) giai đoạn 2006-Q1/23.

Các doanh nghiệp phát triển BĐS đang có xu hướng thu hẹp bảng cân đối kế toán thông qua việc giảm nợ dài hạn, chủ yếu bằng cách mua lại trái phiếu trước hạn hoặc trả nợ vay ngân hàng trong môi trường lãi suất cao.

Tổng giá trị hàng tồn kho và người mua trả tiền trước của mẫu nghiên cứu lần lượt giảm 1,3% và 5,0% so với đầu năm. Điều này là dễ hiểu trước tình trạng gián đoạn của hoạt động xây dựng và bán hàng trong diễn biến ảm đạm của thị trường BĐS.

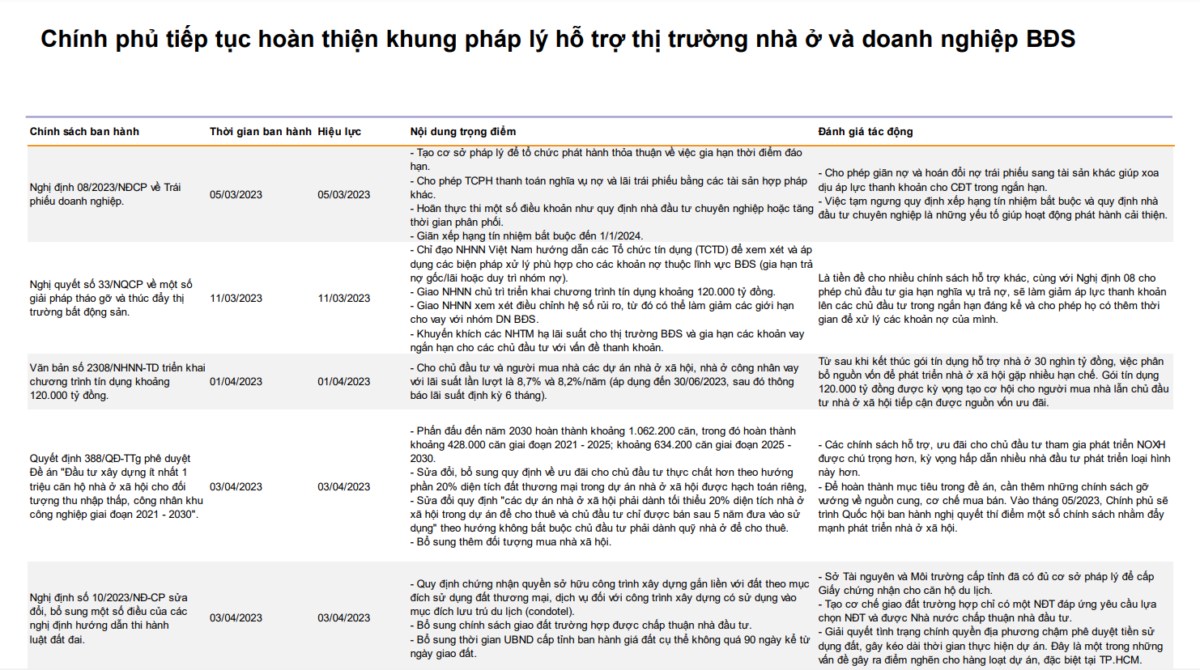

Đã có những động thái tích cực trong giải quyết các vấn đề về pháp lý…

Chúng tôi ưa thích NLG, VHM và đưa KDH, DXG vào danh mục theo dõi

NLG: CTCP Đầu tư Nam Long

NLG có nội tại vững chắc từ phân khúc sản phẩm phù hợp và chiến lược linh hoạt nhờ sức khỏe tài chính lành mạnh và quỹ đất lớn 681ha tính đến cuối Q1/23 đã hoàn thiện thủ tục pháp lý cũng như cơ sở hạ tầng đã hoàn thiện. Chúng tôi tin rằng NLG sẽ tiếp tục duy trì doanh số ký bán hàng năm trong giai đoạn 2023-25 từ 8.500 tỷ đồng trở lên, nhờ tập trung nguồn lực vào phát triển phân khúc căn hộ tầm trung và vừa túi tiền được thúc đẩy bởi nhu cầu thực của khách hàng.

Với cấu trúc tài chính lành mạnh và dòng tiền dồi dào từ các đợt ký bán trước đến tay khách hàng thực ở, chúng tôi không nhận thấy bất kỳ thách thức nào về thanh khoản của NLG, với tỷ lệ Nợ ròng/VCSH thấp chỉ 10% (so với mức trung bình của các doanh nghiệp cùng ngành là 57-61%) và tỷ trọng tiền và tương đương tiền cao lên tới 4.281 tỷ đồng, chiếm 15,7% tổng tài sản tính đến cuối Q1/23. Chúng tôi dự phóng NLG đạt tăng trưởng kép 31,4% đối với doanh thu và 27,0% với LN ròng giai đoạn 2022-24, chủ yếu nhờ vào lượng lớn BĐS sẽ được bàn giao từ các đợt ký bán trước.

VHM: CTCP Vinhomes

VHM là nhà phát triển BĐS hàng đầu với tổng quỹ đất tính đến cuối năm 2021 đạt khoảng 16.800ha với 90% trong số quỹ đất chưa được phát triển, cho thấy tiềm năng khổng lồ của VHM trong tương lai. Dù triển vọng thị trường BĐS năm nay vẫn trầm lắng, VHM vẫn hấp dẫn trong đầu tư dài hạn nhờ vị thế, tên tuổi và mức định giá hấp dẫn. Trong bối cảnh ngân hàng thắt chặt cho vay vào lĩnh vực BĐS và giám sát chặt chẽ hơn việc phát hành TPDN, chúng tôi vẫn cho rằng thanh khoản không phải là vấn đề đáng lo ngại đối với VHM. VHM duy trì đòn bẩy thấp với tỷ lệ nợ ròng/VCSH là 19,4% tính đến cuối Q1/23 để giảm thiểu rủi ro tiềm ẩn.

VHM là một trong số ít DN phát triển BĐS công bố lãi ròng Q1/23 tăng trưởng mạnh, đạt 11,9 nghìn tỷ đồng (+162,5%), nhờ (1) bàn giao Vinhomes Ocean Park 2 – The Empire và (2) ghi nhận giao dịch bán buôn tại Vinhomes Ocean Park 2&3 với tổng lợi nhuận trước thuế là 8,5 nghìn tỷ đồng, chiếm 56% LNTT Q1/23 của VHM. Kết thúc Q1/23, doanh thu chưa ghi nhận của VHM đạt 92,7 nghìn tỷ đồng (+63% svck), cho thấy tiềm năng tăng trưởng lớn trong các quý tới. (3) Ban lãnh đạo dự kiến mở bán ba dự án NƠXH Happy Home tại Hải Phòng, Thanh Hóa và Quảng Trị trong nửa cuối 2023. Từ đó giúp VHM tiếp cận được nguồn vốn giá rẻ và khẳng định độ bao phủ của sản phẩm VHM trên thị trường BĐS Việt Nam.

DXG: Công ty Cổ phần Tập đoàn Đất Xanh

DXG tiếp tục thể hiện KQKD đi xuống với DT Q1/23 giảm 76,8% do sự sụt giảm ở cả mảng phát triển BĐS và mảng môi giới BĐS. Dù liên tục cắt giảm nhân sự để thu hẹp quy mô kinh doanh nhưng chi phí hoạt động vẫn ở mức cao đã đè nặng lên hiệu quả kinh doanh làm LNST Q1/23 tiếp tục ghi nhận khoản lỗ quý thứ 2 liên tiếp (-95 tỷ đồng).

Trong giai đoạn khó khăn để triển khai các dự án mới tại TP.HCM, chúng tôi tin rằng DXG sẽ đẩy mạnh phát triển các dự án có pháp lý rõ ràng, minh bạch tại các tỉnh lân cận. Với việc chỉ có DXH Parkview được mở bán trong năm 2023, giá trị ký bán sẽ giảm trước khi phục hồi khoảng 83,9% svck vào năm 2024 nhờ đóng góp từ việc mở bán DXH Park City. Với việc hoạt động bán hàng và bàn giao dự án của DXG tương đối kém khả quan, chúng tôi đưa ra dự phóng thận trọng với doanh thu cốt lõi từ mảng phát triển dự án BĐS 2023 sẽ giảm 3,0% svck và sẽ chỉ hồi phục trở lại từ năm 2024 với mức tăng 58,1% svck nhờ kì vọng bàn giao trở lại dự án Gem Skyworld và Opal Skyline.

Từ mức nền thấp năm 2022, chúng tôi kì vọng LN ròng 2023-24 sẽ bật tăng trở lại lần lượt 285,6%/65,3% svck nhờ hoạt động cắt giảm chi phí nhân công thu hẹp quy mô hoạt động phù hợp với thị trường.

KDH: CTCP Đầu tư và Kinh doanh Nhà Khang Điền

Chúng tôi đánh giá cao KDH bởi quy mô, năng lực tài chính và quỹ đất lớn tại các khu vực được săn đón tại TP.HCM (khoảng 600ha cho khu dân cư và 110ha cho khu công nghiệp tính đến cuối Q1/23), cũng như tính minh bạch về mặt pháp lý.

Theo quan điểm của chúng tôi, những yếu tố này giúp các dự án BĐS của KDH vẫn trở nên hấp dẫn trong bối cảnh áp lực lạm phát và lãi suất tăng cao. Kỳ vọng công ty sẽ mở bán dự án The Privia (1.8ha) với tỷ lệ hấp thụ ở mức 60-70% trong 2023, và hai dự án thấp tầng (Classia – 4,3ha; Clarita – 5,7ha) trong năm 2024, tương đương mức tăng 35,0%/41,3% svck về doanh số ký bán 2023-24.

Ước tính doanh thu 2023 của KDH sẽ giảm 23,5% svck xuống 2.228 tỷ đồng, với biên lợi nhuận gộp tăng 13,7 điểm % svck lên 61,2% nhờ bàn giao dự án thấp tầng Classia. Tuy nhiên, chúng tôi dự báo LN ròng năm 2023 sẽ giảm 22,4% svck xuống 856 tỷ đồng do thiếu các khoản thu nhập bất thường. Chúng tôi kỳ vọng sự phục hồi từ 2024 với LN ròng tăng 32,5% svck/19,7% svck trong năm 2024-25 khi các dự án mở bán trong 2023-24 vào giai đoạn bàn giao

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()