eldiancapital.substack.com

eldiancapital.substack.com

NGÂN HÀNG VIỆT NAM 2026: KHI LỆNH HÀNH CHÍNH GẶP GIỚI HẠN CẤU TRÚC

![]() Mã liên quan

Mã liên quan

Những vấn đề về cấu trúc của hệ thống ngân hàng sẽ phải đương đầu trong năm 2026

Lời mở đầu: Nghịch lý của tháng Tư

Ngày 9/4/2026, tân Thống đốc Ngân hàng Nhà nước Phạm Đức Ấn chủ trì cuộc họp và phát đi tín hiệu rõ ràng: hạ lãi suất. Trong vòng chưa đầy một tuần, 13 trong số 18 ngân hàng lớn đã điều chỉnh biểu lãi suất huy động niêm yết xuống từ 10 đến 50 điểm cơ bản. Trên bề mặt, đây là một diễn biến tích cực — chính sách tiền tệ đồng hành với mục tiêu tăng trưởng.

Nhưng sâu hơn một lớp, một câu hỏi khó chịu hiện ra: nếu lãi suất chỉ đơn giản là vấn đề ý chí chính sách, tại sao lãi suất cho vay qua đêm trên thị trường liên ngân hàng (TT2) vẫn đang ở mức 9% trong những ngày đầu tháng 4 trước chỉ đạo của Thống Đốc — sau khi đã từng vọt lên 17% vào tháng 2? Tại sao tăng trưởng tiền gửi chỉ đạt 0,78% từ đầu năm trong khi tín dụng đã tăng 2,65%? Và tại sao hệ số LDR của toàn hệ thống đang ở 112% — một mức chưa từng thấy trong thập kỷ qua?

Áp lực từ việc theo đuổi nhiều mục tiêu

Để hiểu tại sao mặt bằng lãi suất VND không thể đơn giản quay về mức thấp của giai đoạn trước, chúng ta cần bắt đầu từ tầng cao nhất: bài toán tối ưu của NHNN.

NHNN đang cùng lúc theo đuổi ba mục tiêu: hỗ trợ tăng trưởng tín dụng (15% cho cả năm 2026), ổn định tỷ giá USD/VND, và duy trì mặt bằng lãi suất thấp để hỗ trợ nền kinh tế thực. Vấn đề là ba mục tiêu này mâu thuẫn nhau theo một cách rất cơ bản.

Với dự trữ ngoại hối khoảng 83,6 tỷ USD và chênh lệch lãi suất USD–VND không quá lớn, bất kỳ hành động nới lỏng trên thị trường 2 một cách quá mức cũng có thể khiến USD/VND tiếp tục tăng lên, điều này sẽ lại gây thêm áp lực lên lạm phát tổng cung do phải nhập khẩu nhiều hàng hóa quan trọng trong giỏ hàng hóa tính CPI. Dư địa để có thể can thiệp mạnh tay như bán ngoại tệ cũng không có nhiều khi dự trữ không dư thừa.

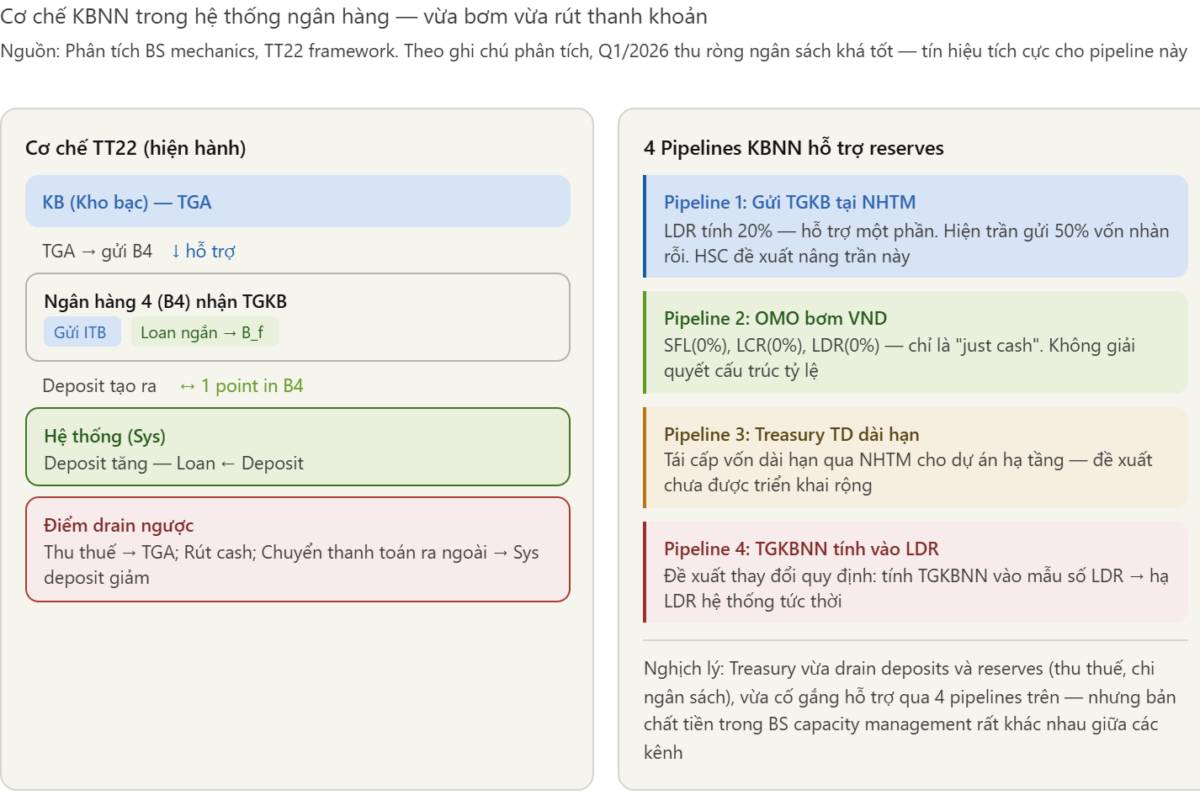

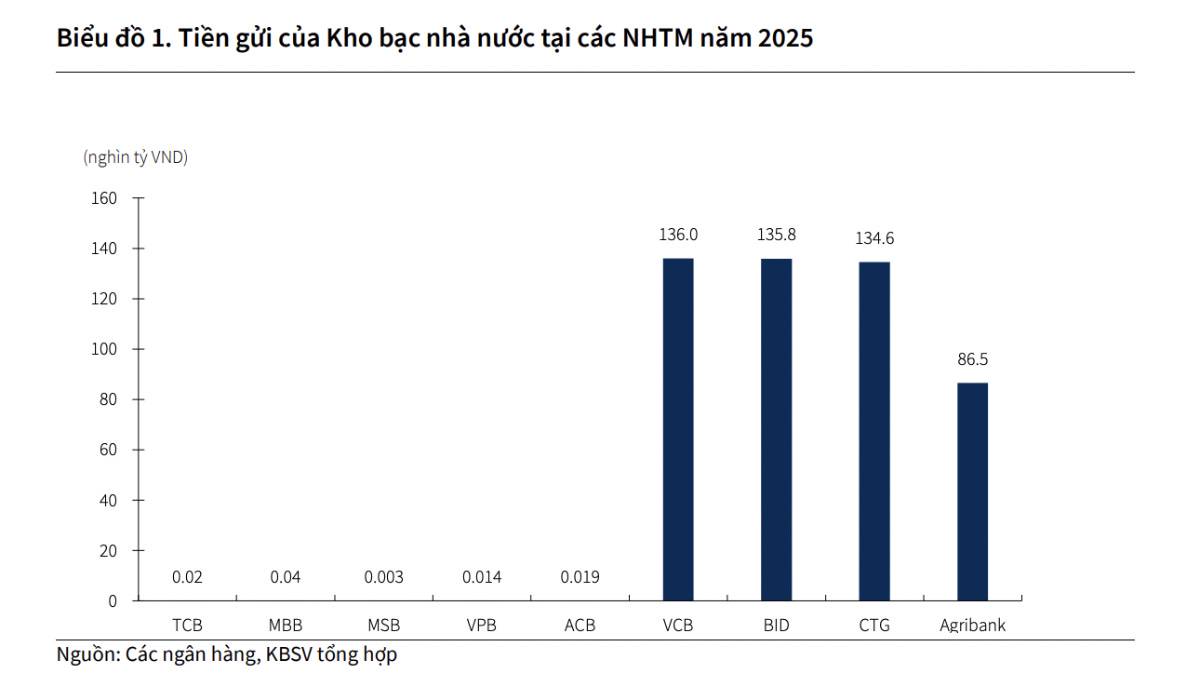

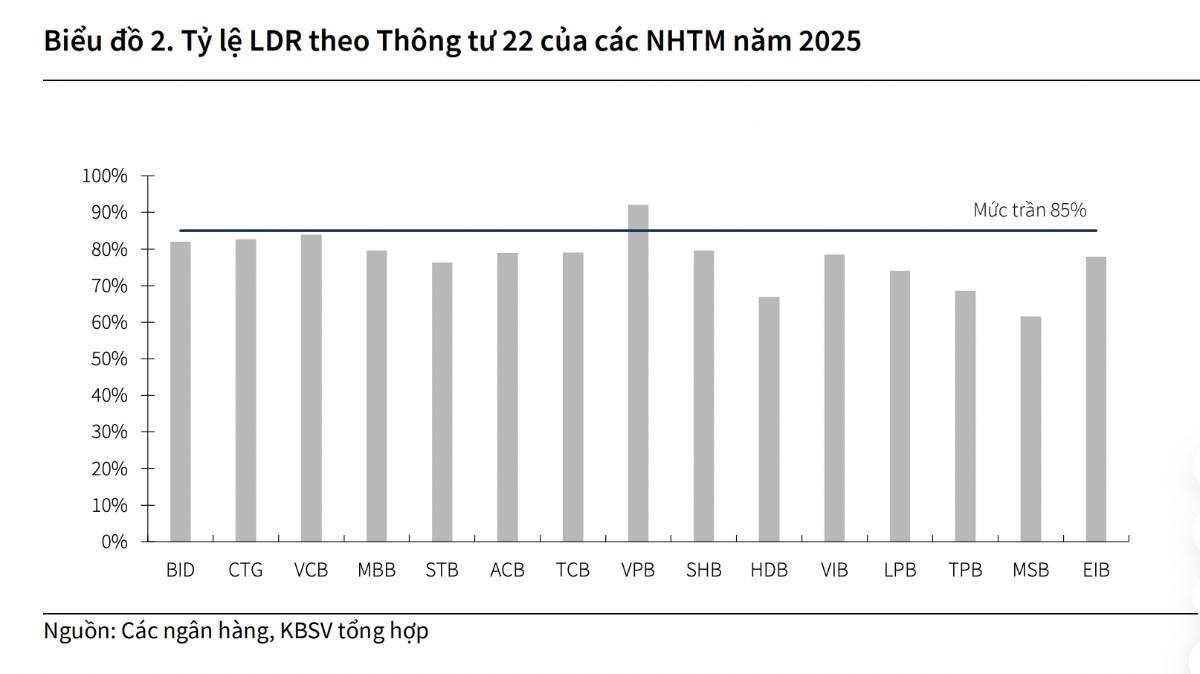

Nếu chọn ổn định tỷ giá thì đồng thời phải duy trì kiểm soát chặt thị trường 2 để duy trì chênh lệch lãi suất giữa USD và VND ở mức thấp, đồng thời lại phải duy trì nới lỏng thị trường 1 để giảm mặt bằng lãi suất. Tuy nhiên đây chính là nút thắt của hệ thống khi sự thiếu hụt lượng tiền gửi ở TT1 đã khiến cho áp lực của hệ thống tăng cao (LDR chạm trần, các ngân hàng phải cạnh tranh tiền gửi bằng cuộc đua lãi suất,..), trụ đỡ của hệ thống trong năm 2025 và 2026 phụ thuộc nhiều vào TGKB và TT2.

Tuy nhiên quyết định không gia hạn phần tiền gửi KBNN trong LDR đã khiến cho áp lực của hệ thống tăng cao hơn

Nghịch lý trung tâm của cơ chế KBNN là: mặc dù SBV và KBNN đã cố gắng hỗ trợ thanh khoản qua nhiều kênh, và mặc dù Q1/2026 thu ròng ngân sách được báo cáo là khá tốt (một tín hiệu tích cực), hệ thống vẫn thiếu thanh khoản cấu trúc vì bản chất của từng loại tiền bơm vào là khác nhau hoàn toàn. Bơm OMO qua đêm chỉ giải quyết "cash", không giải quyết SFL. Gửi TGKBNN tại NHTM chỉ được tính 20% vào LDR tuy nhiên đã không được tiếp tục gia hạn trong năm 2026.

Theo quy định tại Thông tư 22/2019/TT-NHNN (được sửa đổi, bổ sung bởi Thông tư 26/2022/TT-NHNN), phần tiền gửi có kỳ hạn của Kho bạc Nhà nước được đưa vào tổng tiền gửi trong tính toán tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) nhằm hỗ trợ hệ thống ngân hàng sau đại dịch Covid-19 nhưng với tỷ lệ khấu trừ tăng dần.

Cụ thể, cấu phần nguồn vốn này trong tổng tiền gửi bị khấu trừ 50% trong năm 2023, 60% trong năm 2024, 80% trong năm 2025 và 100% từ năm 2026 trở đi.

LDR và Funding Gap

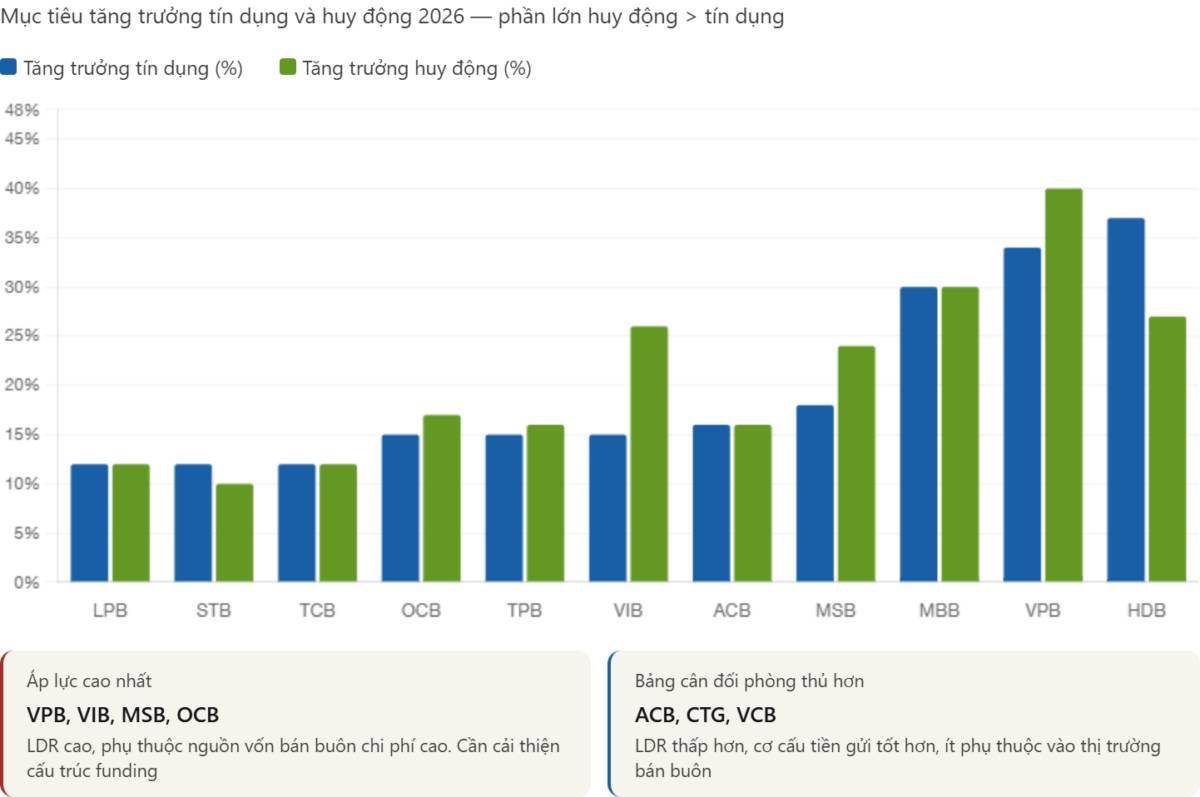

Khoảng cách giữa tăng trưởng tín dụng và tăng trưởng huy động không phải là hiện tượng của vài tháng gần đây. Nó đã tích lũy trong suốt năm 2025 và bước vào năm 2026 với đà mở rộng không ngừng.

Biểu đồ trên kể một câu chuyện rất rõ ràng: kể từ cuối năm 2024, khoảng cách giữa tốc độ tăng trưởng tín dụng và tốc độ tăng trưởng huy động đã bắt đầu nới rộng nhanh chóng. Năm 2025, tín dụng tăng xấp xỉ 19% trong khi huy động chỉ tăng khoảng 14% — một khoảng cách 5 điểm phần trăm tích lũy suốt cả năm. Sang đầu 2026, tình trạng còn tệ hơn: huy động âm 0,11% trong tháng 1–2 trong khi tín dụng vẫn tăng 1,44%.

Khi bảng cân đối đã tiệm cận giới hạn ở LDR ~100%, mỗi khoản tín dụng mới phải được tài trợ bằng nguồn huy động mới hoặc vốn mới. Nhưng khả năng huy động bị hạn chế bởi ràng buộc tỷ giá, và nguồn vốn chủ sở hữu không thể tăng nhanh. Kết quả là các ngân hàng buộc phải cạnh tranh quyết liệt để thu hút tiền gửi — và cạnh tranh bằng lãi suất cao hơn. Do đó một chi tiết thường bị bỏ qua trong các bản kế hoạch ngân hàng 2026: hầu hết các ngân hàng đặt mục tiêu tăng trưởng huy động cao hơn tăng trưởng tín dụng — điều này hoàn toàn trái ngược với những gì họ đã làm trong 2024–2025. Nếu tất cả các ngân hàng đều cố gắng tăng trưởng huy động nhanh hơn tín dụng, họ sẽ cạnh tranh nhau quyết liệt hơn để thu hút cùng một nguồn tiền gửi. Trong một hệ thống mà tổng lượng tiền gửi bị giới hạn bởi khả năng tiết kiệm của nền kinh tế, không phải tất cả ngân hàng đều có thể đạt được mục tiêu huy động cao hơn cùng một lúc mà sẽ là sự cạnh tranh lẫn nhau.

Cắt giảm lãi suất & hỗ trợ thanh khoản: Giảm áp lực trong ngắn hạn nhưng chưa đủ

Bên cạnh đó tín dụng Việt Nam hoạt động chủ yếu trên nền tảng "Collateralization" — cho vay dựa trên tài sản đảm bảo, với BĐS là tài sản đảm bảo chiếm đa số. LTV (Loan-to-Value) trong TT14 sửa đổi là biến số quan trọng nhất, không phải CAR. Điều này tạo ra một vòng lặp phản hồi đặc biệt nguy hiểm. Nên cũng cần có nhiều chính sách đễ hỗ trợ cho thị trường như cho vay các dự án trọng điểm phát triển theo dọc hạ tầng của quốc gia

eldiancapital.substack.com

NGÂN HÀNG VIỆT NAM 2026: KHI LỆNH HÀNH CHÍNH GẶP GIỚI HẠN CẤU TRÚC

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665