+84

+84 Nhận OTP

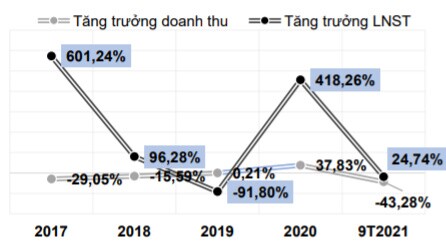

Các công ty chứng khoán (CTCK) khuyến nghị nâng giá mục tiêu với C47 do sở hữu các dự án có tiềm năng lớn; mua VCG do tiềm năng phát triển lâu dài nhờ quỹ đất lớn; mua BWE do triển vọng ngành nước, xử lý nước và rác thải có tiềm năng tăng trưởng vượt trội.

C47: Giá mục tiêu 32,500 đồng/cp

Theo CTCK Bảo Minh (BMSC), CTCP Xây dựng 47 (HOSE: C47) đang củng cố và đẩy mạnh phát triển mảng hoạt động xây dựng, xây lắp; đồng thời phát huy lợi thế trong mảng thi công xây dựng thủy lợi, trong đó, thủy điện đóng vai trò cốt lõi.

C47 hiện đang sở hữu các dự án trọng điểm như Dự án mở rộng Nhà máy thủy điện Đa Nhim có công suất thiết kế 80MW; Khởi công xây dựng nhà máy Thủy điện Hòa Bình mở rộng với tổng công suất 480MW.

Ngoài thủy điện, C47 cũng có một số dự án thủy lợi khác như hệ thống thủy lợi Tân Mỹ, tỉnh Ninh Thuận và Hồ chứa nước Đồng Mít, tỉnh Bình Định với tổng giá trị 2,400 tỷ đồng. Ngoài ta còn có Dự án sông Cổ Cò Đà Nẵng (TP Đà Nẵng), Dự án Đập dâng Phú Phong (tỉnh Bình Định),…

Dự kiến trong thời gian tới, C47 có thể sẽ tiếp tục trúng thầu các công trình trọng điểm, công trình lớn ở các địa bàn miền Tây Nam Bộ, Tây Bắc Bộ và cả các dự án tại các nước láng giềng như Lào và Campuchia,…

Trong vận hành doanh nghiệp, C47 đnag đẩy mạnh áp dụng công nghệ vào quản lý giám sát, triển khai hệ thống ERP, tối ưu hiệu quả hoạt động sản xuất kinh doanh, cắt giảm chi phí đặc biệt là chi phí lãi vay,… nhằm gia tăng lợi nhuận trong tương lai.

Trong tương lai, C47 hướng đến mục tiêu phát triển bền vững, đảm bảo an ninh nguồn nước quốc gia. Cụ thể, Công ty đã ký kết thỏa thuận hợp tác với các đối tác trong chiến lược sản xuất, xây dựng và lắp đặt trạm lọc nước tại nhiều tỉnh thành, sau đó mở rộng sang lĩnh vực trồng rừng và bảo vệ hệ sinh thái dưới biển. Bên cạnh các lợi ích cho cộng đồng, các dự án theo Cơ chế phát triển bền vững (SDM) của C47 cũng sẽ mang lại doanh thu cho Công ty nhờ tín chỉ carbon.

Ngoài ra, nhằm đón đầu xu thế phát triển của thị trường điện gió Việt Nam – thị trường sôi động bậc nhất khu vực Châu Á – Thái Bình Dương, C47 đang xây dựng kế hoạch hợp tác và nhận chuyển giao công nghệ với các tập đoàn Điện gió hàng đầu thế giới.

C47 đang giao dịch ở mức giá 24,000 đồng, tương ứng mức P/E là 17.x, thấp hơn so với mức trung bình của các công ty cùng ngành là 22.x. Kỳ vọng với nhiều dự án sắp tới có thể giúp lợi nhuận sau thuế năm 2022 đạt 35 tỷ đồng (trước đó lợi nhuận 9 tháng đầu năm2021 đạt 22.9 tỷ đồng). EPS forward năm 2022 ước đạt 1,625 đồng.

Với mức P/E mục tiêu duy trì ở 20x và tiệm cận với P/E trung bình ngành, BMSC cho rằng mức giá hợp lý của cổ phiếu vào khoảng 32,500 đồng, tương đương upside 33.33%.

Mua VCG với giá mục tiêu 57,500 đồng/cp

Theo CTCK Mirae Asset, Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (HOSE: VCG) Là tập đoàn đa ngành với 23 công ty con, 22 công ty liên kết tại nhiều lĩnh vực như đầu tư kinh doanh bất động sản, xây lắp công trình, tư vấn, thiết kế, sản xuất công nghiệp và xuất nhập khẩu.

Đối với mảng bất động sản, VCG có quỹ đất gần 2,000 ha và mục tiêu gia tăng quỹ đất lên 5,000 ha vào năm 2025. Một số dự án tiêu biểu của VCG có thể kể đến như một số gói thầu xây dựng mới: Quốc lộ 45 – Nghi Sơn, gói thầu XL-03 và XL-05, Cao tốc Nghi Sơn - Diễn Châu, thuộc dự án cao tốc Bắc – Nam phía đông, cầu Vĩnh Tuy giai đoạn 2, nhà ga hàng khách T2 – Cảng hàng không quốc tế Phú Bài.

Đối với phân khúc bất động sản thương mại, VCG cũng có nhiều dự án nổi bật như Dự án Khu đô thị du lịch Cái Giá, Cát Bà - Cát Bà Amatina, Hải Phòng có quy mô 172 ha, tổng mức đầu tư 600 triệu USD. 2,200 tỷ trái phiếu mà VCG huy động trong năm 2021 chỉ để hỗ trợ riêng dự án này. Đây là một trong những dự án quan trọng của VCG trong những năm tới.

Ngoài ra, còn có thể một số dự án khác như Khu đô thị mới Kim Văn - Kim Lũ, phường Đại Kim, quận Hoàng Mai với quy mô 11,727 m2, 30 tầng nổi và 3 tầng hầm; Tổ hợp văn phòng cho thuê và căn hộ cao cấp Green Diamond tại Láng Hạ (Hà Nội). Các dự án này đã bắt đầu đem doanh thu cho VCG từ năm 2021.

Mirae Asset dự báo năm 2021, VCG sẽ ghi nhận doanh thu thuần và lãi ròng đạt 5,620 tỷ và 338 tỷ đồng, tăng 1.2% và giảm 79% so với năm 2020. Còn năm 2022, dự phóng doanh thu và lãi ròng của VCG sẽ lần lượt đạt 10,121 tỷ và 723 tỷ đồng, tăng 80% và 114% so với dự phóng năm 2021. Trong đó, mảng xây lắp đạt 5,990 tỷ đồng doanh thu, tăng 85.4% nhờ sự tăng tốc tại nhiều dự án đầu tư công; còn doanh thu mảng bất động sản có thể sẽ đạt 1,750 tỷ đồng nhờ đóng góp lớn từ dự án Green Diamond.

Với lợi thế quỹ đất, Mirae Asset khuyến nghị mua VCG với giá mục tiêu 57,500 đồng/cp.

Mua BWE với giá mục tiêu 52,600 đồng/cp

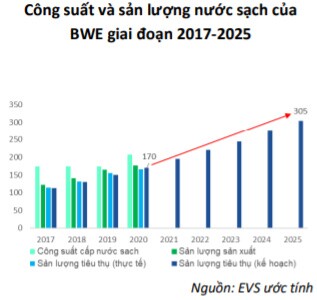

Theo CTCK Everest (EVS), tỉnh Bình Dương đang từng bước vượt qua những khó khăn do đại dịch Covid-19, các doanh nghiệp khôi phục hoạt động kinh doanh trong trạng thái bình thường mới giúp sản lượng tiêu thụ nước sạch kỳ vọng hồi phục trong những tháng cuối năm 2021 và năm 2022. Với bối cảnh này, EVS kỳ vọng sản lượng nước sạch tiêu thụ của CTCP Nước - Môi trường Bình Dương (HOSE: BWE) sẽ tiếp tục tăng trưởng mạnh mẽ nhờ hoạt động sản xuất kinh doanh phục hồi, dự phóng đạt hơn 210 triệu m3 trong năm 2022, tăng 21.2% so với dự phóng của năm 2021.

Về giá bán nước tại khu vực, BWE đã đưa ra lộ trình tăng giá nước trung bình 4-5%/năm trong giai đoạn 2018-2022 và đã thỏa thuận thành công với CTCP Nước Thủ Dầu Một (HOSE: TDM) để áp dụng lộ trình này với giá bán buôn giữa hai công ty. EVS cho rằng đây là mức tăng phù hợp và xu hướng này sẽ tiếp tục kéo dài trong tương lai khi giá bán nước sạch sinh hoạt tại tỉnh Bình Dương hiện đang rẻ hơn so với các thành phố lớn hay tỉnh lân cận như Hà Nội, TP.HCM hay Đồng Nai.

Hiện tổng công suất cấp nước sạch của BWE đạt 760,000 m3/ngày đêm (tương ứng với 207 triệu m3/năm) tăng hơn 60% so với giai đoạn 2017 - 2019. Theo Báo cáo Chiến lược giai đoạn 2018-2025, BWE sẽ tiếp tục đẩy mạnh đầu tư xây dựng cơ bản nhà máy, trạm cấp nước tại các khu vực có tiềm năng phát triển khu công nghiệp mới như Bàu Bàng, Nam Tân Uyên,… qua đó tăng gấp rưỡi công suất cấp nước của BWE vào năm 2025.

Để tài trợ nguồn vốn cho các dự án mới, BWE đã tiếp cận và xây dựng mối quan hệ hợp tác tín dụng quốc tế thành công với các tổ chức tín dụng quốc tế lớn như World Bank, ADB và Jica. Cụ thể, BWE cùng ADB và Jica đã ký kết Hợp đồng tài trợ tín dụng dài hạn (ODA) với tổng giá trị vay tín chấp lên tới 16 triệu USD trong thời hạn từ 7 đến 16 năm.

Ngoài ra, Công ty cũng tích cực vươn rộng tầm ảnh hưởng sang các thị trường xung quanh (Đồng Nai, Bình Phước,…) khi thực hiện đầu tư vào các đơn vị cùng hoạt động trong lĩnh vực cấp nước sạch như mua cổ phần phát hành thêm của CTCP Cấp nước Đồng Nai (UPCoM: DNW); sở hữu 30% cổ phần của CTCP Cấp nước Gia Tân (GIWACO).

Bên cạnh hoạt động trong lĩnh vực cung ứng nước sạch, các mảng kinh doanh khác của BWE bao gồm xử lý nước thải, rác thải và các sản phẩm phụ phẩm cũng rất tiềm năng. Hiện các mảng kinh doanh này chiếm khoảng 30% tổng doanh thu của Công ty và dự kiến sẽ tiếp tục mở rộng đóng góp trong tương lai khi BWE đang triển khai tăng công suất xử lý chất thải từ 2,700 tấn/ngày trong giai đoạn cuối năm 2020/2021 lên 3,000-3,500 tấn/ngày giai đoạn 2025 và 4,000 tấn/ngày vào năm 2030; nâng tổng công suất lên 1,680 tấn/ngày cho hoạt động sản xuất gạch men và phân bón.

BWE cũng đánh dấu sự tham gia của mình trong lĩnh vực sản xuất cung ứng điện khi thành lập CTCP Xây lắp điện BIWASE với vốn điều lệ 100 tỷ đồng (BWE nắm 60%), qua đó, giúp Công ty tiết kiệm khoảng 5% chi phí điện năng/tổng chi phí điện.

Ngoài ra trong năm 2021, nhờ đà tăng của thụi trường chứng khoán, giá trị các khoản đầu tư của BWE vào Tổng công ty Sản xuất - Xuất nhập khẩu Bình Dương - TNHH MTV (UPCoM: PRT) và Tổng Công ty Thương mại Xuất nhập khẩu Thanh Lễ (UPCoM: TLP) tăng cao, qua đó đem tới nguồn lợi nhuận đột biến cho BWE từ hoạt động hoàn nhập dự phòng với các khoản đầu tư này (đầu năm 2021, BWE đã phải dự phòng hơn 78.4 tỷ đồng cho 2 khoản đầu tư này).

Với những triển vọng trong hoạt động kinh doanh, EVS khuyến nghị mua BWE với giá mục tiêu 52,600 đồng/cp.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnMã | Giá | Biểu đồ | ||

|---|---|---|---|---|

43.00 +0.90 (+2.14%) | ||||

5.66 -0.02 (-0.35%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận