+84

+84 Nhận OTP

Các CTCK khuyến nghị mua PPC nhờ chi phí nguyên vật liệu giảm giúp gia tăng lợi nhuận, cổ tức duy trì ở mức cao, mua PVS nhờ vào lợi nhuận ròng cốt lõi phù hợp với kỳ vọng, mua MSN do M&A giúp mở rộng mảng tiêu dùng.

Mua PPC với giá mục tiêu 29,700 đồng/cp

Về mảng sản xuất điện: dây chuyền sản xuất của PPC đã gần hết khấu hao. Giá trị tài sản cố định còn lại khoảng 277 tỷ đồng, phát sinh chi phí khấu hao mỗi năm khoảng 39-40 tỷ đồng. Chi phí sửa chữa lớn phát sinh khoảng gần 400 tỷ đồng/năm. Công ty cũng đã lập quy hoạch dự án PPC 3 – 660 MW (sản lượng điện khoảng 4.29 tỷ kwh), dự kiến vận hành thương mại 2026. PPC 3 dự kiến thay thế cho dây chuyền 1 với công nghệ hiện đại hơn giúp bảo vệ môi trường và tăng sản lượng điện sản xuất cho PPC.

Ngoài ra, PPC cũng được hưởng lợi lớn khi chi phí nguyên vật liệu (giá than) thế giới đang giảm mạnh. Hiện ở mức 67 usd/tấn giảm -33.48% so với cùng kỳ. Giá than thế giới được dự báo tiếp tục duy trì ở mức thấp trong thời gian tới do cầu yếu.

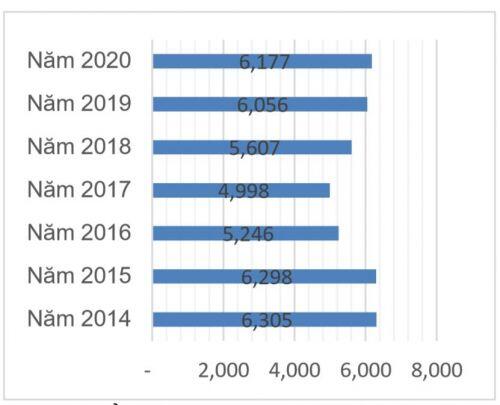

Sản lượng điện sản xuất qua các năm

Sản lượng điện sản xuất của PPC năm 2019 khoảng 6.05 tỷ kwh và tăng nhẹ lên mức 6.1 tỷ kwh năm 2020. Theo dự báo của Vietinbank Securities, lợi nhuận của PPC từ sản xuất điện ổn định và tăng trưởng nhẹ từ mức 900 tỷ đồng hiện nay. Về mảng đầu tư, PPC thực hiện đầu tư vào các nhà máy điện từ nguồn vốn tự có của 02 nhà máy là nhiệt điệt Quảng Ninh (QTP) và nhiệt điện Hải Phòng (HND) đã đi vào hoạt động ổn định. Các năm tới PPC có thể thêm khoảng 155 tỷ đồng đến 224 tỷ đồng từ năm 2020-2022. Đây là động lực tăng trưởng lợi nhuận của PPC các năm tới.

Theo VietinBank Securities, PPC hưởng lợi do chi phí sản xuất giảm mạnh. Máy móc của PPC đã gần hết khấu hao nên chi phí khấu hao thấp. Chi phí nguyên vật liệu - than (tỷ trọng 85% chi phí sản xuất) đang trong xu hướng giảm mạnh. Giá than thế giới giảm 33% so với cùng kỳ và được dự báo tiếp tục duy trì ở mức thấp do cầu yếu.

Ngoài ra, PPC còn tăng trưởng nhờ hiệu quả từ đầu tư 02 nhà máy điện đã góp vốn đầu tư là QTP và HND đi vào ổn định. HND tạo ra lợi nhuận đóng góp vào vào kết quả kinh doanh các năm tiếp theo. Lợi nhuận đóng góp dự báo gia tăng từ 155 tỷ lên 224 tỷ vào năm 2020-2022.

Bên cạnh đó, PPC cũng duy trì chính sách cổ tức cao. VietinBank Securities dự phóng kết quả kinh doanh của PPC các năm tiếp theo ở mức EPS > 3,200 đồng/cp. Đây là cơ sở để Công ty tiếp tục duy trì mức trả cổ tức bằng tiền mặt ở mức cao >=20%/năm.

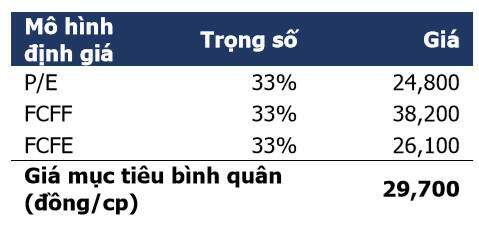

Mô hình định giá

Bình quân 3 phương pháp trên, VietinBank Securities ước tính giá trị hợp lý của cổ phiếu PPC là 29,700 đồng/cp.

Qua đó, VietinBank Securities đưa ra khuyến nghị mua đối với cổ phiếu PPC trong thời gian 12 tháng.

Mua PVS với giá mục tiêu 25,300 đồng/cp

Theo VCSC, lãi sau thuế của PVS năm 2019 giảm 30.2% so cùng kỳ năm và thấp hơn 11% so với dự báo của VCSC, chủ yếu do chi phí dự phòng cao hơn dự kiến cho kho dầu nổi (FPSO) Lam Sơn cao hơn dự kiến, đạt khoảng 360 tỷ đồng so với con số ước tính trước đây là 180 tỷ đồng.

Tuy nhiên, VCSC vẫn cho rằng khoản dự phòng cho FPSO Lam Sơn sẽ được hoàn nhập trong năm 2020 khi quá trình thương thảo giá thuê ngày được hoàn tất, được quy định trong điều khoản hợp đồng tạm tính.

Trong khi cho rằng không có thay đổi đáng kể nào cho dự phóng lãi sau thuế năm 2020, VCSC có khả năng điều chỉnh tăng dự báo lãi sau thuế năm 2020 dựa trên khả năng hoàn nhập dự phòng liên quan đến FPSO Lam Sơn cao hơn, dù cần thêm đánh giá chi tiết.

Bên cạnh đó, VCSC cho rằng diễn biến kinh doanh mảng M&C của PVS phù hợp với kỳ vọng của VCSC. Doanh thu mảng M&C tăng 22.9% so với cùng kỳ năm và hoàn thành 100.7% dự báo cả năm của VCSC. Trong khi đó, biên lợi nhuận gộp mảng M&C giảm 63.7% so cùng kỳ và chỉ chiếm 54.3% dự báo của VCSC, do khoản chi phí dự phòng đảm bảo của mảng M&C đạt 480 tỷ đồng cho dự án SV-ĐN.

Do đó, VCSC sẽ tính đến tác động từ lợi nhuận của khoản hoàn nhập dự phòng đảm bảo của mảng M&C 361 tỷ đồng dự án Biển Đông (đã được ghi nhận trong khoản mục lợi nhuận ngoài hoạt động limh doanh) đến lợi nhuận gộp của mảng này, trong trường hợp này cho thấy diễn biến của mảng M&C vượt nhẹ so với dự báo của VCSC.

Kho nổi FPSO Lam Sơn

Theo VCSC, thu nhập từ liên doanh FSO/FPSO trong năm 2019 giảm mạnh 40.7% so với năm 2018, chủ yếu do dự phòng cho FPSO Lam Sơn. Theo ước tính của VCSC, khoản chi phí dự phòng này đạt 360 tỷ đồng. Tuy nhiên, theo điều khoản hợp đồng tạm tính, khoản dự phóng cho FPSO Lam Sơn được lưu ý sẽ hoàn nhập trong năm 2020 khi thương thảo giá thuê ngày được hoàn tất. Vì tổng chi phí dự phòng gấp đôi con số VCSC đã dự báo trước đây là 180 tỷ đồng, VCSC cho rằng có khả năng điều chỉnh tăng khoản hoàn nhập dự phòng cho FPSO Lam Sơn trong năm 2020 và lãi sau thuế của VCSC.

Qua đó, VCSC khuyến nghị mua cổ phiếu PVS với giá mục tiêu 25,300 đồng/cp nhờ vào lợi nhuận ròng cốt lõi phù hợp với kỳ vọng.

Mua MSN với giá mục tiêu 71,000 đồng/cp

Ở chiều ngược lại, MSN sẽ đảm trách một mảng kinh doanh đầy thách thức là VinCommerce mà trong đó MSN chưa có nhiều kinh nghiệm triển khai; đồng thời VinCommerce cũng đã ghi nhận các khoản lỗ lớn trong quá khứ (dựa theo báo cáo kết quả kinh doanh theo bộ phận của Vingroup). Ở thời điểm hiện tại, trên thị trường siêu thị mini (minimart), VCSC có quan điểm lạc quan hơn về chuỗi Bách Hóa Xanh của CTCP Đầu tư Thế giới Di động (MWG) nhờ năng lực triển khai mạnh mẽ đã được kiểm chứng của MWG.

Theo VSCS, trong các mảng kinh doanh hiện hữu, CTCP Masan MeatLife (UPCoM: MML) được kỳ vọng sẽ là động lực tăng trưởng lớn nhất của MSN trong tương lai. Với chất lượng sản phẩm tốt của thịt MEATDeli cùng khả năng xây dựng thương hiệu và hệ thống phân phối của Masan, VCSC cho rằng MML có thể sẽ trở thành một tên tuổi lớn trên thị trường thịt heo quy mô 10 tỷ USD (theo MSN) của Việt Nam.

VCSC dự phóng doanh thu từ thịt của MML sẽ đạt khoảng 460 triệu USD vào năm 2021, chiếm khoảng 40% tổng doanh thu của MML. Trên cơ sở kết quả tích cực mà MEATDeli đạt được tại Hà Nội kể từ khi được tung ra vào cuối năm 2018 (dựa trên thị phần thịt heo tại 46 siêu thị VinMart tại Hà Nội đạt trên 55%), MML đã tung sản phẩm MEATDeli tại TP. HCM vào tháng 9/2019.

Bên cạnh đó, MSN chuẩn bị gia nhập thị trường Chăm sóc nhà cửa và cá nhân (HPC) thông qua thâu tóm Bột giặt NET. Nếu MSN thâu tóm NET thành công, VCSC cho rằng tăng trưởng doanh thu của NET sẽ cải thiện khi tận dụng hệ thống phân phối sẵn có và khả năng xây dựng thương hiệu của Masan. VSCS dự phóng NET sẽ ghi nhận tốc độ tăng trưởng kép doanh thu đạt 14% trong giai đoạn 2019-2022 (so với mức 10% trong giai đoạn 2016-2019), sẽ đóng góp khoảng 7% cho doanh thu của Masan Consumer (MSC) trong năm 2022.

Bảng dự phóng mức độ tăng trưởng của MSN qua các năm

Qua đó, VSCS khuyến nghị mua MSN với giá mục tiêu 71,700 đồng/cp do M&A giúp mở rộng mảng tiêu đùng.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận