+84

+84 Nhận OTP

Các công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 16/5.

Khuyến nghị trung lập dành cho cổ phiếu FRT

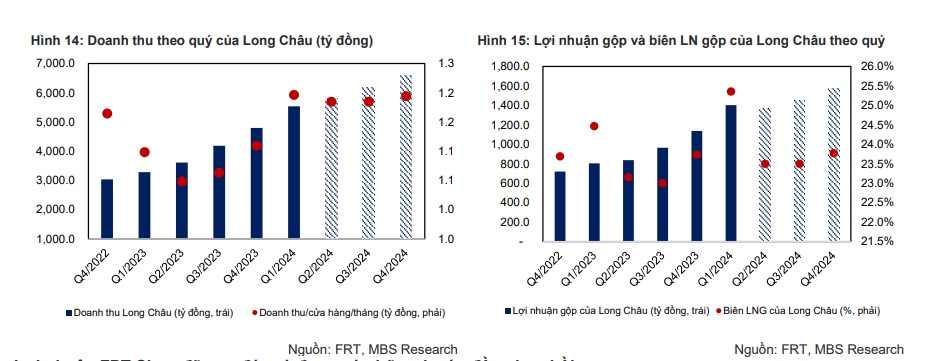

Theo Công ty Chứng khoán MB (MBS), Quý I/2024, Công ty CP Bán lẻ Kỹ thuật số FPT (mã chứng khoán FRT) ghi nhận tổng doanh thu đạt 9.071 tỷ đồng (tăng 17% so với cùng kỳ năm ngoái), trong đó chủ yếu đến từ sự tăng trưởng của Long Châu. Doanh thu chuỗi nhà thuốc tăng 68,5% nhờ tổng số nhà thuốc đạt 1.587 (tăng 50%) và doanh thu/cửa hàng trung bình đạt 1,2 tỷ đồng, tăng 9%.

Nhờ vào Long Châu, tổng kết, FRT ghi nhận lợi nhuận ròng đạt 39 tỷ đồng, đánh dấu quý đầu tiên có lãi trở lại kể từ quý I/2023.

Với thế mạnh về nhận diện thương hiệu đã xây dựng được, MBS dự báo, FRT tiếp tục tăng tốc độ phủ sóng với mục tiêu đạt 1.897 nhà thuốc vào cuối năm 2024, doanh thu/cửa hàng đạt 1,2 tỷ đồng/cửa hàng/tháng. Doanh thu 2024 của Long Châu có thể tăng 49% với biên lợi nhuận gộp 24%.

Bên cạnh đó, FPT Shop sẽ được tiếp tục tái cấu trúc hoạt động, mở rộng các sản phẩm phân phối CE (máy lạnh, tủ đông) và duy trì được thị phần. MBS dự báo FPT Shop sẽ đi ngang trong năm 2024 với biên lợi nhuận gộp 12%. Qua đó, lợi nhuận ròng của FRT có thể đạt 214 tỷ đồng trong năm 2024 từ mức lỗ 346 tỷ đồng của năm 2023.

MBS sử dụng phương pháp SOTP để đưa ra mức giá trị hợp lý cho cổ phiếu FRT. MBS cho rằng, bên cạnh sự tăng trưởng nổi bật của chuỗi Long Châu, FRT sẽ gặp rủi ro về chi phí một lần khi tái cấu trúc hoạt động FPT Shop.

Rủi ro giảm giá bao gồm: Long Châu gặp khó khăn trong việc tìm kiếm mặt bằng, ảnh hưởng tốc độ mở mới của chuỗi nhà thuốc; các chi phí một lần của việc đóng cửa các cửa hàng FPT Shop nhiều hơn dự kiến, ảnh hưởng trực tiếp đến lợi nhuận ròng của FRT; Sức tiêu dùng không thiết yếu phục hồi chậm hơn dự báo (nửa cuối năm 2024), FPT Shop vẫn phải giữ giá bán sản phẩm ở mức nền thấp. Do đó, MBS khuyến nghị trung lập với giá mục tiêu của FRT là 176.700 đồng/cổ phiếu.

Khuyến nghị mua dành cho cổ phiếu DCM

Công ty Chứng khoán BIDV (BSC) duy trì khuyến nghị mua đối với cổ phiếu DCM của Công ty cổ phần Phân bón Dầu khí Cà Mau và nâng giá mục tiêu lên 46.100 đồng/cổ phiếu (upside 40% so với giá đóng cửa ngày 14/5, đã bao gồm 6% tỷ suất cổ tức) dựa trên phương pháp EV/EBITDA và dời giá mục tiêu sang 2025F với EV/EBITDA mục tiêu 2025F = 5.8x (tương đương +10% so với trung vị 5Y do lợi nhuận DCM đã tạo mức nền cao mới so với giai đoạn trước).

DCM là một trong những doanh nghiệp phân bón hàng đầu với triển vọng cải thiện lợi nhuận mạnh mẽ trong 2023F - 2025F (CAGR = 70%), lợi nhuận tạo mức nền mới 1.700 – 2.000 tỷ/năm gấp 3 lần so với giai đoạn 2015 - 2020 cùng bảng cân đối kế toán lành mạnh với lượng tiền mặt lớn duy trì trên 65% tổng tài sản chúng tôi cho rằng DCM là lựa chọn hấp dẫn.

Triển vọng kinh doanh: Kỳ vọng luật thuế VAT được thông qua và có hiệu lực từ 2025 giúp tăng sản lượng kinh doanh và giảm giá thành đầu vào thông qua hoàn thuế đầu vào;

Lợi nhuận tăng trưởng mạnh mẽ với CAGR = 70%/năm giai đoạn 2023F – 2025F nhờ: Chi phí khấu hao giảm mạnh 900 tỷ/năm bù đắp giá khí đầu vào tăng và; kỳ vọng thuế VAT được áp dụng 2025 giúp DCM được hoàn thuế đầu vào qua đó giảm giá vốn.

Một số cổ phiếu cần quan tâm ngày 16/5

Kỳ vọng tỷ suất cổ tức cải thiện đạt 6% – 7% nhờ dòng tiền hoạt động kinh doanh dồi dào.

BSC dự báo doanh thu thuần và lợi nhuận sau thuế của DCM trong năm 2024F lần lượt đạt 12.888 tỷ đồng (tăng 2% so với năm trước) và 1.621 tỷ đồng (tăng trưởng 47%) tương đương EPS fw 2024 đạt 3.062 đồng/cổ phiếu, P/E fw 2024 đạt 11.2x. Dựa trên các giả định: Sản lượng và giá bán Ure lần lượt đạt: 916 nghìn tấn (tăng 6%) và 9,982 đồng/kg (tăng 4%) và; Giá khí bình quân cả năm đạt mức 10.1 USD/MMBTU (tăng 4%);

BSC dự báo doanh thu thuần và lợi nhuận sau thuế của DCM trong năm 2025F lần lượt đạt 13.137 tỷ đồng (tăng 2% so với năm trước) và 2.365 tỷ đồng (tăng 46%) tương đương EPS fw 2025 là 4.447 đồng/cổ phiếu, P/E fw 2025 là 7.7x. Dựa trên các giả định: Sản lượng và giá bán Ure đạt: 924.000 tấn (tăng 1%) và 10,032 đồng/kg (tăng 1%); Giá khí bình quân đi ngang svck 2024F; và thuế VAT phân bón 5%.

Khuyến nghị mua dành cho cổ phiếu PVD

BSC duy trì khuyến nghị mua đối với cổ phiếu PVD của Tổng Công ty CP Khoan và Dịch vụ Khoan Dầu khí với giá mục tiêu cũ là 38.400 đồng/cổ phiếu, tương đương với mức upside 20% của ngày 13/05/2024. BSC có điều chỉnh giảm 5% giá thuê giàn 2024F và thêm dự phóng giàn thuê đầu tư mới vào năm 2025F.

BSC kỳ vọng 2024F doanh thu thuần của PVD đạt 7.687 tỷ đồng (tăng 32% so với năm trước), và lợi nhuận sau thuế đạt 841 tỷ đồng (tăng trưởng 56%), EPS FW đạt 1.354 đồng/cổ phiếu.

BSC kỳ vọng 2025F doanh thu thuần của PVD đạt 9.170 tỷ đồng (tăng trưởng 19%), và lợi nhuận sau thuế đạt 984 tỷ đồng (tăng trưởng 17%), EPS FW đạt 1.859 đồng/cổ phiế.

Trong năm 2024, 5/6 giàn của PVD đều đảm bảo việc làm đến hết năm, chủ yếu tại thị trường Malaysia và Indonesia.

Giá thuê giàn của PVD kỳ vọng đạt 103.200 USD/ngày (tăng trưởng 32%) từ kỳ vọng giá thuê giàn tiếp tục neo cao trong năm 2024. Đối với giá thuê giàn TAD và giàn đất liền, BSC kỳ vọng không có thay đổi nhiều.

PVD có kế hoạch đầu tư giàn khoan mới với chi phí 90 triệu USD và thời gian hoàn vốn kỳ vọng từ 3 đến 4 năm.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận