MBB đang làm gì để chuẩn bị cho năm 2026? Liệu đây có phải vùng giá hợp lý?

A. KẾT QUẢ KINH DOANH QUÝ III/2025

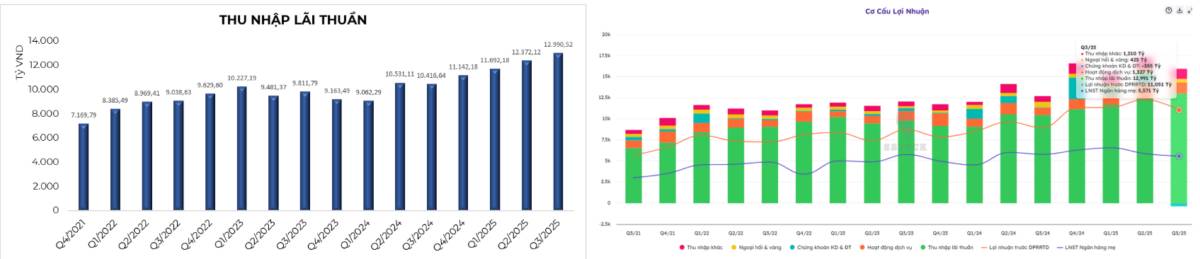

Thu nhập lãi thuần: Đạt 12.990 tỷ đồng, tăng 24.7% so với cùng kỳ năm trước.

Lợi nhuận sau thuế: Đạt 5.571,02 tỷ đồng, giảm 3,78% so với cùng kỳ năm trước.

Doanh thu Quý 3/2025 duy trì đà tăng trưởng tích cực, nhưng sự gia tăng của Chi phí hoạt động và Chi phí dự phòng rủi ro tín dụng đã làm LNST không còn giữ được phong độ. Tuy nhiên đây chỉ là các khoản vay trong quá khứ, không phản ánh tình hình hiện tại của ngân hàng. Chúng tôi kỳ vọng MBB sẽ còn nhiều triển vọng bởi các mảng cốt lõi của ngân hàng vẫn giữ vững vị thế trên thị trường. Cụ thể:

1/ Tăng trưởng tín dụng đang được chú trọng

2/ Tỷ lệ CASA tăng trưởng ấn tượng so với toàn ngành

3/ Biên lãi thuần đang tạo đáy và chờ thời

B. LUẬN ĐIỂM ĐẦU TƯ

1. Tăng trưởng tín dụng là đầu kéo nâng đỡ cho nền kinh tế

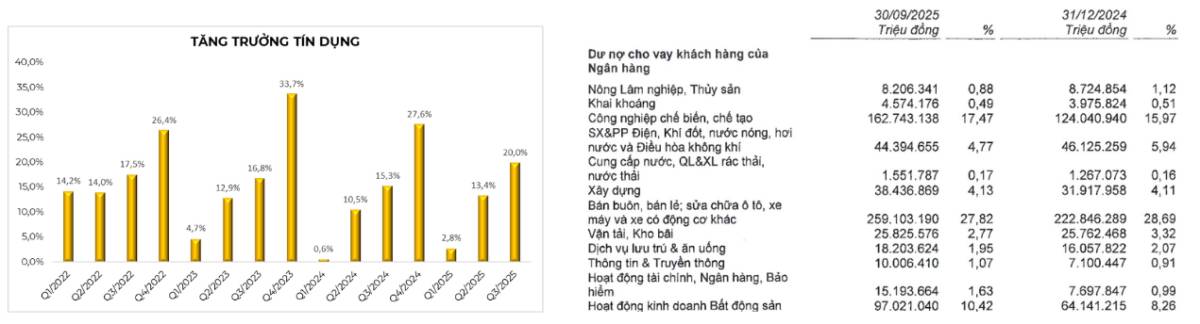

Tính tới Quý 3/2025, mức tăng trưởng tín dụng của MBB đạt 20%. Trong bối cảnh nhu cầu vốn năm 2026 bùng nổ, đây sẽ là giai đoạn MBB bứt tốc để đón đầu nhu cầu vốn khổng lồ của nền kinh tế.

Thu nhập lãi thuần của MBB trong Quý 3/2025 đạt gần 13.000 tỷ đồng (tăng 24,7% so với cùng kỳ) nhờ sự hỗ trợ từ mức tăng trưởng này.

Bên cạnh đó, dòng vốn của MBBank không dàn trải mà tập trung vào 3 mũi nhọn đang đón đầu làn sóng hồi phục của nền kinh tế:

Sản xuất công nghiệp: Dẫn đầu với mức tăng gần 40.000 tỷ đồng.

Bán buôn và Bán lẻ: Đóng góp hơn 30.000 tỷ đồng, tận dụng sức mua tiêu dùng đang phục hồi mạnh mẽ.

Bất động sản: Tăng trưởng thêm hơn 30.000 tỷ đồng, hưởng lợi trực tiếp từ môi trường lãi suất thấp, các chính sách bơm tiền cũng như tốc độ phục hồi mạnh nhờ pháp lý đã được khơi thông.

Kỳ vọng: Chúng tôi nhận định rằng với sự hỗ trợ từ Chính phủ, MBB sẽ tận dụng nhu cầu vốn tăng của thị trường để duy trì đà giải ngân mạnh mẽ trong giai đoạn sắp tới và tăng trưởng tín dụng cả năm dự kiến chạm ngưỡng ấn tượng 26% - 29%. Việc bùng nổ tín dụng là động lực giúp MBB củng cố doanh thu, tạo tiền đề vững chắc cho các chiến lược quản trị rủi ro. Nội tại vững vàng là nền tảng để MBB vừa tăng trưởng lợi nhuận kỷ lục, vừa đảm bảo an toàn hệ thống.

2. Tỷ lệ CASA tích cực giúp MBBank củng cố vững chắc lợi thế

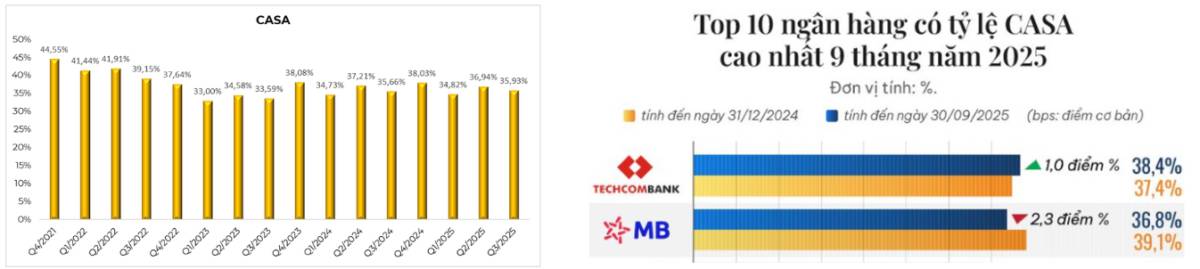

Mặc dù dòng tiền gửi không kỳ hạn của MBB chưa bứt phá so với cùng kỳ năm ngoái, tuy nhiên đây là vùng nền vững chắc và là tiền đề tăng trưởng trong năm 2026 của mảng này.

Nguồn vốn giá rẻ: Tỷ lệ CASA của MBBank trong 9 tháng đầu năm 2025 đang dao động trong khoảng 34,8% - 35,9%. Ngân hàng này đang sở hữu một lượng tiền gửi khổng lồ cùng chi phí lãi thấp, điều này đã tạo nên vị thế riêng biệt cho MBB khi mức trung bình toàn ngành chỉ khoảng 22%.

Tệp khách hàng đa dạng: Dòng tiền này không chỉ đến từ các cá nhân mà còn từ những tập đoàn, doanh nghiệp lớn. Điều này đã tạo ra dòng chảy tiền gửi không kỳ hạn dồi dào, biến đây thành lợi thế độc quyền và bảo toàn được vị trí top ngành về khả năng huy động vốn rẻ.

Kỳ vọng: Chúng tôi cho rằng việc duy trì ổn định ở mức 36% trong giai đoạn này cho thấy MBB đã xây dựng được một tệp khách hàng rất trung thành. Trong bối cảnh đẩy mạnh tăng trưởng GDP cũng như tăng trưởng tín dụng, MBB sẽ đóng vai trò là trạm trung chuyển tiền. Khi các doanh nghiệp đẩy mạnh giao dịch, dòng tiền lưu thông qua MBB sẽ được gia tăng, giúp CASA tự động tăng trưởng mà không cần tốn nhiều chi phí huy động.

3. Biên lãi thuần đang tạo đáy và chờ thời

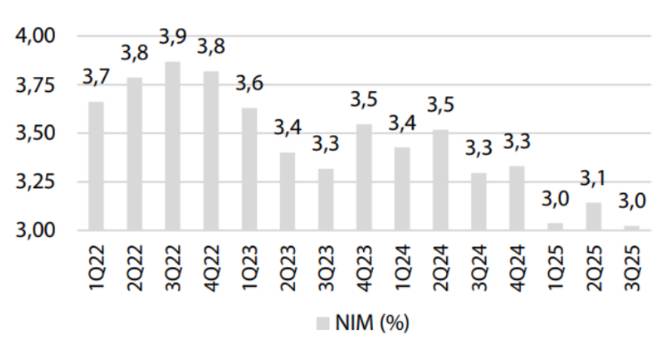

Nhờ lượng CASA có sẵn, MBB không quá phụ thuộc vào tiền gửi có kỳ hạn lãi suất cao, sở hữu nguồn tiền có giá vốn thấp nhưng lại có thể cho vay ra theo lãi suất thị trường. Điều này giúp ngân hàng giữ được phong độ ổn định đi ngang suốt 5 quý liên tiếp kể từ Q4/2023. Không những vậy còn mở ra kỳ vọng rằng NIM của ngân hàng sẽ không chỉ dừng lại ở mức ổn định mà còn có dư địa rộng hơn.

Toàn ngành đang bị thu hẹp biên lãi, việc MBB giữ nhịp đi ngang chính là một điểm sáng. Trong Quý 3/2025, khi biên lợi nhuận của toàn ngành ngân hàng là 3% thì NIM của MBB đạt tới 4,08%.

Kỳ vọng: Để đón làn sóng Kỷ nguyên vươn mình, các doanh nghiệp cần một lượng vốn lớn để mở rộng sản xuất, xây dựng hạ tầng và xuất nhập khẩu. MBB sẽ tận dụng vốn đầu vào rẻ và linh hoạt hơn trong việc đặt lãi suất cho vay mà vẫn đảm bảo NIM cao.

👉 NIM và Tăng trưởng tín dụng sẽ là 2 trong những yếu tố quan trọng nhất trong công cuộc đẩy mạnh doanh thu và lợi nhuận của MBB. Bên cạnh đó, ý chí tăng trưởng tín dụng cũng như đón đầu Nghị quyết phát triển Kinh tế nhà nước sẽ là điều kiện giúp MBB bứt phá nhờ vào nội lực vững chắc của mình. Nhà đầu tư cần chuẩn bị cho mình một chiến lược phù hợp để MUA GOM và NẮM GIỮ mã cổ phiếu dân này ở mức giá hợp lý.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()