Margin đi đâu khi thị phần môi giới chỉ là cái bóng?

Báo cáo tài chính quý 1/2026 phơi bày một nghịch lý: Nhiều công ty chứng khoán (CTCK) nắm giữ dư nợ cho vay hàng chục nghìn tỷ đồng nhưng thị phần môi giới lại lẹt đẹt ở cuối bảng xếp hạng. Khi Margin không dùng để mua bán cổ phiếu, dòng vốn khổng lồ này thực chất đang chảy vào túi ai?

Cơn sốt "Ngân hàng bóng tối" đang biến các CTCK có ngân hàng hậu thuẫn thành kênh lách luật, giải quyết nhu cầu vốn cấp thiết cho các hệ sinh thái doanh nghiệp giữa bối cảnh tín dụng thắt chặt.

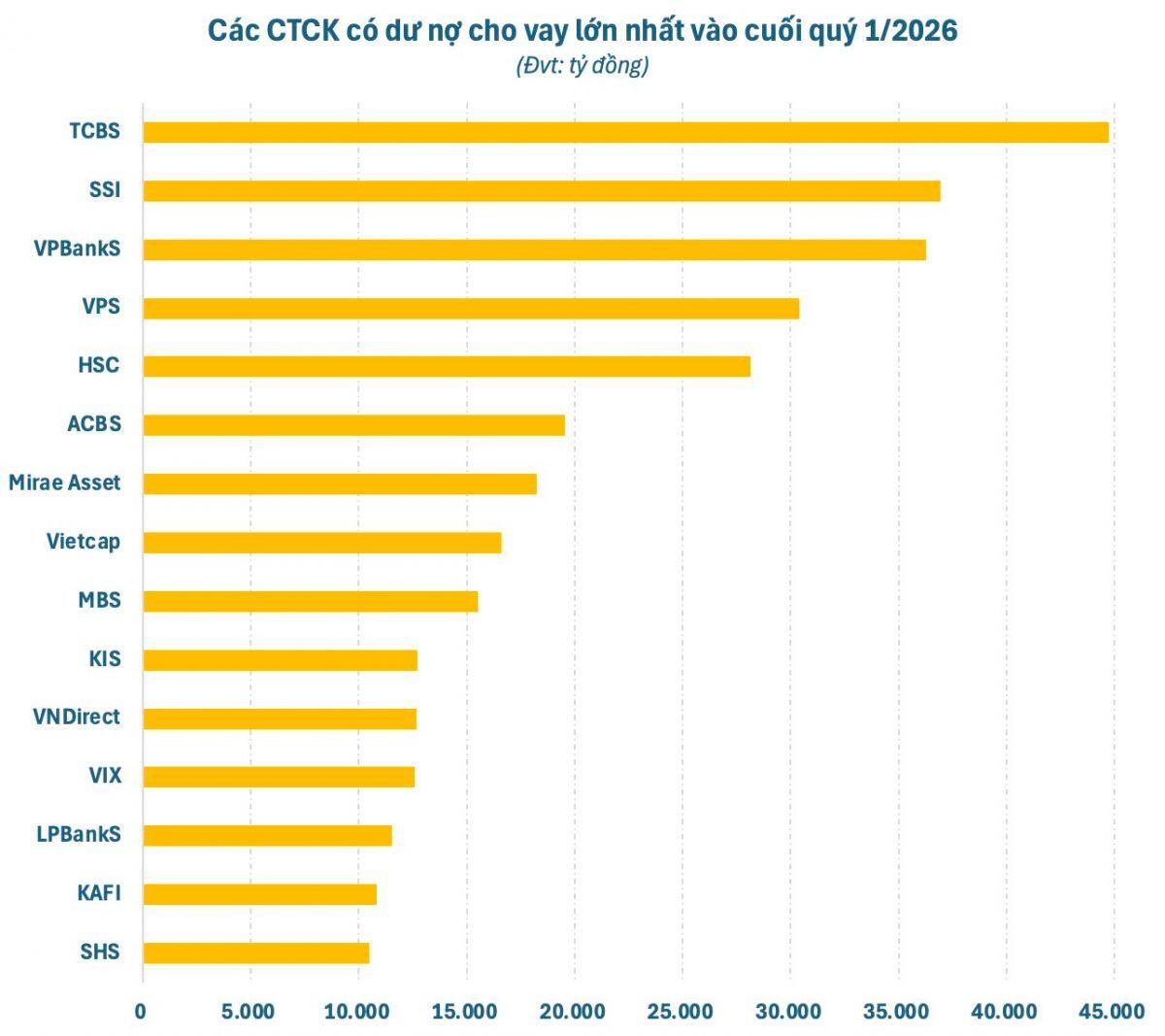

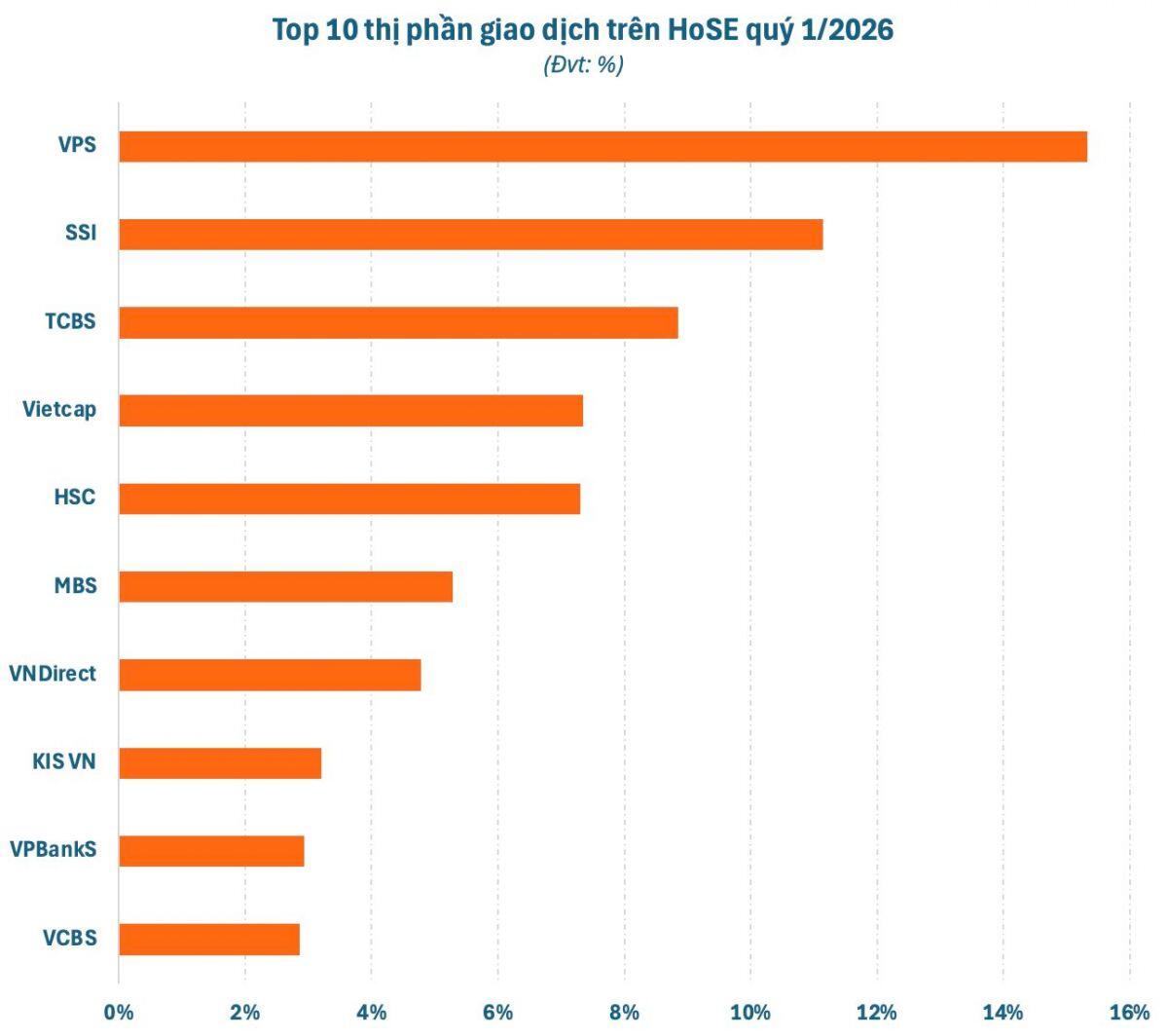

Mùa báo cáo quý I phơi bày một điểm bất thường: nhiều công ty chứng khoán sở hữu dư nợ cho vay hàng chục nghìn tỷ đồng nhưng lại không nằm trong nhóm dẫn đầu về thị phần môi giới.

VPBank Securities là ví dụ điển hình khi dư nợ vượt 36.000 tỷ đồng – top đầu thị trường – nhưng thị phần HoSE chỉ quanh 3%, đứng ngoài nhóm dẫn dắt. Tương tự, Techcom Securities dẫn đầu dư nợ với gần 45.000 tỷ đồng nhưng thị phần cũng chỉ ở mức một chữ số. Ngược lại, VPS Securities giữ vị trí số một môi giới lại có dư nợ thấp hơn đáng kể.

Sự lệch pha này cho thấy quy mô margin không còn là chỉ báo trực tiếp cho sức mạnh giao dịch như trước.

Margin không còn “ở lại” thị trường

Một cách nhìn thẳng thắn: không phải toàn bộ dòng vốn vay đang phục vụ giao dịch cổ phiếu. Một phần đáng kể đã dịch chuyển ra ngoài sàn, được sử dụng bởi tổ chức, cổ đông lớn hoặc lãnh đạo doanh nghiệp cho các mục đích tài chính khác.

Hiện tượng này đặc biệt rõ ở các công ty chứng khoán có “hậu phương” là ngân hàng. Khi tín dụng truyền thống bị kiểm soát chọn lọc, kênh cho vay qua công ty chứng khoán trở thành lối đi linh hoạt hơn – thủ tục nhanh, điều kiện “mềm” hơn.

Bóng dáng “ngân hàng ngầm”

Xu hướng “ngân hàng hóa” trong khối công ty chứng khoán đang nổi lên rõ nét. Dòng vốn không chỉ phục vụ đầu tư chứng khoán mà còn đóng vai trò như một kênh cấp tín dụng thay thế.

Mô hình này tạo lợi ích cho nhiều bên: ngân hàng có đầu ra vốn, công ty chứng khoán tăng dư nợ và thu lãi, doanh nghiệp tiếp cận nguồn vốn nhanh chóng. Nhưng đi kèm là rủi ro hệ thống – đặc biệt khi dòng tiền không quay lại từ hoạt động đầu tư hiệu quả.

Nếu xảy ra biến động, áp lực giải chấp từ các khoản vay lớn có thể tạo hiệu ứng lan rộng hơn nhiều so với nhóm nhà đầu tư cá nhân.

Quy mô kỷ lục, rủi ro tích tụ

Tính đến cuối quý I/2026, tổng dư nợ cho vay toàn ngành ước khoảng 415.000 tỷ đồng, trong đó riêng margin chiếm tới 405.000 tỷ – mức cao nhất lịch sử. Chỉ trong ba tháng, dư nợ đã tăng thêm hàng chục nghìn tỷ đồng.

Con số này phản ánh quy mô đòn bẩy ngày càng lớn, nhưng cũng đặt ra câu hỏi về chất lượng dòng tiền: bao nhiêu trong số đó thực sự nằm trên thị trường, và bao nhiêu đang “đi đường vòng”.

Cân bằng tăng trưởng và kiểm soát rủi ro

Sự bùng nổ của margin giúp thị trường duy trì thanh khoản và tạo cảm giác sôi động, nhưng khi dòng tiền không lan tỏa vào giao dịch, hiệu ứng hỗ trợ giá trở nên hạn chế.

Trong bối cảnh ngày càng nhiều ngân hàng gia tăng sở hữu tại công ty chứng khoán, xu hướng này có thể tiếp tục mở rộng. Vấn đề không nằm ở quy mô, mà ở khả năng kiểm soát rủi ro và minh bạch dòng vốn.

Nếu không được quản trị chặt, “dòng tiền ẩn” hôm nay có thể trở thành điểm nghẽn của thị trường ngày mai.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()