Lợi nhuận được dự báo tăng mạnh, một công ty ngành nhựa sẽ chia cổ tức 11.000 đồng/cổ phiếu?

Cho quý 4/2024, giai đoạn cao điểm của xây dựng nội địa, sản lượng của các công ty nhựa sẽ ghi nhận sự hồi phục nhẹ so với quý 3/2024 và so với cùng kỳ 2023, khi thị trường bất động sản dân dụng có dấu hiệu hồi phục...

Chứng khoán Rồng Việt (VDSC) vừa có báo cáo cập nhật triển vọng ngành nhựa với điểm nhấn sản lượng của các công ty sẽ ghi nhận sự hồi phục nhẹ so với quý 3/24 và so với cùng kỳ 2023, khi thị trường bất động sản dân dụng có dấu hiệu hồi phục.

Công ty CP Nhựa Thiếu niên Tiền Phong (NTP) và công ty Nhựa Bình Minh (BMP) là 2 công ty sản xuất vật liệu nhựa xây dựng có sản phẩm chính là ống nhựa có thị phần lớn nhất tại Việt Nam, và đứng đầu tại các thị trường trọng điểm NTP với thị trường miền bắc và BMP với thị trường miền nam.

Trong năm 2023, do ảnh hưởng tiêu cực từ thị trường bất động sản, sản lượng bán hàng của các doanh nghiệp có xu hướng giảm nhẹ, với sản lượng của NTP và BMP lần lượt đạt 98,6 nghìn tấn giảm 2% so với cùng kỳ, hiệu suất hoạt động 49% và 87 nghìn tấn giảm 11%, hiệu suất hoạt động đạt 58%.

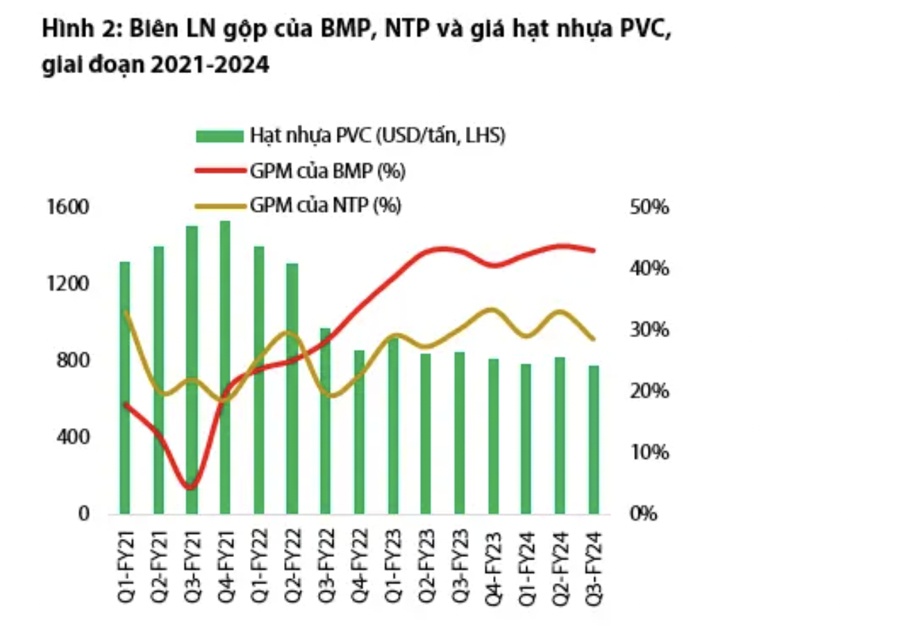

Về giá bán trung bình trên mỗi sản phẩm (ASP), trong khi BMP duy trì chính sách giá ổn định và cao hơn trung bình ngành (59,8 triệu đồng/tấn), thì NTP giảm giá bán ASP trong 2023 về 51,6 triều đồng/tấn (-7%) nhằm duy trì thị phần, trong bối cảnh giá hạt nhựa PVC giảm mạnh về mức USD 835/tấn giảm 25% so với cùng kỳ.

Sang năm 2024, các công ty hầu như duy trì giá bán trung bình như trong năm 2023, tuy nhiên kết quả kinh doanh của các doanh nghiệp ghi nhận sự phân hóa.

Trong nửa đầu năm 2024, BMP ghi nhận doanh thu đạt 2,2 nghìn tỷ đồng giảm 21%, ngoài trừ sản lượng bán hàng tại thị trường miền nam chưa hồi phục tương ứng với tốc độ hồi phục tương đối chậm của thị trường bất động sản miền nam còn hàm ý về việc BMP có dấu hiệu mất thị phần do duy trì chính sách giá cố định trong bối cảnh các doanh nghiệp đối thủ có xu hướng giảm giá bán do giá nguyên liệu giảm mạnh trong năm 2023.

NTP ghi nhận doanh thu đạt 2,6 nghìn tỷ đồng tăng 4%, ước tính sản lượng bán hàng ghi nhận mức tăng trưởng 10%, cho thấy công ty duy trì được thị phần ở miền Bắc, thị trường miền Bắc cũng ghi nhận mức phục hồi rõ ràng hơn.

Riêng trong quý 3/2024, BMP ghi nhận doanh thu phục hồi và đạt 1,4 nghìn tỷ đồng tăng 52% so với cùng kỳ, tăng 22% so với quý, đến từ các hoạt động kết nối với đại lý trong quý 3 giúp công ty bắt đầu lấy lại thị phần; trong khi NTP ghi nhận doanh thu suy giảm về 1,2 nghìn tỷ đồng giảm 8% so với cùng kỳ và giảm 29% theo quý do ảnh hưởng của mùa mưa bão tại thị trường miền bắc.

Cho 9 tháng đầu năm 2024, các công ty chưa ghi nhận sự tăng trưởng về mặt doanh thu khi nhu cầu với sản phẩm nhựa xây dựng chưa phục hồi tích cực, với doanh thu của BMP và NTP lần lượt đạt 3,6 nghìn tỷ đồng giảm 3% và 3,8 nghìn tỷ đồng tương đương cùng kỳ 2023.

Tuy nhiên, điểm sáng nằm ở biên lợi nhuận của các doanh nghiệp tiếp tục cải thiện so với 2023, khi giá hạt nhựa PVC giảm về mức USD 790/tấn giảm 9%, do tình trạng dư cung các nguyên vật liệu nhựa tại thị trường Trung Quốc; Nhu cầu vật liệu xây dựng chưa phục hồi hoàn toàn.

Biên lợi nhuận gộp của BMP và NTP trong 9 tháng năm 2024 lần lượt đạt 43% so với 41% trong 2023 và 30,5% so với 30% trong 2023, duy trì ở mức cao nhất trong giai đoạn 2020-2024.

Cho quý 4/2024, giai đoạn cao điểm của xây dựng nội địa, VDSC cho rằng sản lượng của các công ty sẽ ghi nhận sự hồi phục nhẹ so với quý 3/2024 và so với cùng kỳ 2023, khi thị trường bất động sản dân dụng có dấu hiệu hồi phục. Về mặt nguyên liệu hạt nhựa PVC, nhu cầu chưa có sự hồi phục rõ rệt, qua đó kỳ vọng giá nguyên liệu sẽ dao động với biên độ hẹp ở USD790/tấn tương đương so với quý 3/2024.

Với công ty trong danh mục theo dõi - BMP, VDSC kì vọng sản lượng bán hàng quý 4 có thể đạt 25 nghìn tấn tăng 2%, tương ứng doanh thu ước đạt 1.468 tỷ đồng tương đương quý 4/2023. Biên lợi nhuận gộp duy trì ở ở 43% tương đương quý 3/2024, dựa trên kịch bản về giá PVC, cùng tỷ lệ chi phí SG&A/doanh thu đạt 15% khi BMP duy trì chính sách chiết khấu với các đại lý nhằm giữ thị phần. Wớc tính lợi nhuận ròng quý 4/24 của BMP có thể đạt 282 tỷ đồng tăng 13%.

Cho cả năm 2024, lợi nhuận sau thuế của BMP có thể đạt 1.042 tỷ đồng (ương đương năm 2023 và hoàn thành kế hoạch kinh doanh của doanh nghiệp. EPS 2024 là 11.600 đồng và kì vọng mức cổ tức cho 2024 là 11.000 đồng/cổ phiếu; trong đó công ty dự kiến ứng trước cổ tức bằng tiền là 5.740 đồng/cổ phiếu trong tháng 11/2024.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()