Lợi nhuận bảo hiểm phi nhân thọ quý 1: Sáng, tối đan xen

Tiếp đà năm 2023, hoạt động tài chính duy trì vai trò trợ lực cho lợi nhuận của doanh nghiệp bảo hiểm phi nhân thọ khi mảng kinh doanh chính từ bảo hiểm vẫn ảm đạm trong quý đầu năm 2024.

Kinh doanh bảo hiểm tối màu

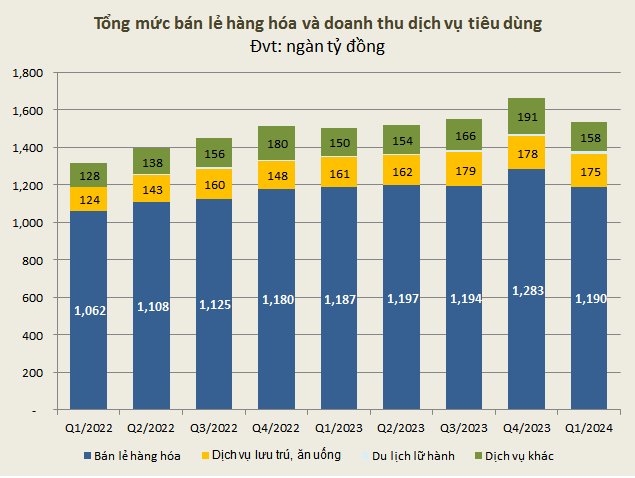

Theo Tổng cục Thống kê, so với cùng kỳ năm 2023, GDP quý 1/2024 tăng 5.7%; chỉ số sản xuất công nghiệp tăng 6.2%; bán lẻ hàng hóa và dịch vụ tăng 8.2%; tổng kim ngạch xuất nhập khẩu tăng 15.5%. Trong khi đó, lạm phát vẫn được giữ ổn định với mức tăng 3.8%.

Có thể thấy, dù nền kinh tế quý 1 tăng trưởng khá tốt so với cùng kỳ, nhưng nếu xem xét xu hướng từ quý 3/2022 thì các chỉ số vĩ mô vẫn đang phục hồi chậm và chưa có sự bứt phá mạnh mẽ. Trong đó, tổng mức bán lẻ hàng hóa dịch vụ quý 1/2024 thấp đáng kể so với quý 4/2023.

Là ngành phụ thuộc lớn vào tình hình kinh doanh của doanh nghiệp và xu hướng chi tiêu của người tiêu dùng nên khi kinh tế tăng trưởng chậm, doanh thu của bảo hiểm phi nhân thọ cũng bị ảnh hưởng.

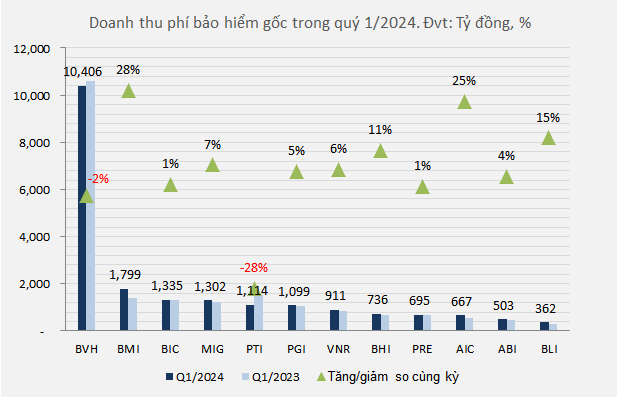

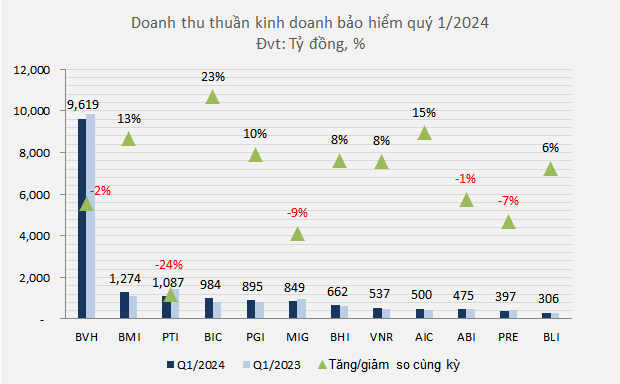

Thực tế được phản ánh qua số liệu do VietstockFinance ghi nhận, cho thấy doanh thu phí bảo hiểm gốc của 12 doanh nghiệp bảo hiểm phi nhân thọ trên cả 3 sàn (HOSE, HNX, UPCoM) chỉ nhích nhẹ 1% so với cùng kỳ năm trước, đạt 20,929 tỷ đồng. Tuy nhiên, chi phí nhượng tái bảo hiểm tăng nhanh hơn doanh thu phí bảo hiểm gốc (tăng 5% so với cùng kỳ), đạt 4,296 tỷ đồng, khiến doanh thu thuần hoạt động kinh doanh bảo hiểm giảm nhẹ 1%, về 17,585 tỷ đồng.

Nguồn: VietstockFinance

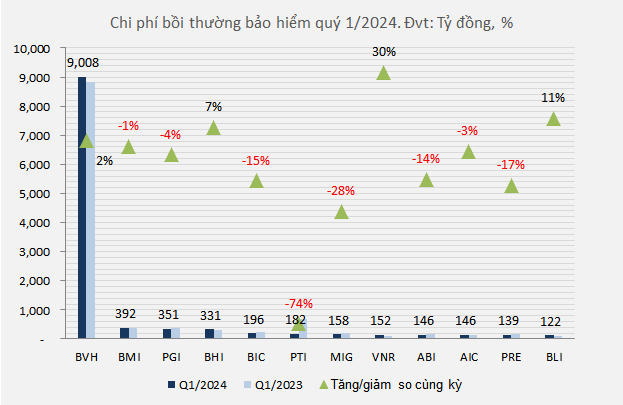

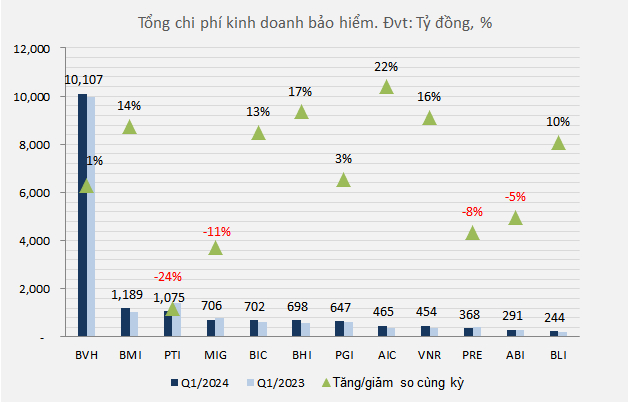

Dù trong quý đầu năm nhẹ gánh chi phí bồi thường bảo hiểm (giảm 4% so với cùng kỳ, còn 11,323 tỷ đồng), nhưng tổng chi phí kinh doanh bảo hiểm vẫn ở mức cao, đến 16,946 tỷ đồng, do chi phí khác tăng 6%, lên 5,847 tỷ đồng.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

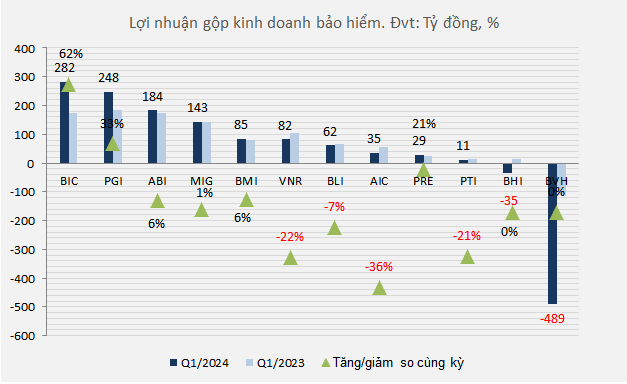

Doanh thu giảm trong khi chi phí kinh doanh bảo hiểm ở mức cao xấp xỉ cùng kỳ khiến lãi gộp kinh doanh bảo hiểm giảm mạnh đến 31% so với quý 1/2023, xuống còn 637 tỷ đồng.

Nguồn: VietstockFinance

Hoạt động tài chính duy trì vai trò trợ lực cho tăng trưởng lợi nhuận

Ngoài khó khăn ở mảng kinh doanh bảo hiểm, mặt bằng lãi suất tiền gửi ở mức thấp cũng tác động tiêu cực đến doanh nghiệp bảo hiểm phi nhân thọ khi phần lớn lợi nhuận hoạt động tài chính của các doanh nghiệp này chủ yếu đến từ kênh tiền gửi ngân hàng.

Tại ĐHĐCĐ thường niên năm 2024, ông Đinh Việt Tùng - Chủ tịch HĐQT BMI từng chia sẻ: “Hiện nay, trong cơ cấu danh mục đầu tư của Bảo Minh có 2,000 tỷ đồng tiền gửi. Lãi suất tiền gửi giảm đương nhiên sẽ ảnh hưởng đến hiệu quả tài chính.

Lãi suất tiền gửi bình quân trong năm 2023 của Bảo Minh là 7.2-7.5%/năm. Tuy nhiên, trong những tháng đầu năm 2024, lãi suất tiền gửi 12 tháng đã xuống dưới mức 4%, chỉ khoảng 3.4-4% tùy theo ngân hàng.

Do đó, lãi suất như chúng tôi đang tính trong năm 2024, về cơ bản chỉ bằng một nửa so với năm 2023. Đây cũng là lý do tại sao BMI đặt mục tiêu doanh thu tài chính giảm so với năm 2023. Tuy nhiên, trong chỉ đạo điều hành từ đầu năm chúng tôi đã yêu cầu bộ phận đầu tư phải nghiên cứu mở rộng sang các kênh đầu tư khác, thay vì kênh đầu tư truyền thống để gia tăng giá trị”.

Trong khi lãi tiền gửi có xu hướng giảm do mặt bằng lãi suất thấp thì trong quý 1, nhờ thị trường chứng khoán khởi sắc (VN-Index tăng 13.6% so với cuối năm 2023, lên mức 1,284 điểm), các doanh nghiệp bảo hiểm đã tăng thu lãi từ đầu tư chứng khoán, ủy thác đầu tư, bù đắp lại phần lãi tiền gửi bị sụt giảm.

Nguồn: VietstockFinance

Nguồn: VietstockFinance

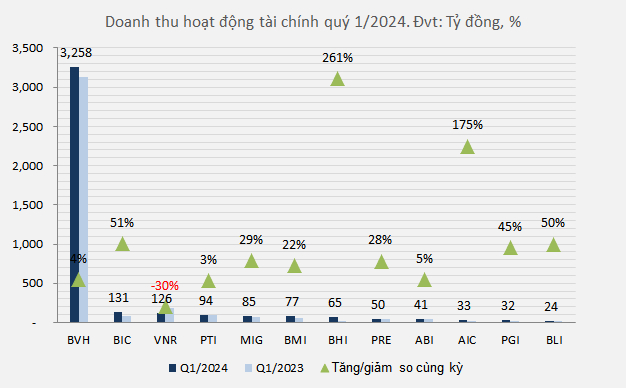

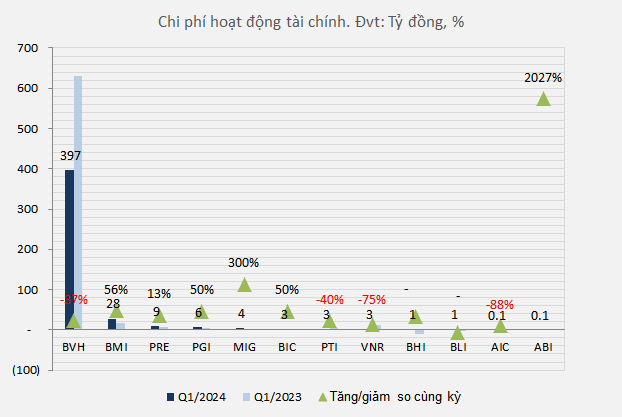

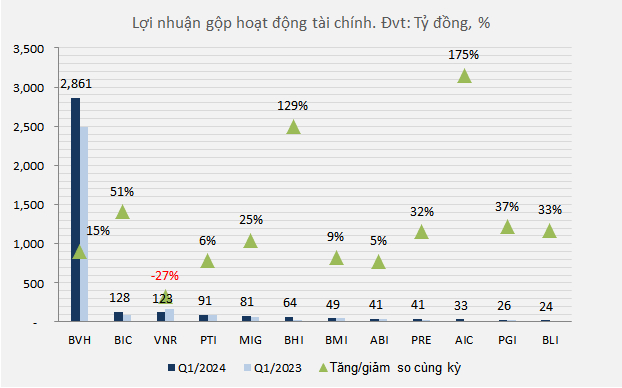

Thống kê cho thấy, 12 doanh nghiệp bảo hiểm phi nhân thọ thu về 3,562 tỷ đồng lợi nhuận từ hoạt động tài chính, tăng 15% so với năm trước; doanh thu tài chính tăng 7%, đạt 4,016 tỷ đồng. Trong đó, dù lãi tiền gửi trong quý 1 của ông lớn BVH giảm 8% so với cùng kỳ (tương ứng giảm 165 tỷ), còn hơn 1,850 tỷ đồng, nhưng lãi từ hoạt động kinh doanh chứng khoán gấp 402 lần, đạt gần 45 tỷ đồng; giúp doanh thu tài chính thoát cảnh đi lùi, tăng 4% so với cùng kỳ, lên hơn 3,258 tỷ đồng.

Nguồn: VietstockFinance

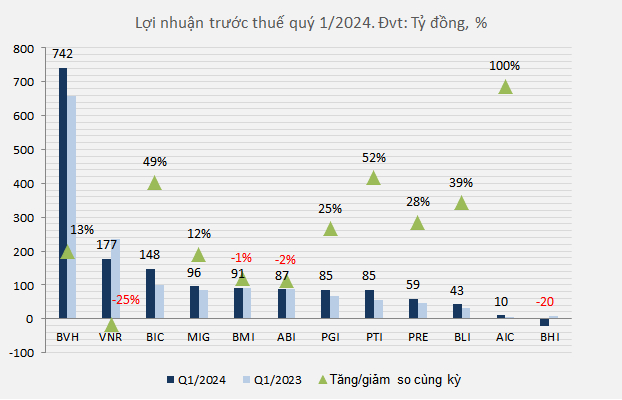

Với trợ lực từ hoạt động tài chính, doanh nghiệp bảo hiểm phi nhân thọ thu về 1,603 tỷ đồng tổng lãi trước thuế, tăng 9%, dù mảng kinh doanh chính lao dốc.

Nguồn: VietstockFinance

Dẫn đầu đà tăng trưởng lợi nhuận trước thuế trong quý 1 năm nay phải kể đến Tổng CTCP Bảo hiểm Hàng không (AIC) với mức cao gần gấp đôi cùng kỳ, đạt hơn 10 tỷ đồng. Kết quả này nhờ lợi nhuận hoạt động tài chính cao gấp 2.8 lần, lên 33 tỷ đồng (chủ yếu là lãi tiền gửi).

Duy nhất chỉ có 1 doanh nghiệp lỗ là Tổng CTCP Bảo hiểm Sài Gòn - Hà Nội (BHI), do hoạt động kinh doanh bảo hiểm lỗ gộp 35 tỷ đồng và chi phí quản lý doanh nghiệp tăng 44%, lên hơn 48 tỷ đồng.

Doanh nghiệp đi hơn nửa chặng đường chỉ trong quý đầu tiên

Nguồn: VietstockFinance

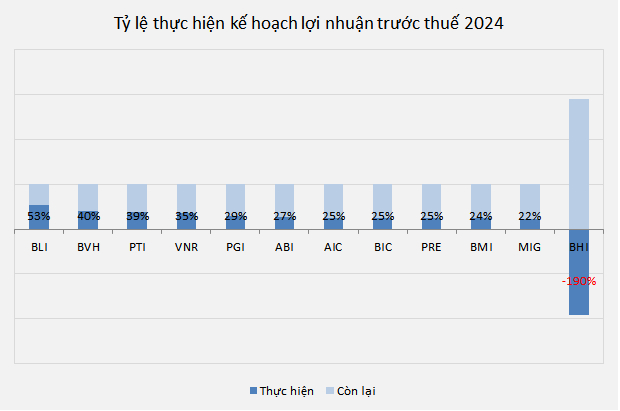

Với kế hoạch lợi nhuận trước thuế 2024 đi lùi so với năm 2023 (giảm 27%) cùng với lợi nhuận trước thuế tăng 39% trong quý 1/2024, Tổng CTCP Bảo hiểm Bảo Long (BLI) là doanh nghiệp bảo hiểm đầu tiên hoàn thành được hơn phân nửa kế hoạch lợi nhuận cả năm, dù chỉ mới đi qua quý đầu năm.

Trong khi đó, các doanh nghiệp bảo hiểm còn lại có tỷ lệ thực hiện kế hoạch lợi nhuận trước thuế 2024 từ 22-40%. Riêng BHI lùi xuống dưới “vạch xuất phát” thực hiện kế hoạch, vì thua lỗ ngay từ quý đầu năm.

Khó khăn vẫn còn

Bảo hiểm Bảo Long cho biết, thị trường bảo hiểm Việt Nam năm 2024 được kỳ vọng phát triển theo hướng chất lượng, lành mạnh và bền vững hơn, không còn quá tập trung vào cuộc đua thị phần mà xoay trục tối ưu hóa hiệu quả kinh doanh.

Sau một năm 2023 với tốc độ tăng trưởng âm, Bộ Tài chính đã đặt mục tiêu tăng trưởng khá lạc quan cho thị trường bảo hiểm năm 2024: toàn thị trường tăng trưởng 7.2% với phi nhân thọ tăng trưởng 12% và nhân thọ tăng trưởng 5%. Tuy nhiên đây sẽ là kế hoạch đầy khó khăn khi thị trường bảo hiểm vẫn phải đối mặt với những ảnh hưởng của nền kinh tế thế giới và trong nước.

Khuôn khổ pháp lý mới cơ bản đã được hoàn thiện, kết hợp với việc tăng cường công tác kiểm tra, giám sát của cơ quan quản lý, sẽ tạo nền tảng cho sự phát triển an toàn, ổn định và bền vững của thị trường bảo hiểm trong thời gian tới. Tuy nhiên, một số doanh nghiệp bảo hiểm vẫn còn gặp nhiều khó khăn để đáp ứng và thay đổi theo các quy định mới, đặc biệt là các quy định về quản lý đại lý bảo hiểm.

BLI dự báo doanh thu qua kênh bancassurance tiếp tục sụt giảm khi cuộc khủng hoảng niềm tin của người tiêu dùng vẫn hiện hữu. Ngoài ra, doanh thu của bảo hiểm phi nhân thọ phụ thuộc lớn vào tình hình kinh doanh của doanh nghiệp và xu hướng chi tiêu của người tiêu dùng. Vì vậy, khi kinh tế khó khăn, doanh thu từ các nghiệp vụ bảo hiểm bán lẻ như xe cơ giới, con người và doanh thu từ các nghiệp vụ bảo hiểm thương mại như tài sản, hàng hải sẽ đều chịu ảnh hưởng theo chiều hướng tiêu cực.

Ngoài khó khăn ở mảng kinh doanh bảo hiểm, xu hướng lãi suất cũng sẽ tác động tới lợi nhuận của các doanh nghiệp trong thời gian tới, khi phần lớn lợi nhuận hoạt động tài chính của các doanh nghiệp bảo hiểm phi nhân thọ đến từ kênh tiền gửi ngân hàng.

Phía BVH cũng nhận định, trên cơ sở triển vọng kinh tế vĩ mô năm 2024, diễn biến thị trường bảo hiểm năm 2023 và các tháng đầu năm nay, thị trường bảo hiểm 2024 được kỳ vọng có sự phục hồi, dù vẫn đối mặt với nhiều khó khăn.

Theo ông lớn ngành bảo hiểm, thị trường bảo hiểm được hỗ trợ bởi các cơ hội từ kinh tế vĩ mô được dự báo tiếp tục phục hồi, GDP ước tăng 6-6.5%, thu nhập và sức mua của người dân cải thiện, dẫn đến gia tăng nhu cầu bảo hiểm của người dân. Bên cạnh đó, các chính sách thúc đẩy tăng trưởng kinh tế và đầu tư công, triển khai các nghiệp vụ bảo hiểm tài sản, xây dựng; hoạt động xuất khẩu năm 2024 kỳ vọng tích cực hơn sẽ thúc đẩy nghiệp vụ bảo hiểm hàng hóa. Các cơ quan quản lý nhà nước đã và đang nỗ lực hoàn thiện hành lang pháp lý và kiểm soát hoạt động bancassuarance, giúp thị trường bảo hiểm phát triển bền vững hơn, lành mạnh hơn.

Bên cạnh cơ hội, BVH cũng chỉ ra nhiều khó khăn như hoạt động sản xuất kinh doanh trong nước còn gặp khó. Áp lực tăng chi phí vẫn lớn, tỷ lệ bồi thường nghiệp vụ bảo hiểm sức khỏe, bảo hiểm xe cơ giới có thể tiếp tục tăng. Mặt bằng lãi suất dự báo tăng nhẹ và duy trì ở mức thấp tạo nên rủi ro tái đầu tư và ảnh hưởng đến doanh thu cũng như lợi nhuận tài chính doanh nghiệp bảo hiểm năm 2024. Hoạt động khai thác mới bảo hiểm nhân thọ đối mặt với sức mua còn yếu và niềm tin của khách hàng sau khủng hoảng cần thời gian để phục hồi. Các doanh nghiệp bảo hiểm phi nhân thọ tiếp tục gặp khó khi nhà tái bảo hiểm cắt giảm hoa hồng, thắt chặt điều kiện. Hình thức cạnh tranh bằng công cụ giảm phí, tăng chi phí vẫn phổ biến, đặc biệt là cạnh tranh ở các nghiệp vụ bảo hiểm sức khỏe, bảo hiểm xe cơ giới tiếp tục tăng.

Luật kinh doanh bảo hiểm số 08/2022/QH15 có hiệu lực thi hành kể từ ngày 1/1/2023 và các Nghị định, Thông tư hướng dẫn liên quan với nhiều quy định mới, thắt chặt quản lý toàn diện hoạt động kinh doanh bảo hiểm; các doanh nghiệp bảo hiểm sẽ cần rà soát, điều chỉnh lại hoạt động tư vấn, kinh doanh bảo hiểm, quản lý rủi ro, cơ cấu giỏ sản phẩm, củng cố kênh phân phối... nhằm đảm bảo tuân thủ các quy định pháp luật mới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()