1.0K theo dõi

Lời điều trần đầu tiên của Kevin Warsh có ý nghĩa gì với lãi suất?

Lời điều trần trước Quốc hội đầu tiên của Chủ tịch Cục Dự trữ Liên bang (Fed) kể từ khi chiến tranh Iran bắt đầu, diễn ra giữa lúc các số liệu CPI và PPI cho thấy những kết quả trái ngược nhau về triển vọng lạm phát, lại trùng khớp với thời điểm Ngân hàng Trung ương Hàn Quốc dự kiến tăng lãi suất, GDP quý 2 của Trung Quốc được dự báo sẽ giảm xuống còn 4,5%, và xác suất 24% Fed tăng lãi suất vào tháng 7 khiến mọi lời ông Warsh nói hôm thứ Ba đều có tác động đặc biệt đến thị trường.

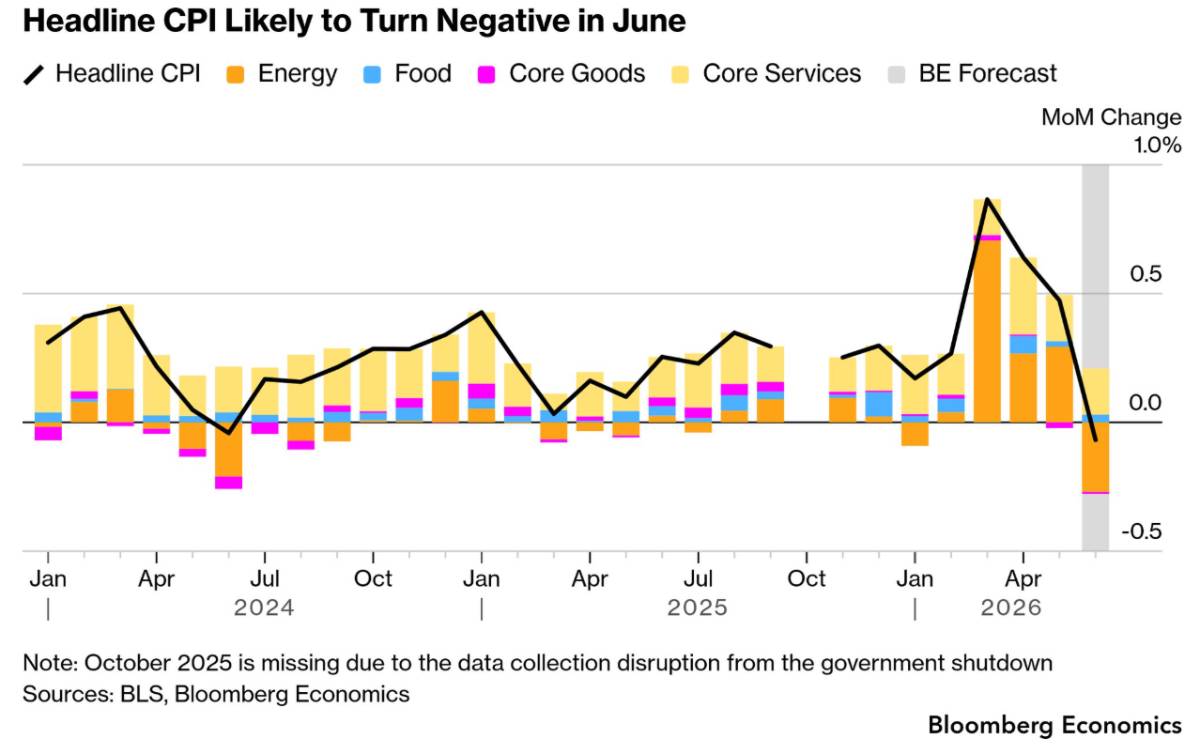

Ông Kevin Warsh sẽ điều trần trước Quốc hội lần đầu tiên với tư cách Chủ tịch Cục Dự trữ Liên bang vào thứ Ba và thứ Tư, và thời điểm diễn ra phiên điều trần này không thể nào mang nhiều ý nghĩa phân tích hơn. Phiên điều trần sẽ diễn ra giữa hai lần công bố dữ liệu lạm phát, cho thấy những bức tranh khác nhau và có khả năng mâu thuẫn về hướng đi của lạm phát: chỉ số CPI tháng 6 có thể cho thấy sự sụt giảm giá tiêu dùng hàng tháng đầu tiên kể từ khi đại dịch bắt đầu vào năm 2020, và chỉ số PPI tháng 6 dự kiến sẽ cho thấy áp lực lạm phát thượng nguồn tăng tốc lên 5,2% từ mức 4,9%.

Xác suất thị trường cụ thể mà những thông tin này và lời khai của Warsh phải đối mặt là rất chính xác: thị trường hoán đổi hiện đang cho thấy xác suất 24% về việc Fed tăng lãi suất vào tháng 7. Như Andrew Sacher, nhà kinh tế trưởng về Mỹ tại Bloomberg Economics, đã lưu ý, xác suất đó "quá thấp để nghĩ rằng Fed thực sự sẽ hành động vào thời điểm đó", nhưng "để xác suất đó tăng lên nhiều có thể sẽ cần cả báo cáo CPI khả quan và một chủ tịch Fed có lập trường diều hâu rõ ràng vào thứ Ba, cả hai điều này đều khó xảy ra, theo ý kiến của chúng tôi."

Sự kết hợp giữa chỉ số CPI hàng tháng có khả năng âm với việc ông Warsh đã đưa ra thông điệp cứng rắn đầu tiên của mình tại cuộc họp báo ngày 17 tháng 6 tạo ra một môi trường truyền thông đặc biệt và thú vị: một chủ tịch Fed có tiếng tăm trong việc chống lạm phát đã được công khai có ít lý do để lặp lại những lời lẽ cứng rắn đã tạo ra phản ứng của thị trường ngày 17 tháng 6, trong khi đồng thời có một chỉ số CPI cung cấp ít nhất là tạm thời luận điểm cho rằng xung lực lạm phát của cuộc chiến Iran là một giai đoạn theo chu kỳ và hiện đang bắt đầu bình thường hóa.

Việc thị trường tài chính diễn giải sự kết hợp các dữ liệu này sẽ quyết định liệu lộ trình tăng lãi suất mà ông Warsh thiết lập vào tháng 6 có được kéo dài, tạm dừng hay điều chỉnh lại, khiến các phiên họp thứ Ba và thứ Tư trở thành sự kiện truyền đạt thông tin quan trọng nhất của Fed kể từ cuộc họp ngày 17 tháng 6.

Sự khác biệt giữa CPI và PPI: CPI âm hàng tháng và PPI cốt lõi tăng tốc đồng thời có nghĩa là gì?

Dự báo chỉ số CPI tháng 6 có thể ghi nhận mức giảm hàng tháng đầu tiên kể từ những ngày đầu đại dịch, do giá xăng dầu bình ổn trở lại sau khi eo biển Hormuz mở cửa một phần, tạo ra một thách thức phân tích cụ thể khi xem xét cùng với kỳ vọng chỉ số giá sản xuất cốt lõi (PPI) sẽ tăng tốc từ 4,9% lên 5,2%.

Hai cách hiểu này không mâu thuẫn nếu được xem xét thông qua khuôn khổ trình tự chuỗi cung ứng được trình bày xuyên suốt loạt bài này. Sự sụt giảm CPI hàng tháng do năng lượng có thể xảy ra đồng thời với sự tăng tốc giá của nhà sản xuất thượng nguồn trong các danh mục cốt lõi, bởi vì sự sụt giảm năng lượng làm giảm thành phần xăng dầu trong CPI là một lực lượng kinh tế khác so với áp lực chi phí chuỗi cung ứng đang diễn ra thông qua hệ thống giá của nhà sản xuất phi năng lượng.

Chỉ số CPI năng lượng đảo chiều từ mức đỉnh thời chiến phản ánh việc mở cửa trở lại một phần eo biển Hormuz và sự bình ổn giá dầu sau đó, hướng tới mức 72 đô la/thùng từ mức đỉnh 120 đô la. Đây là sự giảm nhẹ đáng kể và có ý nghĩa đối với chỉ số CPI tổng thể, và chính xác là loại giảm hàng tháng mà dự báo của Bloomberg Economics đang ghi nhận. Giá xăng đã giảm kể từ giai đoạn khốc liệt nhất của chiến tranh, và sự giảm giá này tác động trực tiếp và nhanh chóng đến thành phần năng lượng của chỉ số CPI.

Chỉ số giá sản xuất (PPI) cốt lõi tăng tốc từ 4,9% lên 5,2%, đồng thời phản ánh câu chuyện về chuỗi cung ứng ở khâu đầu nguồn. Chi phí đầu vào của doanh nghiệp, không bao gồm thực phẩm và năng lượng nhưng bao gồm chi phí hậu cần, giá linh kiện, chi phí dịch vụ và chi phí lao động đầu vào cho hàng hóa và dịch vụ phi năng lượng mà người tiêu dùng mua, tiếp tục gia tăng. Sự tăng tốc của PPI cốt lõi có nghĩa là lượng chi phí tăng thêm sẽ xuất hiện trong CPI cốt lõi vẫn đang được tích lũy, ngay cả khi thành phần năng lượng mang lại sự giảm nhẹ tạm thời hàng tháng.

Đối với lời khai của Warsh, sự khác biệt này là thách thức phân tích cụ thể mà ông phải vượt qua tại Quốc hội. Nếu ông tập trung vào chỉ số CPI tổng thể hàng tháng âm như bằng chứng cho thấy lạm phát đang được kiểm soát, ông có nguy cơ mất uy tín khi những tháng tiếp theo tiết lộ rằng lượng cung ứng cốt lõi vẫn đang tăng lên. Nếu ông tập trung vào chỉ số giá sản xuất (PPI) cốt lõi 5,2% như bằng chứng cho thấy áp lực thượng nguồn vẫn ở mức cao và cần có chính sách thắt chặt, ông có nguy cơ bị coi là không quan tâm đến dữ liệu về sự giảm giá mà người tiêu dùng thực sự đang cảm nhận được tại các trạm xăng.

Warsh cần truyền đạt điều gì và tại sao điều đó lại quan trọng

Từ góc độ thể chế của Cục Dự trữ Liên bang (Fed), mục đích chiến lược của lời khai này vượt ra ngoài phản ứng tức thời của thị trường đối với dữ liệu CPI và PPI. Đây là thời điểm chịu trách nhiệm trước Quốc hội đầu tiên của ông Warsh, và những tín hiệu ông đưa ra về chức năng phản ứng của Fed, cách thức Fed sẽ phản ứng với cấu hình dữ liệu cụ thể gồm chỉ số CPI tổng thể tiêu cực kết hợp với áp lực gia tăng đối với chỉ số PPI cốt lõi, sẽ định hình sự hiểu biết của thị trường về cách thức hoạt động của Fed dưới thời ông Warsh trong những tháng tới.

Cuộc họp báo ngày 17 tháng 6 đã thiết lập lập trường cứng rắn: chống lạm phát là ưu tiên hàng đầu, việc tăng lãi suất là có thể xảy ra, và hướng dẫn chính sách tiền tệ trong tương lai đã bị loại bỏ. Phiên điều trần trước Quốc hội vào thứ Ba và thứ Tư sẽ là cơ hội đầu tiên để củng cố, làm rõ hoặc mở rộng lập trường đó trong bối cảnh dữ liệu mới.

Xác suất 24% của thị trường về việc tăng lãi suất vào tháng 7 là sự đánh giá hiện tại của thị trường về khả năng ông Warsh sẽ hành động đủ cứng rắn để biện minh cho việc tăng lãi suất tại cuộc họp tiếp theo, chưa đầy hai tuần sau lời khai này. Đánh giá của Sacher rằng xác suất này sẽ đòi hỏi "cả báo cáo CPI khả quan và chủ tịch Fed có lập trường cứng rắn rõ ràng" là chính xác về mặt phân tích: không điều kiện nào trong hai điều kiện đó là đủ. Một báo cáo CPI khả quan mà không có tín hiệu ông Warsh sẵn sàng hành động vào tháng 7 sẽ không khiến thị trường định giá một đợt tăng lãi suất gần như chắc chắn. Một ông Warsh có lập trường cứng rắn rõ ràng mà không có báo cáo CPI khả quan sẽ đi ngược lại với dữ liệu sắp tới.

Với chỉ số CPI hàng tháng có khả năng âm, điều kiện "CPI nóng" khó có thể được đáp ứng. Điều này có nghĩa là lời khai của Warsh, ngay cả khi mang tính diều hâu trong cách diễn đạt chung, khó có thể làm tăng đáng kể xác suất tăng lãi suất trong tháng 7 trừ khi ông đưa ra một tuyên bố đặc biệt mạnh mẽ về áp lực tích lũy trong chỉ số giá sản xuất (PPI) và lạm phát dịch vụ cốt lõi, điều mà sẽ biện minh cho việc tăng lãi suất trước khi những áp lực đó xuất hiện trong chỉ số CPI tổng thể.

Vị thế thị trường hiện tại, với xác suất 24% cho tháng 7 và mức giá gần như chắc chắn vào tháng 10 theo phân tích trước đó, thể hiện trạng thái cân bằng hiện tại. Những tuyên bố mang tính diều hâu nhưng không đủ mạnh mẽ để báo hiệu hành động vào tháng 7 có thể sẽ trung lập hoặc hỗ trợ nhẹ đồng đô la. Những tuyên bố thể hiện rõ sự cởi mở đối với tháng 7 sẽ làm thay đổi đáng kể xác suất và tạo ra phản ứng mạnh mẽ đối với đồng đô la và lãi suất. Những tuyên bố có vẻ ôn hòa trong bối cảnh giá năng lượng giảm sẽ tạo ra sự tăng giá của trái phiếu kho bạc và sự suy yếu của đồng đô la, điều này sẽ được thể hiện ngay lập tức trong hàm phản ứng được ghi nhận trong suốt loạt bài này.

Việc Ngân hàng Trung ương Hàn Quốc tăng lãi suất: Tín hiệu về sự khác biệt trong chính sách tiền tệ ở châu Á.

Việc Ngân hàng Trung ương Hàn Quốc dự kiến tăng lãi suất lên 2,75% vào thứ Năm là một trong những tín hiệu chính sách ngân hàng trung ương thú vị nhất trong tuần này, chính vì nó xuất phát từ những lý do bao trùm cả điều kiện trong nước của Hàn Quốc và tác động lan tỏa khu vực từ các động lực toàn cầu được ghi nhận trong suốt loạt bài này.

Việc Thống đốc Shin Hyun Song viện dẫn rõ ràng lạm phát, tăng trưởng mạnh mẽ, đồng won yếu và giá nhà tăng vọt làm lý do cho việc thắt chặt chính sách tiền tệ mô tả sự kết hợp của các yếu tố đặc trưng của Hàn Quốc: sự suy yếu của đồng won một phần là hệ quả của sự chênh lệch lãi suất giữa Mỹ và Nhật Bản, vốn đã đẩy đồng yên xuống mức thấp nhất trong 40 năm, tạo ra áp lực lạm phát nhập khẩu từ việc mất giá tiền tệ, làm trầm trọng thêm lạm phát trong nước do chi phí năng lượng. Sự tăng vọt giá nhà ở tại một số thị trường đô thị cụ thể ở Hàn Quốc đã làm gia tăng mối lo ngại về lạm phát giá tài sản, tạo cho Ngân hàng Trung ương Hàn Quốc (BOK) lý do ổn định tài chính để thắt chặt chính sách tiền tệ, vượt ra ngoài lập luận về lạm phát chung chung.

Đối với các nhà đầu tư theo dõi diễn biến tiền tệ châu Á được ghi nhận trong phân tích về đồng yên, việc Ngân hàng Trung ương Hàn Quốc (BOK) dự kiến tăng lãi suất là tín hiệu chính sách tiền tệ khu vực có liên quan trực tiếp nhất đến câu hỏi liệu đồng won có thể ổn định sau khi suy yếu đáng kể so với đồng đô la hay không. Việc BOK tăng lãi suất 25 điểm cơ bản, được các nhà kinh tế khảo sát dự đoán gần như chắc chắn, khó có thể gây bất ngờ lớn. Tuy nhiên, thông điệp của thống đốc về lộ trình tương lai, liệu BOK chỉ ra tín hiệu một lần duy nhất hay tiếp tục chu kỳ thắt chặt, sẽ quyết định mức độ hỗ trợ tiền tệ mà việc tăng lãi suất tạo ra.

GDP quý 2 của Trung Quốc: Xác nhận sự suy giảm mà thị trường đã dự đoán từ lâu.

Dữ liệu GDP quý 2 của Trung Quốc dự kiến công bố vào thứ Tư, với dự báo tăng trưởng chậm lại ở mức 4,5% so với cùng kỳ năm ngoái và tỷ lệ tăng trưởng từ đầu năm đến nay là 4,8%, sẽ cung cấp sự xác nhận thống kê chính thức về các tín hiệu suy giảm đã được thể hiện rõ ràng trong suốt các dữ liệu thị trường được phân tích trong loạt bài này.

Sự khác biệt trong dữ liệu thương mại tháng 5 giữa sự bùng nổ xuất khẩu phần cứng AI và sự sụt giảm tiêu thụ nội địa, sự sụp đổ của tỷ lệ sử dụng nhà máy lọc dầu xuống mức thấp kỷ lục, doanh số bán lẻ tiêu dùng của Trung Quốc giảm trong tháng 5 lần đầu tiên kể từ năm 2022, và dự báo GDP tăng trưởng 4,5% đều cho thấy cùng một câu chuyện cấu trúc được ghi nhận trong phân tích sáu biểu đồ về Trung Quốc: một nền kinh tế đang chuyển đổi từ tăng trưởng rộng rãi dựa vào bất động sản sang tăng trưởng dựa vào xuất khẩu phần cứng AI và năng lượng sạch, với giai đoạn chuyển đổi được đặc trưng bởi sự yếu kém trong tiêu thụ nội địa, yếu tố đã thúc đẩy sự phân hóa hình chữ K trong hiệu quả kinh tế của Trung Quốc.

Mức tăng trưởng 4,5% so với cùng kỳ năm trước sẽ thể hiện sự suy giảm đáng kể so với mức 5,3% được ghi nhận trong quý 1 năm 2026, và sẽ là mức tăng trưởng hàng quý yếu nhất kể từ giai đoạn ngay sau đại dịch COVID-19. Đối với thị trường, câu hỏi đặt ra là liệu mức 4,5% có phải là mức đáy tạm thời do tác động của cú sốc năng lượng từ cuộc chiến tranh Iran lên hoạt động công nghiệp và thị trường xuất khẩu của Trung Quốc, hay là sự khởi đầu của một xu hướng giảm bền vững hơn xuống mức 4-4,5%, phù hợp với những khó khăn về cấu trúc từ sự giảm phát của thị trường bất động sản, sự suy giảm dân số và sự yếu kém của nhu cầu nội địa mà phân tích cấu trúc đã chỉ ra.

Dữ liệu doanh số bán lẻ đi kèm sẽ là chỉ báo quan trọng nhất về nhu cầu nội địa trong báo cáo được công bố vào thứ Tư: Doanh số bán lẻ tháng Sáu, dự kiến sẽ tiếp tục giảm sau lần giảm đầu tiên kể từ năm 2022 vào tháng Năm, sẽ tiếp tục xu hướng không phù hợp với sự phục hồi mạnh mẽ của tiêu dùng nội địa mà chính sách kích thích của chính phủ hướng đến. Nếu cả GDP quý 2 và doanh số bán lẻ tháng Sáu đều không đạt kỳ vọng, thì việc cần thiết phải có thêm các biện pháp kích thích chính sách của Trung Quốc để hỗ trợ nhu cầu hàng hóa trong nửa cuối năm sẽ trở nên cấp thiết hơn, tạo ra một chất xúc tác tiềm năng cho phân tích về đồng và kim loại công nghiệp đã được đề cập trước đó trong loạt bài này.

Lạm phát gia tăng ở Ấn Độ: Hậu quả kinh tế của hiện tượng El Niño đã bắt đầu xuất hiện.

Chỉ số CPI tháng 6 của Ấn Độ được công bố hôm thứ Hai, dự báo sẽ tăng tốc lên 4,3%, mức tăng nhanh nhất kể từ năm 2024, là dữ liệu lạm phát đầu tiên phản ánh trực tiếp tác động suy yếu của gió mùa El Niño sớm đối với giá lương thực ở Ấn Độ.

Mức tăng trưởng 4,3%, dù vẫn thấp hơn mục tiêu 5,1% cho năm tài chính của Ngân hàng Dự trữ Ấn Độ, phản ánh xu hướng được ghi nhận trong phân tích thị trường mới nổi El Niño của TS Lombard: Ấn Độ là nền kinh tế lớn dễ bị tổn thương nhất trước cả rủi ro tăng trưởng và lạm phát do sự kết hợp giữa phụ thuộc vào nhập khẩu năng lượng và tính dễ bị tổn thương của nông nghiệp liên quan đến mùa mưa.

Mối lo ngại cụ thể đối với chính sách của Ngân hàng Dự trữ Ấn Độ (RBI), được nêu trong quyết định ngày 5 tháng 8, là sự gia tăng chỉ số giá tiêu dùng (CPI) trong tháng 6 diễn ra trước thời kỳ tác động mạnh nhất của mùa mưa, thường kéo dài suốt tháng 7 và tháng 8 trước khi hậu quả đối với sản lượng nông nghiệp được thể hiện trong dữ liệu giá lương thực quý 3. Nếu chỉ số 4,3% trong tháng 6 phản ánh áp lực giảm giá lương thực sớm do lượng mưa dưới mức bình thường trong hai tuần đầu tháng 6 được ghi nhận trong phân tích El Niño trước đó, thì mục tiêu tăng trưởng 5,1% cho năm tài chính có nguy cơ bị vượt quá vào quý 3, đúng vào thời điểm RBI đang phải cân bằng giữa tăng trưởng và lạm phát, điều mà luận điểm "đánh giá thấp đầu tư vào Ấn Độ" của TS Lombard xác định là ràng buộc chính sách trọng tâm.

Quá trình chuyển đổi chính trị ở Vương quốc Anh và những tác động đối với Ngân hàng Trung ương

Các bài phát biểu tại Mansion House của Anh hôm thứ Ba, với bài phát biểu được cho là cuối cùng của Bộ trưởng Tài chính Rachel Reeves trước thềm sự thay đổi thủ tướng, và bài phát biểu của Thống đốc Ngân hàng Anh Andrew Bailey tại cùng sự kiện, thể hiện một loại tín hiệu chính sách tiền tệ và chính trị cụ thể, có tác động đến đầu tư thông qua thị trường trái phiếu và đồng bảng Anh của Anh.

Sự kết hợp giữa một Bộ trưởng Tài chính sắp mãn nhiệm, một Thủ tướng khác dự kiến sẽ nhậm chức trong thời gian ngắn tới, và một Thống đốc Ngân hàng Anh (BOE) đang phải đối mặt với tình trạng lạm phát đình trệ của chính nước Anh, tạo ra sự bất ổn cụ thể mà thị trường tiền tệ và trái phiếu định giá như một khoản phí bảo hiểm rủi ro chính trị. Đồng bảng Anh đã được hỗ trợ một phần bởi lập trường cứng rắn của BOE so với kỳ vọng của thị trường, nhưng một sự chuyển đổi chính trị làm thay đổi khuôn khổ tài chính có thể làm thay đổi phản ứng của BOE theo những cách mà giá cả thị trường hiện tại chưa thể nắm bắt đầy đủ.

Các cuộc xuất hiện của nhà kinh tế trưởng của BOE, Huw Pill, vào thứ Hai và thứ Tư cung cấp thêm dữ liệu về quan điểm hiện tại của ngân hàng trung ương, đặc biệt quan trọng khi BOE đã thừa nhận rõ ràng "vấn đề lạm phát đình trệ kinh điển" được ghi nhận trong các phân tích trước đó của loạt bài này.

Ý nghĩa của danh mục đầu tư trong tuần này

Đối với các nhà đầu tư quản lý vị thế trên nhiều chủ đề được đề cập trong loạt bài phân tích này, lịch dữ liệu trong tuần tới tạo ra một chuỗi sự kiện rủi ro cụ thể mà hiệu ứng tích lũy của chúng sẽ quyết định liệu một số cuộc tranh luận quan trọng trên thị trường được giải quyết hay kéo dài.

Nếu chỉ số CPI tháng 6 giảm xuống mức âm hàng tháng và lời khai của Warsh không đưa ra tín hiệu mạnh mẽ nào cho tháng 7, đợt tăng giá gần đây của đồng đô la sẽ đối mặt với rủi ro điều chỉnh mà vị thế cực đoan của CFTC được ghi nhận trong phân tích trước đó càng làm trầm trọng thêm. Các vị thế bán khống yên và mua đô la được xây dựng đến mức cực đoan năm 2007 và 2015 sẽ phải đối mặt với chất xúc tác ôn hòa thực sự đầu tiên kể từ cuộc họp ngày 17 tháng 6, tạo ra tiềm năng cho sự đảo chiều nhanh chóng.

Nếu sự tăng tốc dự kiến của chỉ số giá sản xuất cốt lõi lên 5,2% vẫn là chủ đề chính bất chấp sự giảm nhẹ của chỉ số giá tiêu dùng (CPI), và nếu ông Warsh liên kết rõ ràng áp lực từ phía thượng nguồn với lập trường cảnh giác liên tục, thì việc thị trường định giá tăng lãi suất vào tháng 10 sẽ nhận được sự hỗ trợ kéo dài và xu hướng tăng của đồng đô la sẽ tiếp tục.

Nếu GDP và doanh số bán lẻ quý 2 của Trung Quốc đều không đạt kỳ vọng đáng kể, thì triển vọng tăng trưởng toàn cầu sẽ càng có thêm cơ sở dữ liệu tích cực, gây ảnh hưởng tiêu cực đến nhu cầu hàng hóa nhưng có khả năng hỗ trợ vai trò trú ẩn an toàn và chức năng tiền tệ của vàng.

Hai ngày điều trần của chủ tịch Fed, người đã từ bỏ định hướng chính sách trong tương lai, diễn ra trong bối cảnh lịch trình công bố dữ liệu kinh tế cũng đưa ra những tín hiệu mâu thuẫn về chế độ lạm phát. Phản ứng của thị trường sẽ phụ thuộc không phải vào việc tín hiệu nào được chứng minh là đúng trong trung hạn, mà vào cách ông Warsh lựa chọn để đánh giá chúng trước Quốc hội vào sáng thứ Ba.

Quyết định về hệ số trọng số đó là phán quyết truyền đạt thông tin quan trọng nhất trong chính sách tiền tệ toàn cầu tuần này.

----------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()