Lọc tìm cơ hội sinh lời giữa dòng tiền biến động

Phiên giao dịch ngày 20/5 chứng kiến sự thanh lọc mạnh mẽ của dòng tiền, buộc nhà đầu tư phải quay lại với những giá trị cốt lõi mang tính phòng thủ cao thay vì chạy theo sóng đầu cơ.

Khuyến nghị phân tích sâu về hai vị thế trái ngược: Tấn công cùng công nghệ và phòng thủ với hạ tầng.

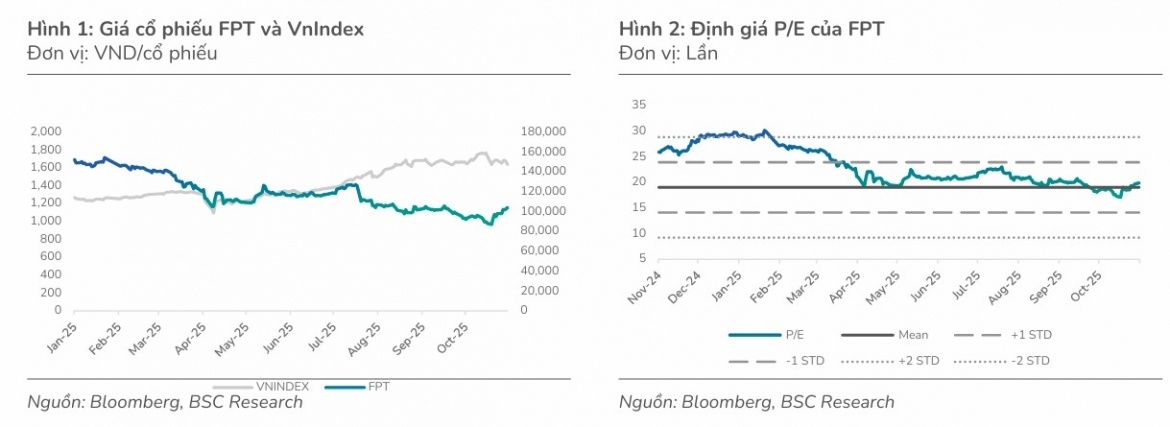

FPT được kỳ vọng hồi phục sau nhịp chiết khấu mạnh

BSC tiếp tục khuyến nghị mua đối với cổ phiếu FPT với giá mục tiêu 90.600 đồng/cổ phiếu, tương ứng dư địa tăng khoảng 24% so với mức đóng cửa gần nhất.

Theo đơn vị phân tích, dù doanh thu chịu tác động từ việc không còn hợp nhất FOX, mảng công nghệ tại Nhật Bản và châu Âu vẫn duy trì vai trò động lực tăng trưởng chính. Doanh thu năm 2026 của FPT được dự báo đạt hơn 57.200 tỷ đồng, tăng 13,2%, trong khi lợi nhuận sau thuế có thể tăng gần 16%.

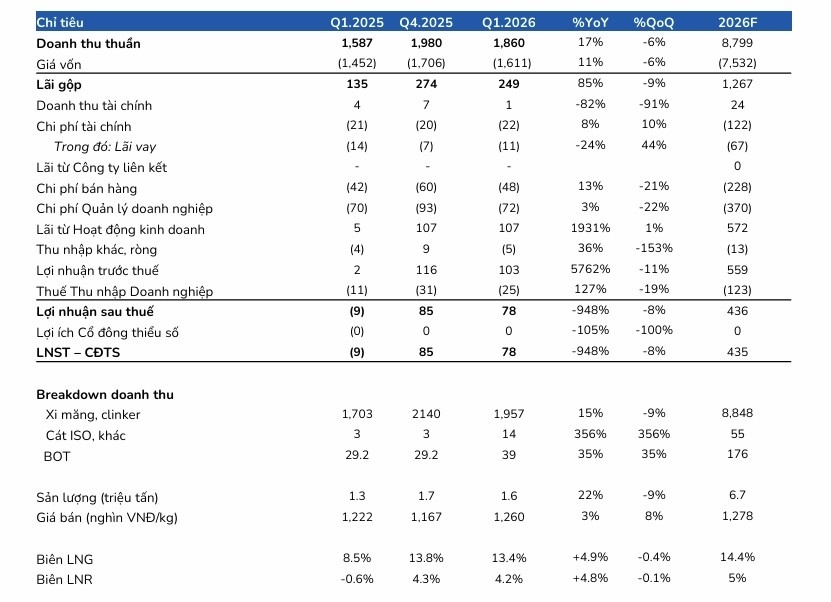

Điểm đáng chú ý nằm ở mặt bằng định giá. FPT hiện giao dịch quanh mức P/E dự phóng 2026 khoảng 11,7 lần, thấp hơn đáng kể so với trung bình 5 năm. Thị trường phần nào đã phản ánh lo ngại về tác động của AI lên nhu cầu gia công phần mềm cũng như đà hồi phục chậm tại Mỹ.

Dù vậy, FPT vẫn duy trì ROE quanh 24%, cao hơn mặt bằng chung ngành công nghệ. Đây được xem là yếu tố giúp cổ phiếu giữ được sức hấp dẫn trong bối cảnh tâm lý nhà đầu tư thận trọng hơn với nhóm công nghệ.

BSC cho rằng tốc độ tăng trưởng giai đoạn 2026 - 2027 có thể giảm về mức 15 - 16%, thấp hơn giai đoạn bùng nổ trước đó. Áp lực bán ròng của khối ngoại cùng kỳ vọng suy giảm đối với cổ phiếu công nghệ vẫn là yếu tố cần theo dõi. Tuy nhiên, tín hiệu phục hồi đơn hàng tại APAC và Mỹ đang bắt đầu xuất hiện trở lại.

HT1 hưởng lợi từ sóng đầu tư công

Với cổ phiếu HT1, BSC duy trì khuyến nghị nắm giữ cùng giá mục tiêu 15.900 đồng/cổ phiếu, cao hơn khoảng 15% so với thị giá hiện tại.

Sau giai đoạn khó khăn kéo dài, kết quả kinh doanh quý I/2026 của HT1 cho thấy tín hiệu hồi phục rõ nét khi lợi nhuận sau thuế đạt 78 tỷ đồng, đảo chiều so với mức lỗ cùng kỳ năm trước. Sản lượng tiêu thụ tăng 12% là động lực chính kéo kết quả kinh doanh đi lên.

BSC dự báo doanh thu năm nay của HT1 có thể đạt gần 8.800 tỷ đồng, tăng 19%, trong khi lợi nhuận sau thuế tăng gần 60%. Tuy nhiên, triển vọng lợi nhuận đã được điều chỉnh giảm do áp lực chi phí than đầu vào leo thang dưới tác động từ căng thẳng địa chính trị.

Trong dài hạn, HT1 vẫn được đánh giá có lợi thế nhờ hưởng lợi trực tiếp từ loạt dự án đầu tư công quy mô lớn tại khu vực phía Nam. Dù vậy, mặt bằng định giá hiện tại được cho là đã phản ánh phần lớn kỳ vọng phục hồi sản lượng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()