Lộ diện "vịnh tránh bão" cho dòng tiền trong phiên giao dịch hôm nay

Dòng tiền trên thị trường chứng khoán đang có xu hướng dịch chuyển rõ nét vào nhóm ngành có nền tảng tăng trưởng bền vững. Trong phiên giao dịch ngày 23/6, nhóm cổ phiếu Bán lẻ và Thực phẩm - Đồ uống, đại diện là FRT và QNS, đang trở thành tâm điểm chú ý nhờ triển vọng kinh doanh đột phá bất chấp áp lực thị trường.

Các định chế tài chính lớn đồng loạt nâng giá mục tiêu cho bộ đôi này, mở ra cơ hội giải ngân chiến lược cho các nhà đầu tư tổ chức lẫn cá nhân.

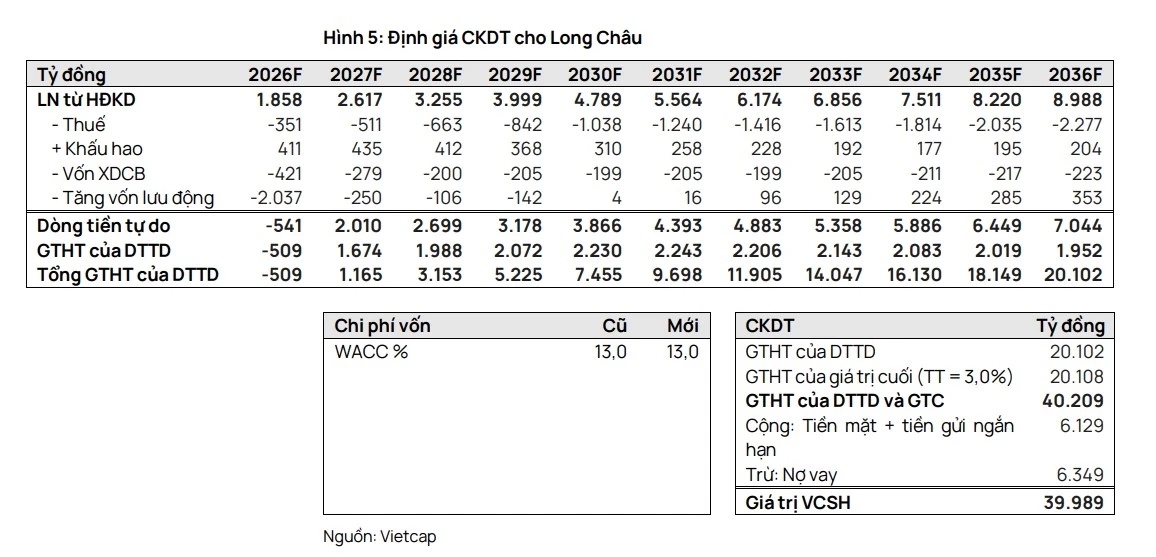

Công ty Chứng khoán Vietcap tiếp tục khuyến nghị mua đối với cổ phiếu FRT và nâng giá mục tiêu lên 180.100 đồng/cổ phiếu.

Động lực chính đến từ việc nâng định giá chuỗi nhà thuốc Long Châu nhờ kỳ vọng mở rộng mạng lưới cửa hàng trong nhiều năm tới. Theo đánh giá của Vietcap, thị trường bán lẻ dược phẩm hiện đại tại Việt Nam vẫn còn dư địa phát triển lớn, tạo nền tảng cho Long Châu tiếp tục tăng trưởng quy mô và cải thiện hiệu quả hoạt động.

Đơn vị phân tích nhận định Long Châu sẽ tiếp tục đóng vai trò dẫn dắt lợi nhuận của FRT trong những năm tới. Bên cạnh đó, FPT Shop được kỳ vọng duy trì lợi nhuận ổn định, trong khi các mảng chăm sóc sức khỏe mới, đặc biệt là dịch vụ tiêm chủng, có thể bắt đầu đóng góp đáng kể từ năm 2027.

Vietcap dự báo lợi nhuận sau thuế năm 2026 của FRT tăng khoảng 44%, chủ yếu nhờ Long Châu tiếp tục mở rộng hệ thống, gia tăng doanh thu trên mỗi cửa hàng và cải thiện biên lợi nhuận.

Ở vùng định giá hiện tại, FRT được đánh giá vẫn còn hấp dẫn so với tốc độ tăng trưởng lợi nhuận dự kiến trong giai đoạn 2025-2030.

QNS: Kỳ vọng bứt tốc nhờ ngành đường và tiêu dùng phục hồi

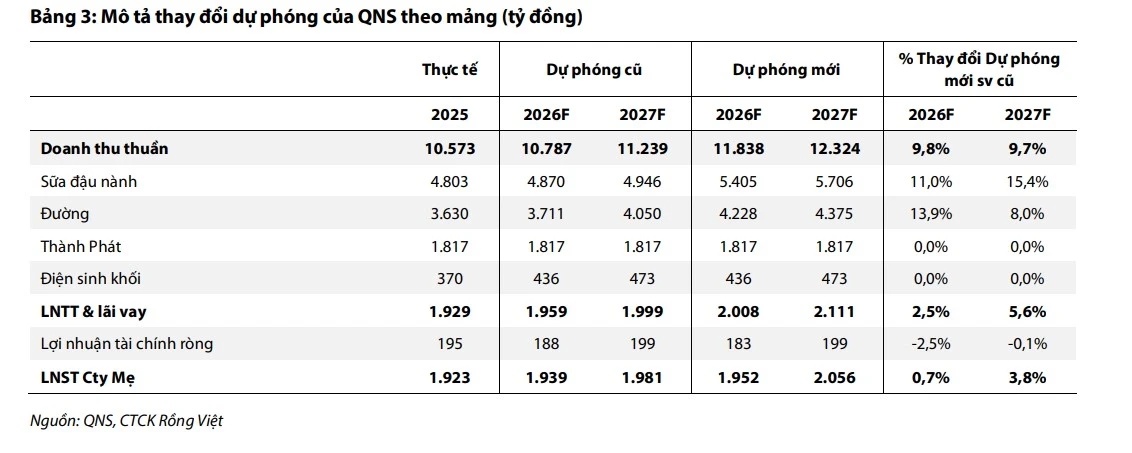

Theo Chứng khoán Rồng Việt, kết quả kinh doanh quý I/2026 của QNS vượt kỳ vọng nhờ doanh thu tăng mạnh, dù lợi nhuận gần như đi ngang do doanh nghiệp đẩy mạnh các chương trình hỗ trợ bán hàng nhằm mở rộng thị phần.

Trong quý đầu năm, QNS ghi nhận doanh thu gần 2.900 tỷ đồng, tăng hơn 27% so với cùng kỳ. Tuy nhiên, chi phí bán hàng tăng mạnh đã làm thu hẹp tốc độ tăng trưởng lợi nhuận.

Bước sang quý II, triển vọng được đánh giá tích cực hơn khi nhu cầu tiêu thụ đồ uống và sữa thường tăng mạnh vào mùa hè. Đồng thời, các biện pháp siết chặt hoạt động buôn lậu đường được kỳ vọng sẽ phát huy hiệu quả rõ nét hơn, tạo điều kiện thuận lợi cho các doanh nghiệp sản xuất đường trong nước.

Dù nâng dự báo doanh thu cho giai đoạn 2026-2027, Rồng Việt chỉ điều chỉnh tăng nhẹ dự báo lợi nhuận do cho rằng QNS sẽ tiếp tục duy trì chính sách bán hàng quyết liệt để thúc đẩy sản lượng tiêu thụ.

Sau khi cập nhật các giả định mới, công ty chứng khoán này nâng giá mục tiêu của QNS lên 50.300 đồng/cổ phiếu và chuyển khuyến nghị từ trung lập sang tích lũy. Cùng với chính sách cổ tức tiền mặt duy trì ở mức cao, QNS tiếp tục được xem là lựa chọn phù hợp với nhà đầu tư ưu tiên sự ổn định và tăng trưởng dài hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()