Lãi suất dài hạn tăng khi các ngân hàng trung ương chấp nhận lạm phát cao hơn

Lãi suất dài hạn đã tăng trong những tháng gần đây do các nhà đầu tư ngày càng lo ngại về tình trạng lạm phát dai dẳng và khả năng các nền kinh tế G-7 hỗ trợ mức nợ chính phủ cao hơn.

Lãi suất có thể được coi là thước đo khả năng hỗ trợ đầu tư của một nền kinh tế. Phần bù rủi ro được cộng vào lãi suất chính sách của ngân hàng trung ương phản ánh sự bất ổn của lạm phát và khả năng của nền kinh tế trong việc hỗ trợ chi tiêu chính phủ chưa được cấp vốn.

Do những bất ổn này, các nhà đầu tư đang yêu cầu lãi suất cao hơn để mua nợ dài hạn.

Những lời kêu gọi gần đây về việc hạ lãi suất trong giai đoạn lạm phát cao và chi tiêu chính phủ không được tài trợ này trái ngược với việc xác định giá tài sản tài chính dựa trên thị trường.

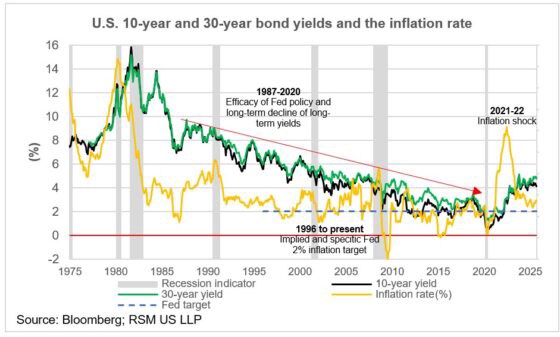

Lạm phát và lợi suất dài hạn

Trong những thập kỷ sau lệnh cấm vận dầu mỏ và cú sốc lạm phát của những năm 1970 và 1980, việc phát triển chính sách tiền tệ phối hợp giữa các quốc gia và chuỗi cung ứng toàn cầu giúp hạ giá đã giúp kiềm chế lạm phát.

Đến giữa những năm 1990, lạm phát ở mức hợp lý, mở đường cho Trung Quốc tràn ngập thị trường toàn cầu bằng hàng tiêu dùng giá rẻ.

Niềm tin vào khả năng của các ngân hàng trung ương trong việc tránh lạm phát ở mức cao đã dẫn đến việc giảm lãi suất dài hạn từ năm 1985 đến năm 2020.

Nhưng hiện nay, lạm phát do đại dịch gây ra và sự dai dẳng của nó đã tạo cơ sở cho lãi suất cao hơn.

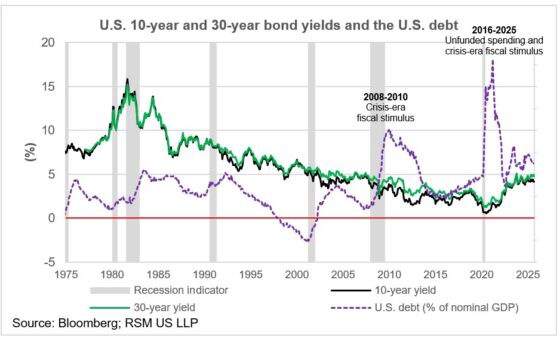

Nợ chính phủ và lợi suất dài hạn

Từ những năm 1970 cho đến cuộc khủng hoảng tài chính, nợ chính phủ vẫn ở mức dưới 5% GDP danh nghĩa, mức nợ bền vững cần thiết để đầu tư vào tăng trưởng kinh tế và sức khỏe của lực lượng lao động.

Tình trạng khó khăn tương đương thời kỳ suy thoái của cuộc khủng hoảng tài chính đòi hỏi phải có sự hỗ trợ tài chính vào năm 2010 và mức nợ đã tăng lên 10% GDP. Nợ đã giảm xuống dưới 5% GDP vào năm 2015 trước khi tăng trở lại khi đại dịch xảy ra vào năm 2020.

Khi lãi suất ngắn hạn một lần nữa được Cục Dự trữ Liên bang đẩy xuống gần bằng 0, thị trường trái phiếu đã đẩy lãi suất dài hạn lên gần 1%.

Trong giai đoạn hiện tại, tỷ lệ nợ trên GDP đã vượt quá 5%, trong khi thị trường trái phiếu nhận thức rõ về tình trạng chi tiêu không được tài trợ của chính phủ và các mối đe dọa tiếp theo đối với doanh thu thuế nếu tăng trưởng kinh tế đình trệ.

Tóm lại

Vì trái phiếu kho bạc dài hạn mang tính bất ổn về lạm phát và khả năng nền kinh tế hỗ trợ chi tiêu chính phủ không được cấp vốn trong suốt thời hạn của trái phiếu, nên các nhà đầu tư cần được bồi thường cho rủi ro đó.

Do lạm phát lệch khỏi mục tiêu của ngân hàng trung ương - dự báo của Fed ngụ ý lạm phát trong bảy năm liên tiếp vượt mục tiêu 2% - các nhà đầu tư đang yêu cầu mức phí bảo hiểm rủi ro cao hơn để tài trợ cho chi tiêu của chính phủ.

Khi Fed cắt giảm lãi suất khi lạm phát tăng cao, nguy cơ lãi suất tăng liên tục dẫn đến sai lệch lớn hơn so với mục tiêu ngày càng có khả năng xảy ra.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()