Kinh tế Việt Nam 2025–2026: Mở chu kỳ tăng trưởng mới

2025: Về đích bằng tốc độ – chấp nhận đánh đổi có kiểm soát Năm 2025 có thể được xem là năm tăng tốc quyết liệt nhất của nền kinh tế Việt Nam trong hơn một thập kỷ qua. Trong bối cảnh kinh tế toàn cầu còn nhiều bất định, Chính phủ đã lựa chọn ưu tiên rõ ràng cho mục tiêu tăng trưởng, qua đó kích hoạt đồng thời hai trụ cột quan trọng: chính sách tiền tệ nới lỏng và chính sách tài khóa mở rộng.

Kết quả là:

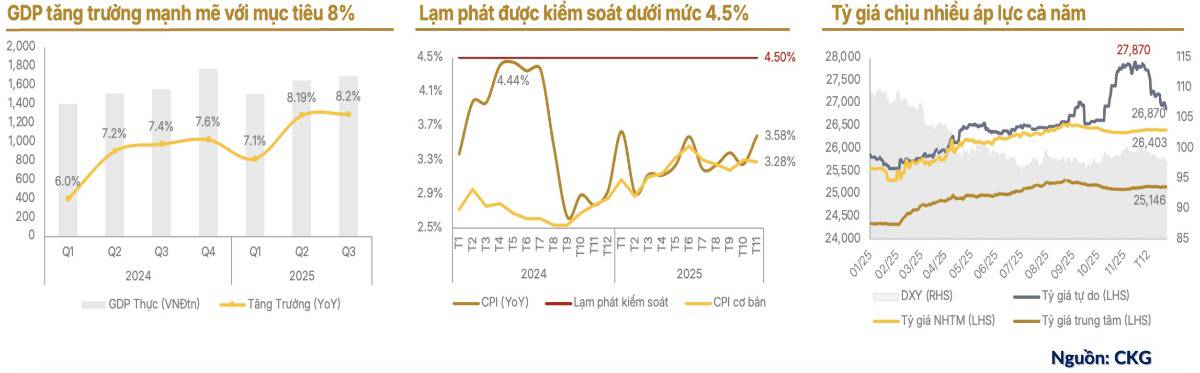

- GDP đạt ~8%, tiệm cận các mốc tăng trưởng cao trong lịch sử.

- Tăng trưởng tín dụng bứt phá (17,65%), đóng vai trò là động cơ chính.

- Đầu tư công được đẩy mạnh, bù đắp cho sự phục hồi còn chậm của cầu nội địa.

Điểm đáng chú ý là dù tăng trưởng mạnh, lạm phát vẫn được kiểm soát tốt, CPI cả năm ước khoảng 3,6%, thấp hơn đáng kể so với ngưỡng cảnh báo 4,5%. Điều này phản ánh năng lực điều hành linh hoạt, chủ động “đánh đổi trong tầm kiểm soát” của nhà điều hành.

Tuy nhiên, tỷ giá chính là biến số chịu áp lực lớn nhất trong năm 2025. Chính sách tiền tệ nới lỏng mạnh trong bối cảnh USD duy trì sức mạnh đã khiến VND chịu áp lực xuyên suốt năm, đồng thời bộc lộ rõ hơn những vấn đề mang tính cấu trúc của hệ thống ngân hàng: chất lượng tài sản, nợ xấu tiềm ẩn và áp lực thanh khoản trung – dài hạn.

Nói cách khác, 2025 là một năm “về đích thành công”, nhưng cũng là năm mà các điểm nghẽn bắt đầu lộ diện rõ ràng hơn.

Nỗi lo 2026: “Không mở rộng tiền tệ” có đồng nghĩa thắt chặt?

Thông điệp “không mở rộng chính sách tiền tệ” cho năm 2026 từ Hội đồng Tư vấn chính sách tài chính – tiền tệ Quốc gia đã ngay lập tức tạo ra tâm lý thận trọng trong giới đầu tư. Ký ức về các giai đoạn 2018 và đặc biệt là 2022 – khi chính sách đảo chiều sang thắt chặt khiến thị trường tài sản điều chỉnh sâu – vẫn còn rất rõ nét.

Câu hỏi lớn được đặt ra là:

Liệu động lực tăng trưởng của nền kinh tế có bị triệt tiêu khi tín dụng không còn được mở rộng mạnh như 2025?

Nếu chỉ nhìn bề nổi, lo ngại này là có cơ sở. Tuy nhiên, khi đặt trong bối cảnh lịch sử 15 năm và chu kỳ hiện tại, bản chất của năm 2026 lại hoàn toàn khác.

2026: Không phải “thắt chặt”, mà là “nới lỏng có kiểm soát”

Điểm khác biệt cốt lõi của chu kỳ 2026 nằm ở tâm thế điều hành.

Năm 2022: Thắt chặt mang tính phòng thủ bị động, nhằm ứng phó cú sốc kép từ Fed, lạm phát và tỷ giá.

Năm 2026: Thận trọng mang tính chủ động tái cơ cấu, khi nhà điều hành đã nhìn rõ các rủi ro tích tụ sau giai đoạn tín dụng tăng nhanh.

“Không mở rộng tiền tệ” trong ngữ cảnh này không đồng nghĩa với siết chặt dòng tiền, mà là:

- Nắn chỉnh dòng vốn khỏi các lĩnh vực rủi ro.

- Ưu tiên chất lượng tín dụng, hiệu quả phân bổ vốn.

- Chuyển trọng tâm sang các động lực tăng trưởng bền vững: hạ tầng chiến lược, công nghệ cao, kinh tế số, sản xuất.

- Trong bối cảnh FED bước vào chu kỳ cắt giảm lãi suất, áp lực bên ngoài với tỷ giá và lãi suất trong nước cũng giảm đáng kể. Điều này tạo dư địa để NHNN duy trì mặt bằng lãi suất thấp, thậm chí hỗ trợ thanh khoản một cách linh hoạt mà không gây rủi ro lạm phát tức thì.

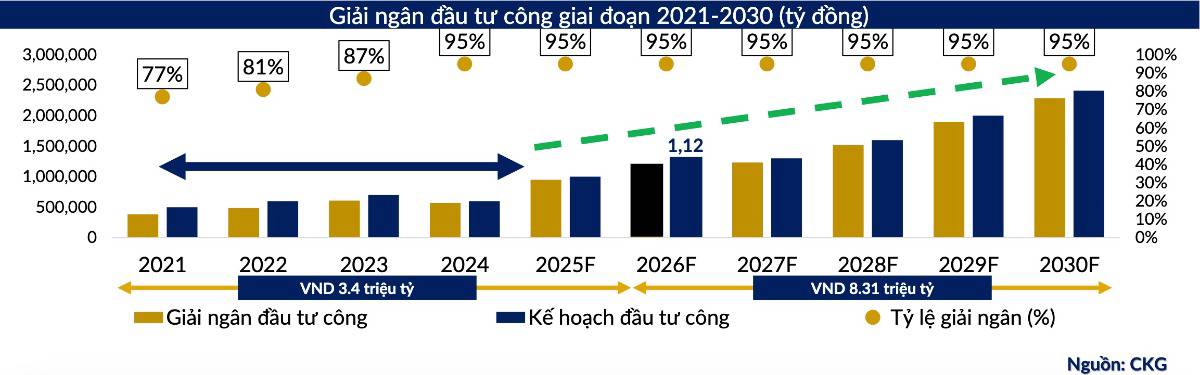

Đầu tư công: Trụ cột thay thế cho tín dụng

Khi dư địa tiền tệ không còn quá dồi dào, chính sách tài khóa – đặc biệt là đầu tư công – trở thành động lực tăng trưởng then chốt cho giai đoạn 2026–2030.

Kế hoạch:

- Giải ngân đầu tư công năm 2026: ~1,12 triệu tỷ đồng

- Tổng quy mô 5 năm tới: ~8,31 triệu tỷ đồng, gấp 2,5 lần chu kỳ trước

- Tỷ lệ giải ngân mục tiêu: ~95%/năm

Đây không chỉ là con số lớn về quy mô, mà còn mang ý nghĩa chuyển đổi mô hình tăng trưởng:

- Từ phụ thuộc vào tín dụng → sang dựa trên hạ tầng và năng suất.

- Từ “tiền rẻ” → sang “hiệu quả vốn”.

Hàm ý cho thị trường tài sản và chứng khoán

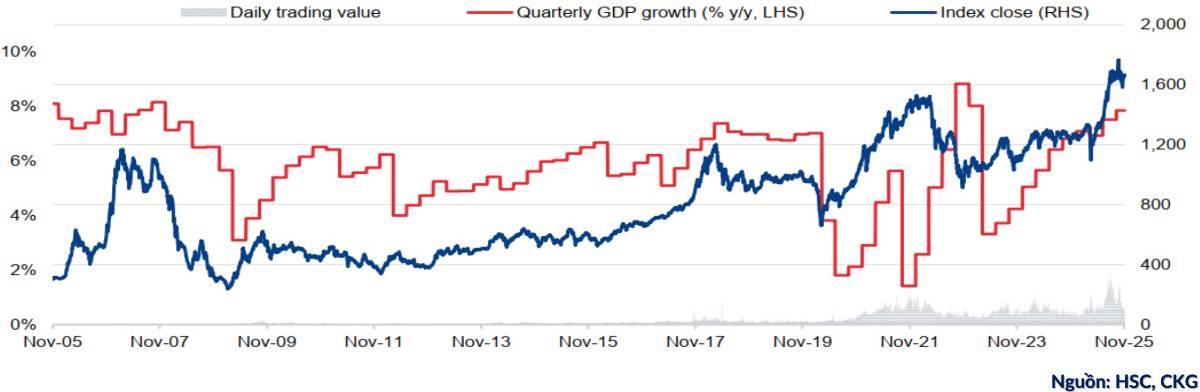

Lịch sử cho thấy, tăng trưởng GDP có mối tương quan chặt với tăng trưởng EPS và VN-Index. Trong môi trường 2026:

- Lãi suất duy trì ở mức thấp.

- Tỷ giá ổn định hơn.

- Mục tiêu tăng trưởng GDP cao (hướng tới hai chữ số).

Thị trường chứng khoán vì vậy vẫn là kênh đầu tư hấp dẫn, nhưng không còn là sân chơi của “sóng tiền rẻ”. Thay vào đó:

- Dòng tiền sẽ phân hóa mạnh.

- Ưu tiên doanh nghiệp có tăng trưởng nội tại, dòng tiền thật, hưởng lợi trực tiếp từ đầu tư công và tái cơ cấu kinh tế.

Lạm phát 2026: Rủi ro không nằm ở mặt bằng giá, mà ở cấu trúc

Lạm phát ngắn hạn vẫn nằm trong vùng an toàn. Tuy nhiên, rủi ro trung hạn đến từ:

- Việc đánh giá lại rổ CPI giai đoạn 2026–2030.

- Gia tăng quyền số nhóm y tế, dịch vụ trong bối cảnh già hóa dân số và cải thiện chất lượng dịch vụ.

Nếu CPI tiến sát ngưỡng 4% do yếu tố cấu trúc, nhà điều hành nhiều khả năng sẽ chủ động siết lại chính sách sớm để bảo vệ mục tiêu tăng trưởng bền vững, thay vì chờ lạm phát bùng phát.

Kết luận: 2026 – Lùi để tiến xa

Năm 2026 không phải là năm “thắt lưng buộc bụng”, nhưng cũng không còn là giai đoạn “tăng trưởng bằng mọi giá”. Đây là năm bản lề của một chu kỳ mới:

- Lùi nhịp tiền tệ để nâng chất lượng tăng trưởng.

- Tái cấu trúc dòng vốn để giảm rủi ro hệ thống.

- Đặt nền móng cho tăng trưởng bền vững dài hạn.

Với nhà đầu tư, giai đoạn tới sẽ ít cơ hội ngắn hạn dễ dàng hơn, nhưng lại mở ra những cơ hội lớn cho tầm nhìn trung – dài hạn, nơi tăng trưởng thật sẽ được trả giá xứng đáng.

👉 Bạn nghĩ sao về kịch bản kinh tế 2026 và tác động tới thị trường chứng khoán? Hãy để lại góc nhìn của bạn dưới phần bình luận, đồng thời theo dõi Quốc Việt để không bỏ lỡ các phân tích về vĩ mô – thị trường tiếp theo nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()