Kinh tế Trung Quốc: Thặng dư thương mại che giấu khủng hoảng cầu nội địa

Khi Bắc Kinh chuẩn bị cho các cuộc họp chính sách quan trọng, khoảng cách ngày càng lớn giữa hiệu suất bên ngoài và điểm yếu bên trong đang đe dọa triển vọng tăng trưởng dài hạn

Bối cảnh kinh tế Trung Quốc cho thấy những tương phản ngày càng rõ nét qua từng quý. Trong khi các số liệu xuất khẩu tiếp tục phá vỡ kỷ lục, nền tảng nội địa của nền kinh tế lớn thứ hai thế giới lại cho thấy những dấu hiệu suy thoái về mặt cấu trúc rõ ràng - một nghịch lý đòi hỏi phải điều chỉnh chính sách khẩn cấp.

Sự phân kỳ nan giải

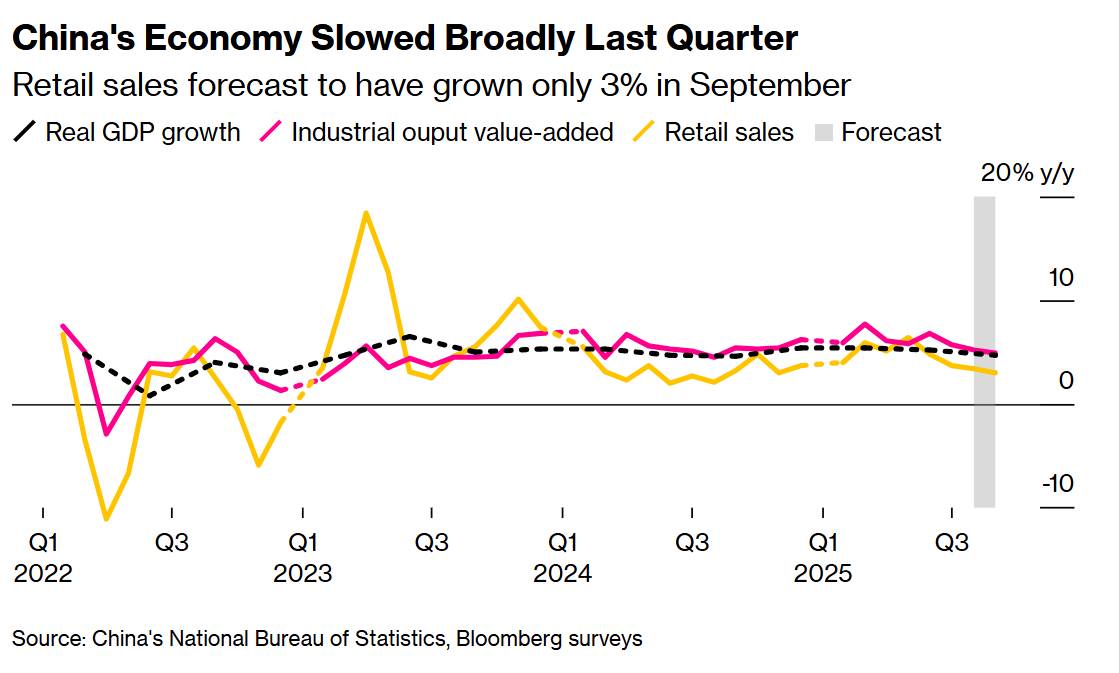

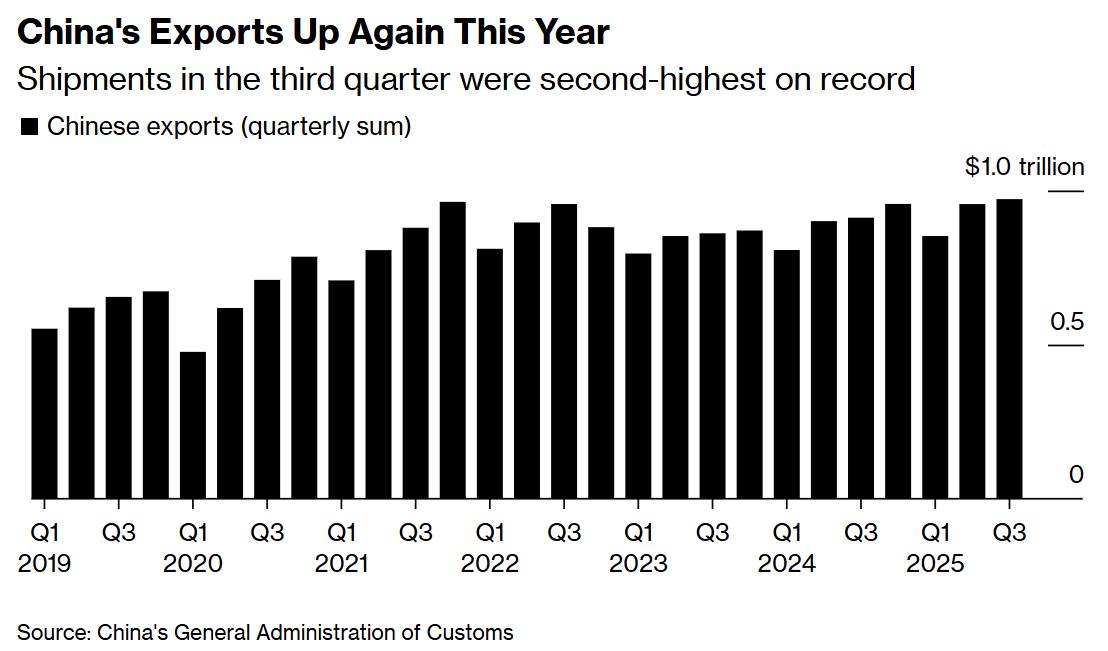

Quý 3 năm nay dự kiến chỉ tăng trưởng GDP 4,7% so với cùng kỳ năm trước, giảm đáng kể so với mức tăng trưởng 5,2% ghi nhận trong quý trước. Sự suy giảm này, bất chấp hiệu suất xuất khẩu chưa từng có, cho thấy sự mất cân bằng cơ bản trong động lực kinh tế của Trung Quốc. Thặng dư thương mại đã tăng vọt lên mức kỷ lục 875 tỷ đô la trong ba quý đầu năm, nhưng sức sống từ bên ngoài này đã không thể chuyển hóa thành động lực trong nước.

Sự khác biệt này mang lại những hàm ý sâu sắc. Khi một nền kinh tế ngày càng phụ thuộc vào nhu cầu nước ngoài trong khi tiêu dùng nội địa suy yếu, nó sẽ tạo ra những điểm yếu nguy hiểm - đặc biệt là khi căng thẳng địa chính trị đang định hình lại cấu trúc thương mại toàn cầu. Việc Donald Trump tái đắc cử và dự kiến các rào cản thuế quan sẽ leo thang khiến sự phụ thuộc vào thị trường bên ngoài này trở nên đặc biệt bấp bênh.

Cuộc khủng hoảng tiêu dùng

Có lẽ điều đáng chú ý nhất là tỷ lệ tiêu dùng hộ gia đình của Trung Quốc vẫn luôn ở mức thấp. Với khoảng 40% GDP, chi tiêu tiêu dùng của Trung Quốc tụt hậu đáng kể so với mức trung bình toàn cầu là 56% và thậm chí còn thấp hơn mức gần 60% điển hình ở các nền kinh tế thu nhập cao. Đây không chỉ là một sự tò mò về mặt thống kê - mà còn là một sự mất cân bằng cơ bản, kìm hãm tiềm năng tăng trưởng và khả năng phục hồi kinh tế.

Doanh số bán lẻ tháng 9 dự kiến chỉ tăng trưởng 3%, mức thấp nhất trong năm. Mức tăng trưởng ảm đạm này diễn ra trong bối cảnh Trung Quốc trải qua chín quý giảm phát liên tiếp, chuỗi giảm phát dài nhất kể từ khi các cải cách theo định hướng thị trường của Trung Quốc bắt đầu vào cuối những năm 1970. Vòng xoáy giảm phát không chỉ phản ánh sức mạnh định giá yếu kém mà còn là sự suy yếu sâu sắc hơn về niềm tin và xu hướng chi tiêu của người tiêu dùng.

Vòng xoáy đầu tư đi xuống

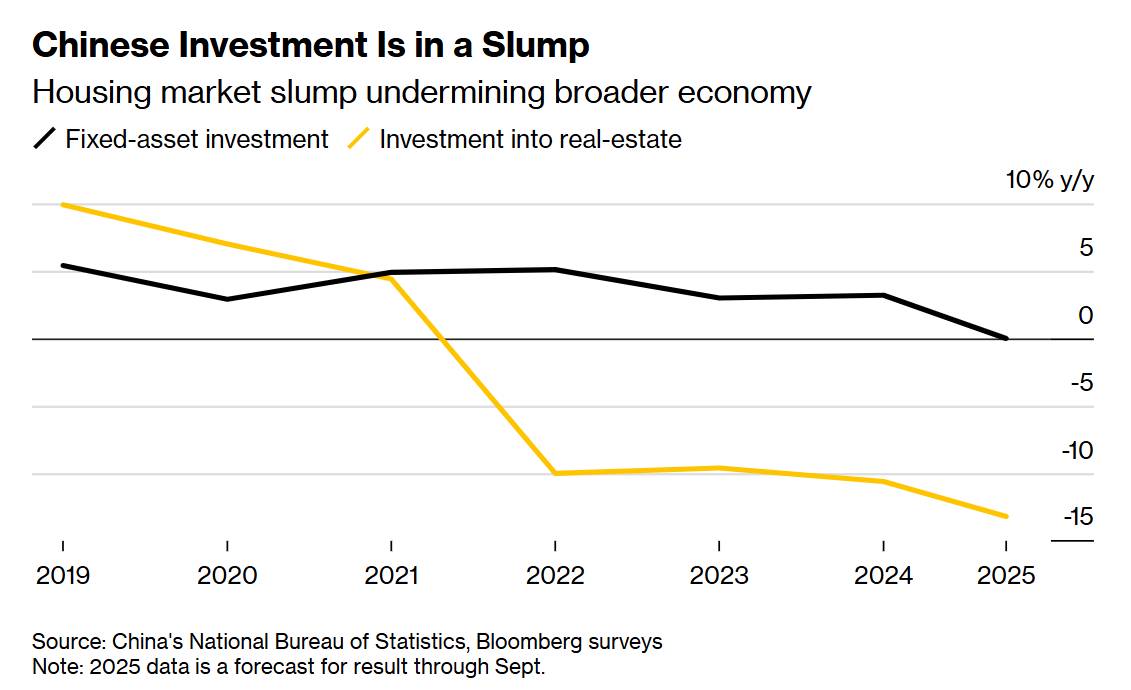

Đầu tư tài sản cố định, vốn là trụ cột truyền thống của tăng trưởng Trung Quốc, về cơ bản đã đi ngang. Các dự báo cho thấy đầu tư trong chín tháng đầu năm không thay đổi so với cùng kỳ năm trước - một sự trì trệ đáng kể trong bối cảnh chính phủ tăng mạnh vay nợ, được thiết kế đặc biệt để hỗ trợ chi tiêu. Chính quyền địa phương và trung ương đã phát hành 11,5 nghìn tỷ nhân dân tệ trái phiếu trong giai đoạn này, tăng 60% so với cùng kỳ năm trước, nhưng tác động kích thích vẫn còn rất nhỏ.

Lời giải thích cho nghịch lý này nằm ở động lực nợ. Phần lớn vốn vay đã được chuyển hướng để trả các nghĩa vụ hiện tại thay vì tài trợ cho các khoản đầu tư sản xuất mới. Việc hoán đổi nợ này mang lại sự hỗ trợ tài chính tạm thời nhưng không tạo ra hiệu ứng nhân lên kinh tế.

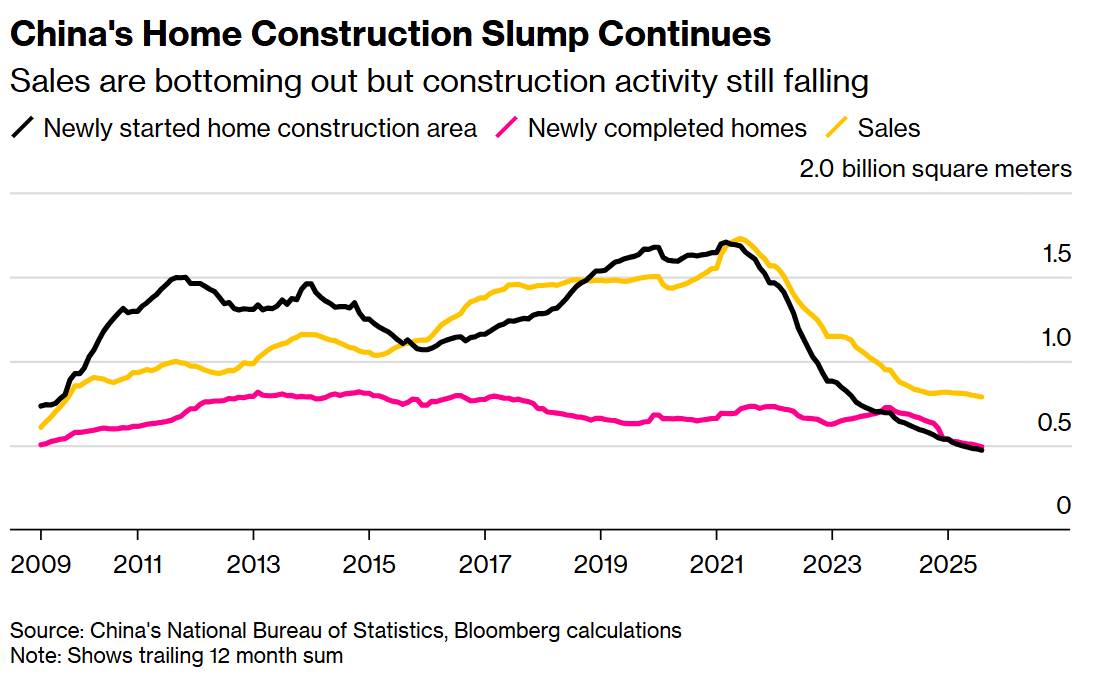

Các công trình của ngành bất động sản càng làm trầm trọng thêm những thách thức này. Mặc dù doanh số bán nhà của các chủ đầu tư hàng đầu đã ổn định, nhưng doanh số 253 tỷ nhân dân tệ của tháng 9 chỉ bằng chưa đến một phần tư khối lượng được ghi nhận trước khi thị trường điều chỉnh vào năm 2020. Hoạt động xây dựng mới tiếp tục suy giảm không ngừng, tạo ra những tác động tiêu cực lan tỏa khắp nền kinh tế - từ nhu cầu thép và xi măng đến hiệu ứng tài sản hộ gia đình làm giảm tiêu dùng.

Nghịch lý sản xuất

Tăng trưởng sản lượng công nghiệp được dự báo ở mức 5% trong tháng 9, cũng là mức thấp nhất trong năm. Sự giảm tốc này trùng hợp với tình trạng dư thừa năng lực sản xuất, gây áp lực cạnh tranh về giá và giảm biên lợi nhuận. Các công ty đang sản xuất vượt quá khả năng hấp thụ của thị trường nội địa, dẫn đến việc định giá xuất khẩu quá cao và căng thẳng thương mại với các quốc gia đối tác.

Đầu tư trực tiếp nước ngoài (FDI) đã giảm gần 13% trong tám tháng đầu năm, đánh dấu năm thứ ba liên tiếp Trung Quốc chứng kiến sự sụt giảm FDI. Làn sóng tháo chạy vốn này không chỉ phản ánh sự bất ổn chính sách và căng thẳng địa chính trị mà còn phản ánh sự suy giảm lợi nhuận trong các lĩnh vực truyền thống, cùng với những lo ngại về khả năng tiếp cận thị trường và tính dự đoán của quy định.

Các yêu cầu chính sách

Hội nghị Trung ương lần thứ tư sắp tới của các quan chức Đảng Cộng sản đặt ra một thời điểm then chốt. Các nhà hoạch định chính sách đang đối mặt với áp lực ngày càng tăng trong việc chuyển hướng từ mô hình truyền thống nặng về đầu tư, hướng đến xuất khẩu sang mô hình thực sự ưu tiên tiêu dùng nội địa. Những tín hiệu gần đây cho thấy sự công nhận ngày càng tăng đối với mệnh lệnh này, với các cam kết chi tiêu ngày càng tăng cho giáo dục và việc làm.

Tuy nhiên, các biện pháp gia tăng có thể sẽ không đủ. Việc tái cân bằng thực sự nền kinh tế Trung Quốc đòi hỏi những cải cách cơ bản: củng cố mạng lưới an sinh xã hội để giảm tiết kiệm dự phòng, tái phân phối thu nhập để tăng sức mua của hộ gia đình, và tạo ra các khuôn khổ pháp lý nhằm nâng cao niềm tin của người tiêu dùng thay vì lợi ích của doanh nghiệp.

Con đường phía trước

Xu hướng hiện tại của Trung Quốc - xuất khẩu mạnh mẽ che giấu điểm yếu trong nước - về cơ bản là không bền vững. Khi căng thẳng thương mại toàn cầu leo thang và thị trường quốc tế có nguy cơ thu hẹp, việc thiếu hụt nhu cầu nội địa mạnh mẽ sẽ khiến nền kinh tế ngày càng dễ bị tổn thương trước những cú sốc bên ngoài.

Nỗ lực tự chủ công nghệ và tập trung đổi mới của chính phủ, dù có chiến lược đúng đắn, vẫn không thể thay thế cho tăng trưởng dựa trên tiêu dùng. Sự xuất sắc trong sản xuất công nghệ cao sẽ không có ý nghĩa gì nếu sản phẩm chỉ tìm được thị trường nước ngoài trong khi người tiêu dùng trong nước vẫn còn hạn chế về tài chính hoặc tâm lý e ngại chi tiêu.

Những tháng tới sẽ cho thấy liệu các nhà hoạch định chính sách Trung Quốc có sẵn sàng chấp nhận các cải cách cơ cấu cần thiết để tái cân bằng nền kinh tế hay không, hay họ sẽ tiếp tục dựa vào nền tảng tăng trưởng dựa vào xuất khẩu ngày càng mong manh. Rủi ro vượt xa biên giới Trung Quốc - sức khỏe của nền kinh tế toàn cầu phụ thuộc đáng kể vào việc liệu nền kinh tế lớn thứ hai thế giới có thể điều hướng thành công quá trình chuyển đổi từ phụ thuộc bên ngoài sang động lực nội tại hay không.

Hiện tại, những dấu hiệu cảnh báo đã rõ ràng: xuất khẩu kỷ lục không thể bù đắp mãi mãi cho sự mong manh trong nước. Trung Quốc càng trì hoãn các cải cách định hướng tiêu dùng có ý nghĩa, thì quá trình điều chỉnh cuối cùng sẽ càng trở nên đau đớn.

Cơ hội đầu tư BẠC

Giá Bạc (Silver) với đà tăng tốt, tiếp tục tiến sát vùng lịch sử 55–57 USD/oz, được hình thành từ hai đỉnh quan trọng trong quá khứ – năm 1980 và 2011.

Sau hơn bốn thập kỷ, thị trường một lần nữa quay trở lại ngưỡng “trần cung” này, đánh dấu thời điểm mang tính bước ngoặt của chu kỳ hàng hóa kim loại quý.

Trong giai đoạn 2023–2025, giá đã tăng bền vững từ vùng dưới 20 USD lên trên 50 USD – tương đương mức tăng >130% chỉ trong vòng 2 năm, một nhịp tăng tương tự hai chu kỳ tăng mạnh nhất trước đó (1979 và 2010).

Nhiều lo ngại về cung vật chất liệu có được phản ánh chính xác ?

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()