Khuyến nghị phiên 27/3: Đặt cược vào pha bứt tốc của MWG và VGC

Với mức sinh lời kỳ vọng lên tới 32%, sự lột xác của các chuỗi dịch vụ mới và mảng khu công nghiệp đang trở thành động lực chính kéo định giá của hai mã cổ phiếu này lên tầm cao mới.

Thị trường chứng khoán phiên 27/3 chứng kiến sự đồng thuận của các định chế tài chính lớn khi hướng sự chú ý vào hai "đầu tàu" ngành bán lẻ và vật liệu xây dựng. Sau giai đoạn tái cấu trúc khốc liệt, MWG (Thế giới Di động) đang bước vào chu kỳ lợi nhuận hoàng kim, trong khi VGC (Viglacera) sở hữu lợi thế kép từ làn sóng FDI và chính sách nhà ở xã hội, mở ra cơ hội sinh lời đột phá cho nhà đầu tư dài hạn.

Bước vào phiên giao dịch ngày 27/3, tâm điểm chú ý tập trung vào một số cổ phiếu được khuyến nghị mua, nổi bật là MWG và VGC – hai đại diện đang hội tụ cả yếu tố tăng trưởng lẫn định giá.

Với MWG, triển vọng được đánh giá tích cực sau giai đoạn tái cấu trúc mạnh mẽ trong hai năm gần đây. Doanh nghiệp đang bước vào chu kỳ tăng trưởng mới khi hiệu quả kinh doanh cải thiện rõ rệt, đồng thời mở rộng hệ sinh thái dịch vụ với các nền tảng số và chuỗi bán lẻ.

Động lực tăng trưởng đến từ nhiều mảng cùng lúc. Chuỗi bán lẻ cốt lõi dần ổn định, trong khi Bách Hóa Xanh tiếp tục mở rộng quy mô với tốc độ cao nhưng vẫn kiểm soát chi phí. Các mô hình mới như dịch vụ tích hợp và thị trường nước ngoài cũng bắt đầu đóng góp.

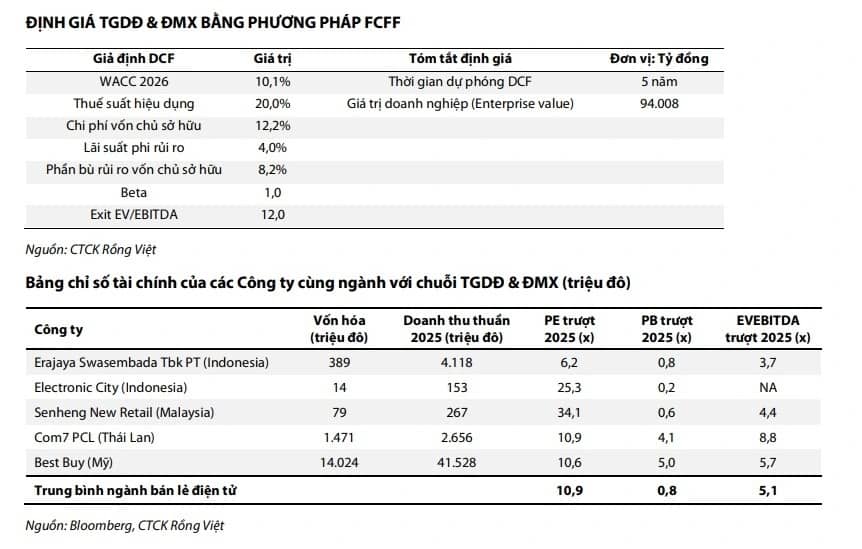

Dự báo cho thấy doanh thu và lợi nhuận của MWG có thể duy trì mức tăng hai chữ số trong giai đoạn 2026–2027. Lợi nhuận sau thuế được kỳ vọng tăng mạnh, phản ánh hiệu quả từ quá trình tái cấu trúc. Trên cơ sở đó, giá mục tiêu 12 tháng được nâng lên quanh vùng 103.000 đồng/cổ phiếu, với mức sinh lời kỳ vọng khoảng 30% nếu tính cả cổ tức.

Ở nhóm vật liệu xây dựng và khu công nghiệp, VGC nổi lên như một lựa chọn đáng chú ý. Doanh nghiệp này được hưởng lợi từ nhiều yếu tố vĩ mô, bao gồm chính sách hỗ trợ bất động sản, đầu tư hạ tầng và dòng vốn FDI.

Mảng vật liệu xây dựng được kỳ vọng phục hồi nhờ nhu cầu tăng trở lại, cùng với chính sách bảo hộ giúp cải thiện biên lợi nhuận. Trong khi đó, bất động sản khu công nghiệp tiếp tục là điểm sáng khi nhu cầu thuê đất duy trì ổn định.

Một yếu tố đáng chú ý khác là chương trình phát triển nhà ở xã hội đang được thúc đẩy, gián tiếp tạo thêm động lực cho cả mảng vật liệu xây dựng và hạ tầng khu công nghiệp của doanh nghiệp.

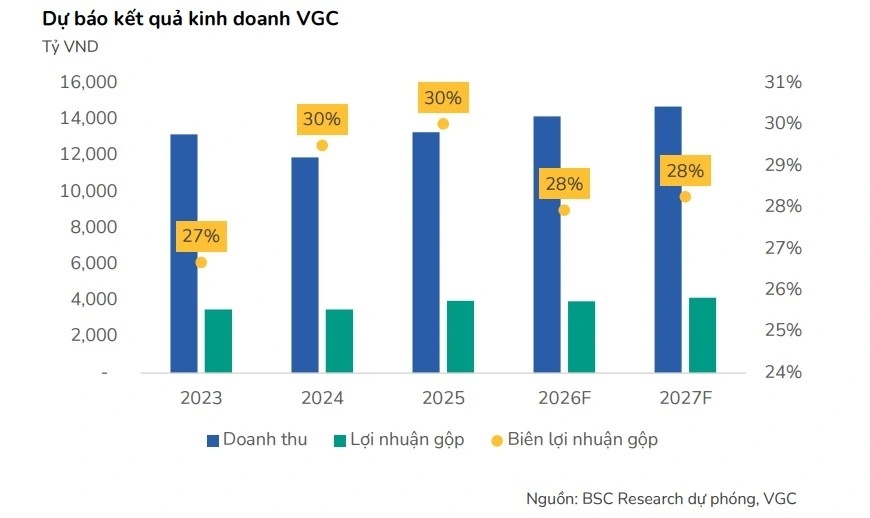

Dự báo cho năm 2026 cho thấy VGC có thể đạt mức tăng trưởng doanh thu hai chữ số, trong khi lợi nhuận duy trì đà tăng ổn định. Định giá hiện tại vẫn thấp hơn trung bình lịch sử, tạo dư địa cho cổ phiếu trong trung hạn.

Tổng thể, cả MWG và VGC đều đang bước vào giai đoạn “hồi phục sau tái cấu trúc”, với nền tảng cơ bản được cải thiện rõ rệt. Trong bối cảnh thị trường còn phân hóa, những cổ phiếu có câu chuyện tăng trưởng cụ thể như vậy thường dễ thu hút dòng tiền hơn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()