Khi cả thế giới cùng lo: Trung Quốc giảm phát, Mỹ lo lạm phát, châu Âu căng nợ công

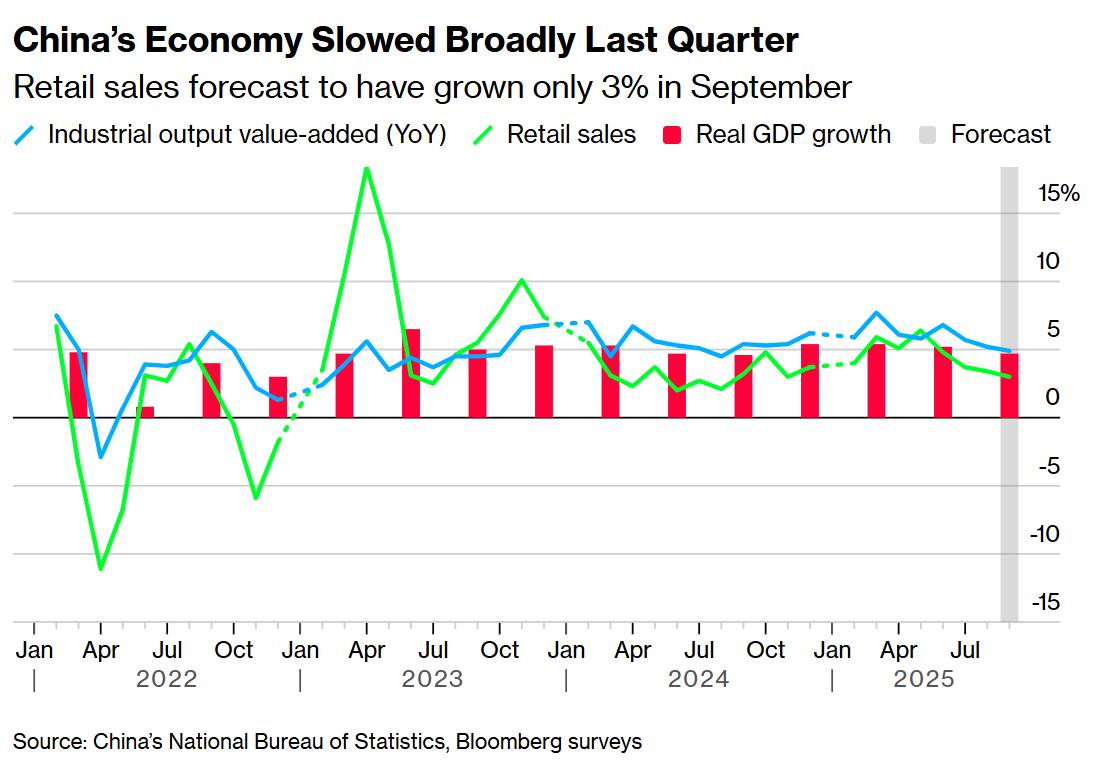

Nền kinh tế lớn thứ hai thế giới đang đối mặt với một thời điểm quan trọng khi dữ liệu quý 3 cho thấy sự suy giảm đáng lo ngại, xuống mức tăng trưởng ước tính 4,7% so với cùng kỳ năm trước, đánh dấu mức tăng trưởng yếu nhất trong một năm. Sự suy giảm này diễn ra bất chấp hiệu suất xuất khẩu kỷ lục, tạo ra sự mất cân bằng đáng lo ngại giữa sức mạnh bên ngoài và sự mong manh trong nước mà các nhà hoạch định chính sách không thể tiếp tục bỏ qua.

Điểm yếu tiềm ẩn này bao trùm nhiều lĩnh vực then chốt. Tăng trưởng doanh số bán lẻ dự kiến chỉ đạt 3% trong tháng 9, trong khi mức tăng trưởng sản lượng công nghiệp 5% là mức thấp nhất trong năm cho cả hai chỉ số. Có lẽ đáng báo động nhất là sự trì trệ trong đầu tư tài sản cố định, vốn đã chững lại bất chấp việc chính phủ tăng cường vay nợ nhằm tăng cường năng lực chi tiêu của chính quyền địa phương. Điều này cho thấy các kênh kích thích tài khóa truyền thống đang mất dần hiệu quả.

Sự suy thoái của ngành bất động sản tiếp tục phủ bóng đen lên nền kinh tế. Đầu tư nhà ở vẫn còn trì trệ, kết hợp với chi tiêu sản xuất giảm và đầu tư trực tiếp nước ngoài (FDI) giảm gần 13% tính đến tháng 8, bức tranh đầu tư trong nước ngày càng đáng lo ngại. Sự rút lui của các doanh nghiệp nước ngoài, đánh dấu năm thứ ba liên tiếp FDI sụt giảm, báo hiệu sự xói mòn niềm tin vào môi trường kinh doanh của Trung Quốc trong bối cảnh căng thẳng địa chính trị leo thang.

Tuy nhiên, động lực xuất khẩu của Trung Quốc vẫn tiếp tục mạnh mẽ, với thặng dư thương mại đạt mức kỷ lục 875 tỷ đô la tính đến thời điểm hiện tại. Sự chênh lệch giữa nhu cầu bên ngoài và yếu kém nội tại này nhấn mạnh sự mất cân bằng cơ bản mà các tổ chức quốc tế từ lâu đã cảnh báo. Nền kinh tế đang chênh vênh bên bờ vực của chu kỳ nợ-giảm phát, với sự suy giảm của thị trường bất động sản và áp lực giảm phát tạo ra một vòng phản hồi tiêu cực tự củng cố.

Hội nghị Trung ương lần thứ tư sắp tới của Bắc Kinh càng trở nên quan trọng hơn trong bối cảnh này. Hội nghị này phải vạch ra một lộ trình cho giai đoạn 2026-2030, giải quyết những gì các nhà kinh tế mô tả là "những trở ngại cơ cấu sâu sắc" - khó giải quyết hơn nhiều so với những cú sốc tạm thời do đại dịch gây ra trong chu kỳ lập kế hoạch trước đó. Môi trường bên ngoài đã trở nên bất lợi rõ rệt, với việc Hoa Kỳ gia tăng các hạn chế thương mại và công nghệ. Việc chuyển đổi từ tăng trưởng dựa trên đầu tư sang tăng trưởng dựa trên tiêu dùng không còn là một khát vọng xa vời nữa - nó đã trở thành một mệnh lệnh kinh tế.

Các nền kinh tế tiên tiến vật lộn với lạm phát dai dẳng và bất ổn chính sách

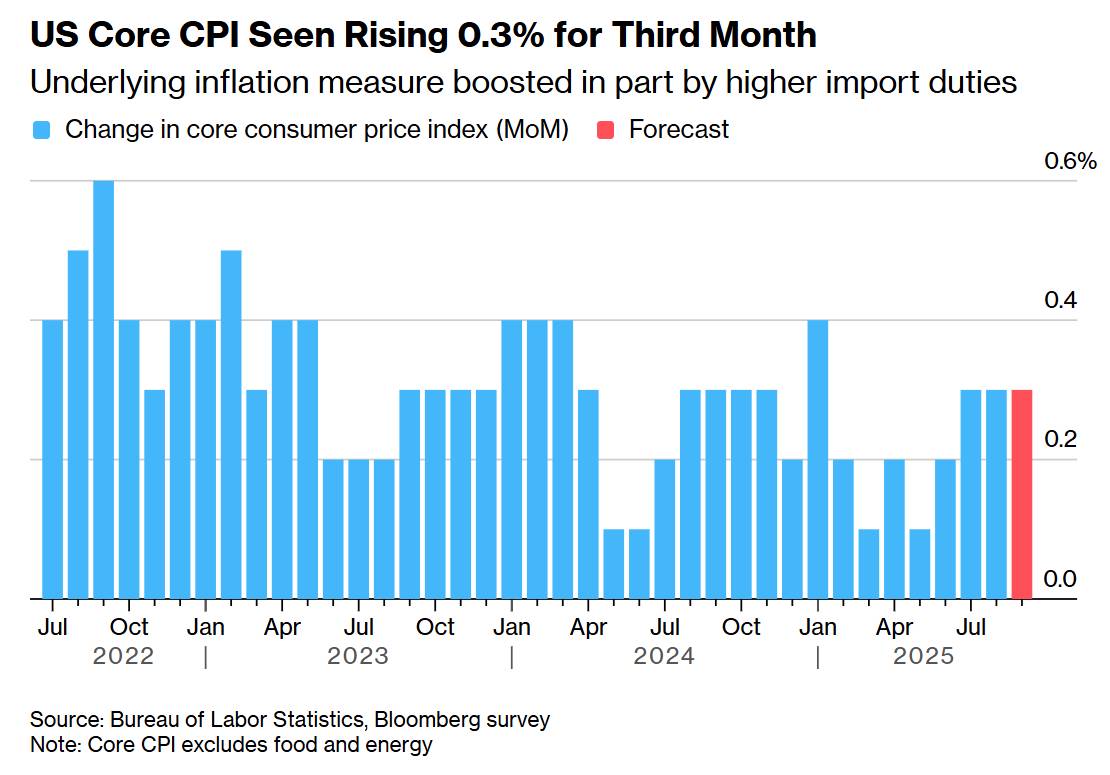

Trong khi Trung Quốc đang đối mặt với giảm phát, các nền kinh tế tiên tiến vẫn đang vật lộn với sự dai dẳng của lạm phát. Hoa Kỳ đang phải đối mặt với một bài toán cân bằng khó khăn khi lạm phát giá tiêu dùng cốt lõi vẫn ở mức cao 3,1% hàng năm, cao hơn nhiều so với mục tiêu 2% của Cục Dự trữ Liên bang. Thuế nhập khẩu tiếp tục ảnh hưởng đến giá tiêu dùng, tăng 0,3% hàng tháng trong ba tháng liên tiếp. Tuy nhiên, sự mong manh của thị trường lao động dự kiến sẽ thúc đẩy Fed đưa ra đợt cắt giảm lãi suất thứ hai tại cuộc họp cuối tháng 10, nhấn mạnh sự đánh đổi khó khăn giữa ổn định giá cả và mục tiêu việc làm.

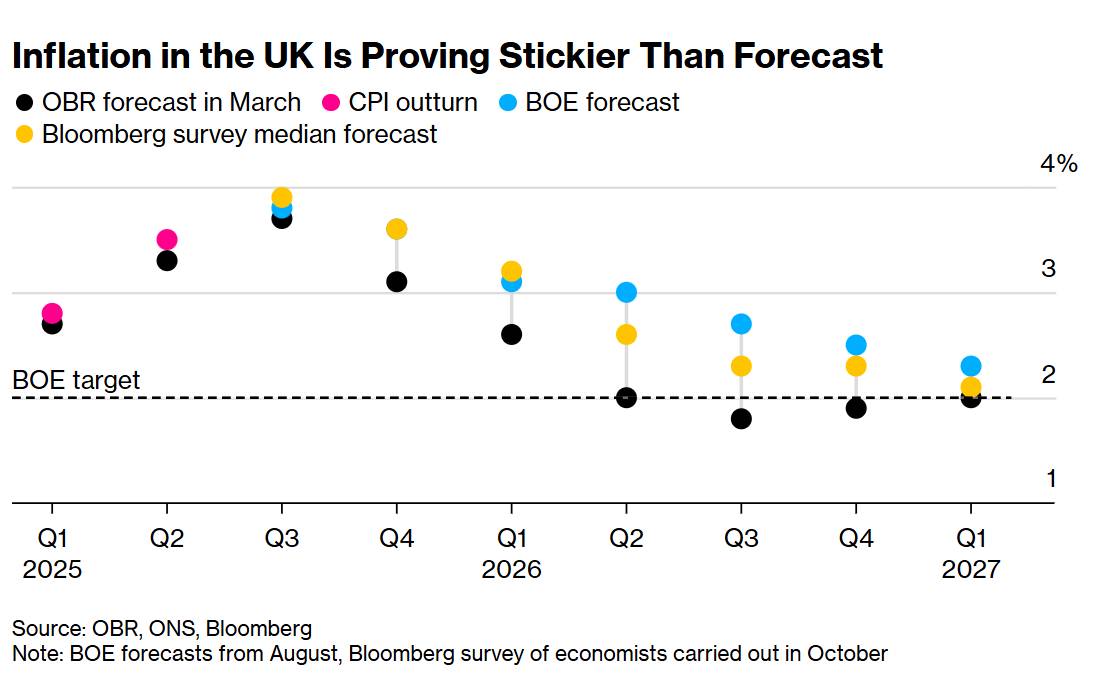

Vương quốc Anh đang phải đối mặt với tình hình lạm phát có lẽ là thách thức nhất trong số các nền kinh tế lớn, với giá cả tăng tốc lên mức dự kiến 4% - tốc độ nhanh nhất trong 18 tháng. Mức lạm phát khó lường này làm phức tạp thêm kế hoạch ngân sách của Bộ trưởng Tài chính Rachel Reeves và hạn chế khả năng nới lỏng chính sách tiền tệ của Ngân hàng Anh, ngay cả khi tăng trưởng kinh tế vẫn ở mức thấp.

Những bình luận gần đây của Chủ tịch Ngân hàng Trung ương Châu Âu Christine Lagarde đã phản ánh tác động chậm trễ của áp lực thuế quan lên nền kinh tế toàn cầu. Các công ty ở Mỹ và Châu Âu hiện đang gánh chịu khoảng hai phần ba chi phí thuế quan tăng cao bằng cách thu hẹp biên lợi nhuận - một tình trạng không bền vững. Khi biên lợi nhuận đạt đến ngưỡng tới hạn, những chi phí này chắc chắn sẽ chuyển sang người tiêu dùng, làm gia tăng áp lực lạm phát với độ trễ nhất định. Sự bất định về thời điểm này làm phức tạp việc điều chỉnh chính sách tiền tệ ở các nền kinh tế tiên tiến.

Các thị trường mới nổi định hướng theo các quỹ đạo khác nhau

Các nền kinh tế thị trường mới nổi cho thấy sự khác biệt đáng kể trong quỹ đạo kinh tế và phản ứng chính sách. Lạm phát của Nhật Bản vẫn "cao hơn nhiều" mục tiêu của Ngân hàng Trung ương Nhật Bản, nhưng sự sụt giảm lương thực tế tiếp tục gây áp lực lên chi tiêu tiêu dùng - một sự kết hợp tiêu cực kìm hãm sức mua của hộ gia đình ngay cả khi thu nhập danh nghĩa tăng. Hoạt động sản xuất cho thấy bốn tháng suy giảm liên tiếp, mặc dù ngành dịch vụ cho thấy khả năng phục hồi với một năm tăng trưởng trọn vẹn.

Hàn Quốc và Indonesia đang đối mặt với áp lực nới lỏng từ nhiều hướng khác nhau. Ngân hàng Indonesia cân nhắc việc hạ lãi suất cơ bản thêm một lần nữa trong bối cảnh lạm phát ở mức thấp, cân bằng với sự suy yếu của đồng rupiah. Ngân hàng Hàn Quốc dự kiến sẽ duy trì lãi suất cơ bản 2,50%, đồng thời có khả năng phát tín hiệu cắt giảm lãi suất vào tháng 11 do lạm phát vẫn ở mức thấp và tăng trưởng chững lại - một điều kiện thuận lợi mà giá cả ổn định mang lại mà nhiều ngân hàng khác không thể có được.

Thổ Nhĩ Kỳ có lẽ là quốc gia có kịch bản chính sách tiền tệ ấn tượng nhất, với kỳ vọng lãi suất sẽ tiếp tục giảm 100 điểm cơ bản, đưa lãi suất lên 39,5%, bất chấp lạm phát tháng 9 bất ngờ tăng tốc lên 33,3%. Động thái nới lỏng mạnh mẽ này trong bối cảnh lạm phát tăng cao phản ánh niềm tin của ngân hàng trung ương vào lộ trình giảm phát, mặc dù một số nhà phân tích đặt câu hỏi về thời điểm thực hiện do áp lực giá cả gần đây.

Khu vực Mỹ Latinh thể hiện đầy đủ các phương pháp quản lý kinh tế. Mexico đang đối mặt với tháng thứ hai liên tiếp dữ liệu hoạt động kinh tế tiêu cực, với việc hạn chế chi tiêu công và chính sách thương mại của Hoa Kỳ gây ra nhiều trở ngại. Argentina tiếp tục điều chỉnh khó khăn dưới "liệu pháp sốc" của Tổng thống Javier Milei, với hoạt động kinh tế kéo dài đà suy thoái và niềm tin của chính phủ lao dốc trong bối cảnh đồng peso biến động trước thềm cuộc bầu cử giữa nhiệm kỳ quan trọng. Ngược lại, tăng trưởng nửa cuối năm của Colombia tăng vọt, củng cố dự báo của ngân hàng trung ương và tạo ra sự đối trọng trong khu vực với tình trạng yếu kém hiện tại.

Mối quan ngại về chất lượng tín dụng và tính bền vững tài chính

Tình hình tài chính khó khăn của Pháp phản ánh những lo ngại rộng hơn về tính bền vững của nợ công tại các nền kinh tế phát triển. Việc mất xếp hạng tín nhiệm kép A tại hai tổ chức đánh giá tín dụng lớn trong vòng một tháng khiến Pháp phải đối mặt với nguy cơ bị ép bán ra từ các quỹ có tiêu chuẩn đầu tư khắt khe. Bế tắc chính trị về việc thông qua ngân sách - với việc Thủ tướng Lecornu vượt qua nhiều cuộc bỏ phiếu bất tín nhiệm - càng làm trầm trọng thêm những lo ngại của thị trường. Đánh giá sắp tới của Moody's có sức nặng đáng kể, cũng như khả năng hạ bậc tín nhiệm của Bỉ do triển vọng tiêu cực của S&P.

Những lo ngại về chất lượng tín dụng này không chỉ giới hạn ở các quốc gia riêng lẻ mà còn phản ánh áp lực tài khóa hệ thống mà nhiều nền kinh tế phát triển đang phải đối mặt. Nhiều năm chi tiêu liên quan đến đại dịch, ứng phó với khủng hoảng năng lượng và những thay đổi cơ cấu dân số đã gây căng thẳng cho tài chính công. Với lãi suất cao hơn mức cực thấp của những năm 2010, gánh nặng trả nợ đang gia tăng đúng vào thời điểm sự đồng thuận chính trị về việc củng cố tài khóa vẫn còn khó khăn.

Hàm ý chính sách và triển vọng chiến lược

Bối cảnh kinh tế toàn cầu đặt ra cho các nhà hoạch định chính sách những lựa chọn đánh đổi ngày càng phức tạp. Trung Quốc phải thực hiện tái cân bằng cơ bản hướng đến tiêu dùng hộ gia đình thông qua các biện pháp tài khóa, tập trung vào chi tiêu xã hội và hỗ trợ khu vực bất động sản, đồng thời giảm bớt các chính sách công nghiệp tạo ra thặng dư bên ngoài và giảm phát trong nước. Điều này đòi hỏi phải vượt qua các rào cản chính trị và thể chế cố hữu đối với việc tái phân phối.

Các ngân hàng trung ương tại các nền kinh tế tiên tiến đang phải đối mặt với những rủi ro bất cân xứng. Việc cắt giảm lãi suất quá nhanh có nguy cơ đẩy lạm phát tăng tốc trở lại, đặc biệt là khi tác động của thuế quan tiếp tục lan tỏa khắp chuỗi cung ứng. Việc chậm trễ có nguy cơ làm suy yếu thị trường lao động không cần thiết, tiềm ẩn nguy cơ gây ra suy thoái kinh tế khó đảo ngược do mức nợ công đã cao và dư địa tài khóa hạn hẹp.

Dự báo của IMF về việc Trung Quốc sẽ giảm tốc xuống còn 4,2% vào năm 2026 cho thấy sự giảm tốc đáng kể so với các chuẩn mực lịch sử, gây ra những tác động sâu sắc đến thị trường hàng hóa toàn cầu, chuỗi cung ứng và mô hình thương mại. Kết hợp với những hạn chế tăng trưởng của các nền kinh tế tiên tiến và sự phân kỳ của các thị trường mới nổi, nền kinh tế toàn cầu dường như đang hướng đến một giai đoạn tăng trưởng dưới mức xu hướng, đặc trưng bởi sự bất ổn chính sách gia tăng và căng thẳng địa chính trị.

Việc Thụy Sĩ áp dụng tóm tắt cuộc họp lãi suất thể hiện một bước tiến tích cực về minh bạch, có khả năng cung cấp cho thị trường khả năng diễn giải tín hiệu chính sách tốt hơn. Tuy nhiên, sự minh bạch trong truyền đạt thông tin không thể thay thế cho thách thức cơ bản mà các cơ quan tiền tệ đang phải đối mặt: điều hướng trong một môi trường mà các cơ chế truyền dẫn chính sách truyền thống hoạt động không thể đoán trước, và sự phân mảnh kinh tế ngày càng hạn chế hiệu quả của việc phối hợp chính sách quốc tế.

Những tháng tới sẽ là bài kiểm tra liệu các nhà hoạch định chính sách có thể cân bằng thành công giữa các mục tiêu cạnh tranh hay không - đạt được tăng trưởng bền vững mà không làm bùng phát lạm phát, tái cân bằng các mối quan hệ thương mại mà không gây ra vòng xoáy bảo hộ, và duy trì ổn định tài chính trong bối cảnh rủi ro tín dụng gia tăng và căng thẳng địa chính trị. Rủi ro khó có thể cao hơn, và biên độ sai sót chính sách dường như rất hẹp.

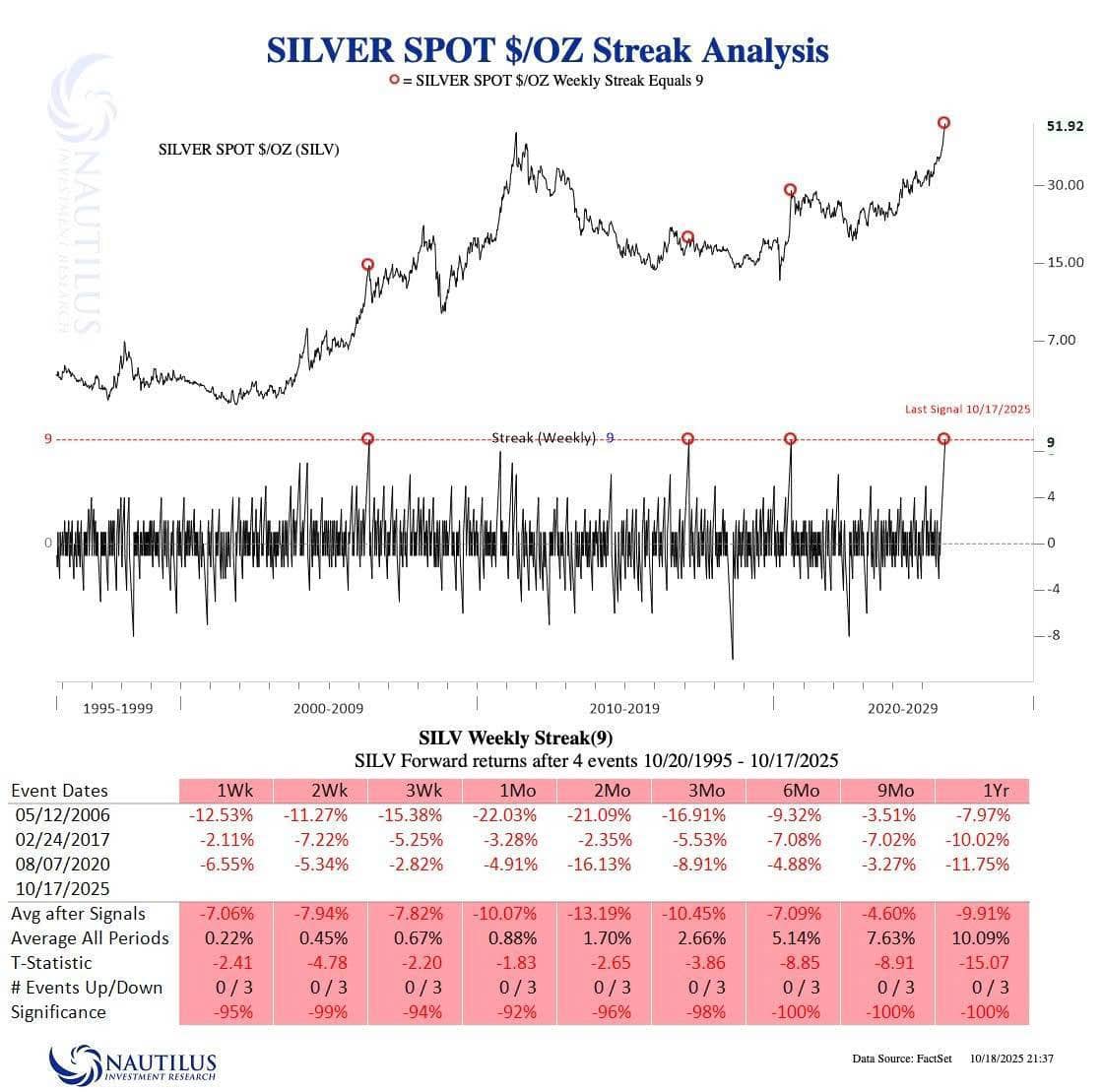

Giá Bạc nóng chưa từng có: Lịch sử cảnh báo sóng điều chỉnh có lặp lại ?

Giá bạc giao ngay vừa ghi nhận chuỗi 9 tuần tăng liên tiếp, tín hiệu cực hiếm chỉ xuất hiện 4 lần trong gần 30 năm qua (2006, 2011, 2017, 2020).

Theo thống kê của Nautilus Investment Research, trong tất cả các lần trước đó, giá bạc đều giảm mạnh trong 1–3 tháng sau khi xuất hiện chuỗi tăng tương tự, với mức điều chỉnh trung bình từ -10% đến -15% và xác suất lên tới 95–100%.

Diễn biến này cho thấy thị trường đang ở trạng thái quá mua lịch sử, rủi ro điều chỉnh kỹ thuật ngắn hạn đang gia tăng, đặc biệt khi giá hiện đã vượt mốc 51 USD/oz.

Ngắn hạn : Cảnh báo điều chỉnh kỹ thuật – nhà đầu tư nên quản lý rủi ro chặt, đặc biệt với các vị thế mua đòn bẩy cao.

Trung hạn: Có thể xuất hiện pha tái cân bằng, hợp nhất giá hoặc điều chỉnh mạnh về vùng hỗ trợ kỹ thuật (ví dụ $45–47/oz).

Dù xu hướng dài hạn vẫn được hỗ trợ bởi kỳ vọng Fed ắt giảm lãi suất và nhu cầu công nghiệp tăng, nhà đầu tư nên thận trọng với các vị thế mua trong ngắn hạn

-----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()